一种罕见的“熊市陡峭化”交易正在给政府施加压力,并让投资者感到担忧。

华尔街对债券感到非常担忧。也许是时候买一些了。

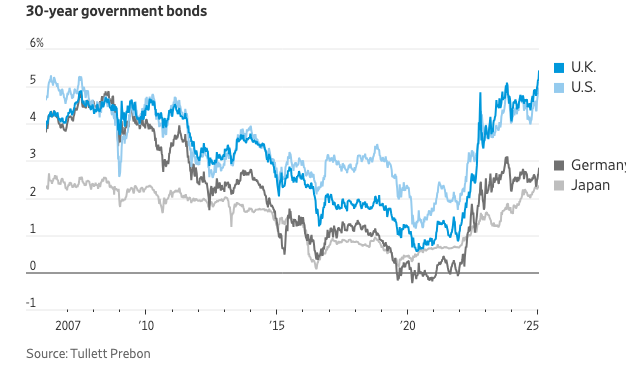

周五,一份超出预期的就业报告推动10年期国债收益率升至4.772%,为2023年11月1日以来的最高收盘价,而30年期国债收益率则升至4.962%。

然而,令市场感到恐慌的是,最近收益率的上涨似乎并不反映对经济增长加速的预期。相反,这可能是由于投资者对持有长期债券应用了更高的折扣或“期限溢价”,美联储的估计显示。一些分析师将此归因于唐纳德·特朗普承诺的关税可能会破坏全球经济并导致通货膨胀飙升,而他的减税政策则进一步扩大了预算赤字。

利率溢价的变动在全球通常高度相关,其后果在海外较弱的经济体中更加明显,特别是在英国。那里,30年期国债收益率交易在5.4%左右,创下27年来的新高。英国财政部首席Rachel Reeves已公开承诺安抚债券市场,同时在她最新的预算中试图设定一些适度的增长目标,但她面临着巨大的压力。

法国也处于困境中:政府受到议会僵局的束缚,目前的借款成本稳稳高于希腊。

进一步的麻烦迹象是,英镑和欧元正在下跌,后者接近与美元平价。标准普尔500指数和欧洲斯托克600指数在周五分别下跌了1.5%和0.8%。

但反直觉的是,债券最终可能证明在风暴中是最安全的地方。

首先,财政末日论者可能是错的:那些能够印刷自己货币的国家实际上无法被迫违约。更重要的是,与通胀挂钩的国债也出现了抛售,这与市场将强劲经济和关税视为严重通胀问题的观点相矛盾。

这可能与利率有关。自去年12月以来,美联储抑制了对长期降息周期的预期。因此,国债收益率曲线的中段——从两年到五年期的到期收益率——自2022年以来首次出现正斜率。只有非常短期的部分,从三个月到一年,仍然是倒挂的,反映出市场暗示今年可能仍会有一到两次降息。

警报响起的原因是长期债券的抛售更加严重——在华尔街术语中称为“熊市陡峭化”交易。历史数据显示,收益率曲线陡峭化的四分之三时间是由于中央银行快速降息导致短期收益率下降。经历了倒挂收益率曲线的熊市陡峭化是罕见的,通常让人联想到1970年代和1980年代的“滞涨”时期。

但这触及了问题的核心。如今的情况是,中央银行能够在不损害经济的情况下大幅提高利率,然后在发出鹰派信息的同时缓慢降低利率,这几乎是前所未有的。

考虑到这一点,债券市场的情况就变得合理了。固定收益投资者已经排除了经济“硬着陆”的可能性,并被官员们说服,现金的回报在可预见的未来可能不会低于3.5%。因此,他们开始要求更大的回报,以便将资金锁定更长时间。

这个期限溢价仍然不算大:据报道,它为10年期收益率增加了0.6个百分点,而历史平均水平为1.5个百分点。大多数收益率曲线的陡峭程度在历史标准下仍然较为温和。

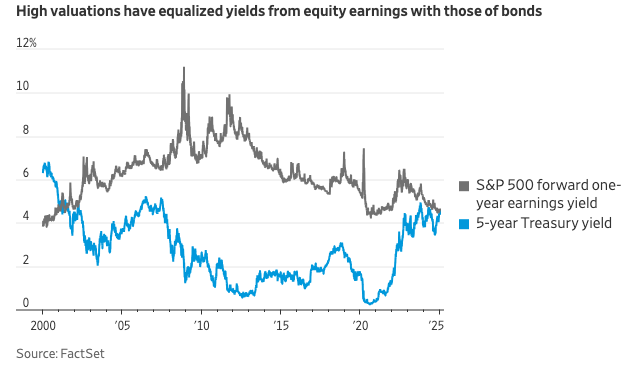

那么,为什么股市在周五反应如此消极呢?一个关键因素可能是估值过高。在经历了多年的科技主导的反弹后,标普500指数的估值已经变得如此昂贵,以至于即使分析师对2025年的乐观展望得以实现,其一年期前瞻性收益率也降至4.6%——与五年期国债的收益率相同。这解释了为什么股票持有者越来越将债券视为竞争对手,特别是在中期投资的视野中。

当然,这并不排除收益率可能进一步上升的可能性,或高收益本身可能对经济增长产生负面影响,尤其是在国外。

不过,如果经济增长和企业盈利真的遭受挫折,中央银行将需要改变方向进入刺激模式。在这种情况下,哪种资产类别会受益呢?债券。

原文链接: https://www.wsj.com/finance/investing/a-bond-selloff-is-rocking-the-world-you-might-want-to-take-the-other-side-ab1356c3?mod=hp_trendingnow_article_pos1