- 美国股市变化不大,但由于科技和非必需消费品板块的上涨,纳斯达克100指数表现突出。另一方面,公用事业、房地产和必需消费品板块表现不佳,整体广度较弱。此外,尽管没有新的消息推动价格变动,股市在开盘时受到追捧,但在最后几个小时的交易中遭到抛售。市场参与者仍然关注上周五疲软的劳动力市场报告,并期待本周的通胀数据。

- 美元走弱,追踪长期美国国债收益率走低,延续了上周五因另一份疲软的非农就业报告引发的跌势。最近的主要更新包括美国总统特朗普宣布了他的最后三位提名人,以取代美联储主席鲍威尔,包括前美联储理事沃什、现任美联储理事沃勒和国家经济委员会主任哈塞特。

- 展望未来,重点包括新西兰制造业销售量、澳大利亚西太平洋银行消费者信心指数和NAB商业调查。

美国股市

美国股市变动不大,但由于科技和可选消费板块的上涨,纳斯达克100指数表现优异。另一方面,公用事业、房地产和必需消费品板块表现不佳,整体市场广度较弱。此外,股市在开盘时受到追捧,但在交易的最后几个小时内遭到抛售,尽管没有新的消息推动价格走势,但参与者仍然关注上周五发布的疲软的劳动力市场报告,并展望本周的通胀数据。

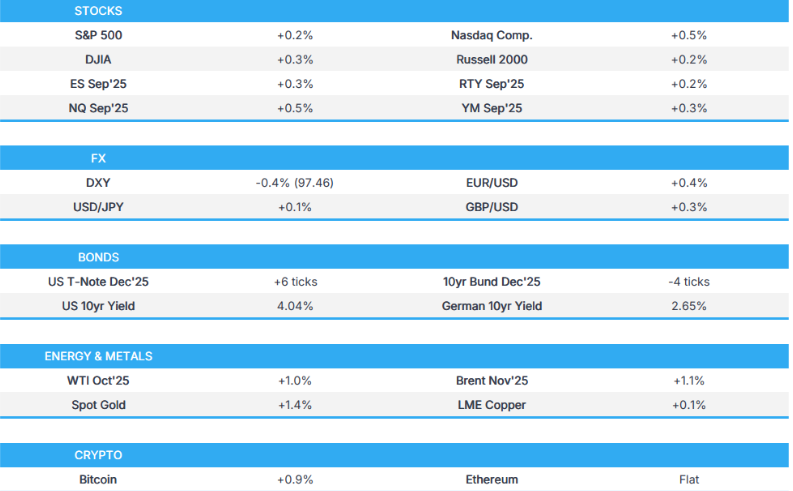

标普500指数上涨0.21%,报6,495点;纳斯达克100指数上涨0.46%,报23,762点;道琼斯工业平均指数上涨0.25%,报45,515点;罗素2000指数上涨0.16%,报2,395点。

关税/贸易

英伟达(NVDA)表示,他们通过GS会议获得了在中国主要客户的几个H20许可证。

中国国家主席习近平表示,应坚持开放共赢的合作,维护国际和经济贸易秩序,同时表示某个国家发动的贸易战严重影响世界经济。

中国商务部副部长表示,政府的目标是在年底前正式签署升级后的中国-东盟自由贸易协定。

德国总理梅尔茨表示,与美国的伙伴关系变得不那么理所当然,它将更多地基于问题和利益,同时他补充说,他们将与欧洲伙伴合作,促进基于规则的自由贸易体系,包括与美国。

路透社援引印度政府消息来源称,一个欧盟贸易代表团本周将抵达新德里进行会谈,印度计划在10月份单独敲定与卡塔尔拟议贸易协议的职权范围。

值得关注的头条新闻

据彭博社报道,美国参议院银行委员会将于9月10日对米兰的(美联储)提名进行投票。

数据回顾

美国就业趋势(8月)106.41 (前值 107.55, 修正值 107.13)

美国消费者信贷(7月)160.1亿美元 vs. 预期 100亿美元 (前值 73.7亿美元)

纽约联储SCE:通胀预期:1年期 3.2%(7月为3.1%),3年期 3.0%(3.0%),5年期 2.9%(2.9%)

外汇

美元走弱,跟随长期美国国债收益率走低,延续了上周五的跌势,而上周五的跌势是由另一份疲软的非农就业报告引发的。最近的主要更新包括美国总统特朗普宣布了取代美联储主席鲍威尔的最后三名人选,包括前美联储理事沃什、现任美联储理事沃勒和NEC主任哈塞特。

欧元受益于美元走弱,尽管法国举行了信任投票,总理巴约鲁如预期般以压倒性优势落败,总统马克龙将在未来几天任命一位新总理。这一宣布可能会在9月10日的罢工之后发布,可能是为了避免进一步的国内动荡,而这种动荡可能会阻碍政治氛围。

由于G10货币普遍利用了持续的美元抛售,英镑在1.3500关口站稳脚跟。

日元兑美元最终持平,此前日元受到日本政治不确定性的影响,这可能会推迟日本央行的政策正常化。

固定收益

由于美国总统特朗普将美联储主席人选缩小到三人,并且目光转向BLS初步基准修订、CPI/PPI和供应,美国国债收益率曲线趋平。

大宗商品

本周初,石油价格上涨,早期受到欧佩克和地缘政治的推动,之后沙特官方销售价格(OSP)的涨幅有所回落。

沙特阿拉伯将10月份面向亚洲的阿拉伯轻质原油OSP设定为阿曼/迪拜 + 2.20美元/桶 (9月为 3.20美元/桶, 8月为 2.20美元/桶),将面向西北欧的OSP设定为ICE布伦特 + 2.55美元/桶 (9月为 3.35美元/桶),并将面向美国的OSP设定为ASCI + 4.20美元/桶 (9月为 4.20美元/桶)。

地缘政治

中东

以色列总理内塔尼亚胡警告加沙居民立即离开,部队正在加沙城集结,准备进行地面行动。此前有报道称,内塔尼亚胡总理表示,他们将在西岸、加沙和所有地方完成他们的任务(据Al Hadath报道)。

哈马斯表示,他们准备在第一天释放大量活着的 hostages,并在另外一个商定的日子里释放所有的 hostages,包括活着的和死去的(据i24新闻记者报道)。

国际原子能机构(IAEA)总干事拉斐尔·格罗西报告称,与伊朗就全面恢复核查的谈判取得了进展,他希望在几天内取得成功的解决方案,并表示仍有时间,但时间不多了。另有报道称,伊朗外交部长和国际原子能机构总干事格罗西定于周二会面,但这仍然取决于是否足够接近达成准入协议(据《华尔街日报》记者诺曼报道)。

俄罗斯-乌克兰

乌克兰总统办公厅主任与美国国务卿卢比奥讨论了俄罗斯的袭击,并表示政府大楼周六遭到俄罗斯弹道导弹袭击。

欧盟制裁特使奥沙利文目前正在华盛顿,与一个欧盟专家团队与美国同行讨论对俄罗斯的制裁。

欧盟外交官表示,他们预计欧盟委员会将在周五之前提出针对俄罗斯的第19轮制裁方案,欧盟可能会将两个中亚国家的银行列入第19轮制裁方案,以及俄罗斯地区银行和其他实体。

据彭博社报道,欧盟正在考虑放弃一项拟议的禁止向俄罗斯液化天然气(LNG)供应商提供终端服务的禁令,这可能会削弱一项旨在逐步取消天然气购买的计划,而这些购买有助于资助普京的战争行动。丹麦已提议从该法规草案中删除对液化天然气终端服务的禁令,以结束对莫斯科的能源依赖。

据英国《金融时报》援引消息人士的话报道,欧盟官员据报道正在讨论对中国和其他各方购买俄罗斯天然气/石油的潜在制裁,并可能对中国实施二级制裁。

美国能源部长赖特表示,如果欧洲国家希望美国对俄罗斯实施更严厉的制裁,他们应该停止购买俄罗斯石油/天然气,相反,欧洲国家应该购买美国能源产品。赖特补充说,欧洲国家停止此类购买将对美国更积极地实施制裁产生“积极影响”。

Politico援引白宫消息人士的话指出,“阿拉斯加之后和欧洲会议之后的乐观情绪已经消失”,并且对俄罗斯在美俄乌关系方面“更进一步”几乎没有乐观情绪。

亚太地区

值得关注的头条新闻

中国人民银行将与匈牙利和瑞士中央银行的货币互换协议延长五年,中国人民银行和欧洲央行延长了双边欧元-人民币货币互换安排。

俄罗斯和中国正在讨论在中国市场发行俄罗斯公司债券,俄罗斯财政部长表示,首要任务是国内以人民币计价的主权债券发行,而不是熊猫债券,俄罗斯希望建立与中国存管机构的直接联系。

欧盟/英国

值得关注的头条新闻

英国政府发言人表示,政府正在寻求推翻上议院对工人权利法案所做的修改。

正如预期的那样,法国总理巴约鲁在国民议会的信任投票中落败,现在需要递交辞呈。

据彭博社报道,欧洲央行已经结束了与银行就他们需要为有风险的贷款预留多少资金的僵局,此前该行缩减了其要求银行额外拨备数十亿欧元资金背后的一项有争议的模型的使用。

欧洲央行维勒鲁瓦表示,他们在欧洲的通胀方面处于有利地位。

数据回顾

德国工业产出月率(7月)1.3% vs. 预期 1.0% (前值 -1.9%)

德国贸易顺差(欧元,经季节性调整)(7月)147亿欧元 vs. 预期 153亿欧元 (前值 149亿欧元)

德国出口月率(经季节性调整)(7月)-0.6% vs. 预期 0.1% (前值 0.8%)

德国进口月率(经季节性调整)(7月)-0.1% vs. 预期 -1.0% (前值 4.2%)

欧盟Sentix投资者信心指数(9月)-9.2 vs. 预期 -2.0 (前值 -3.7)