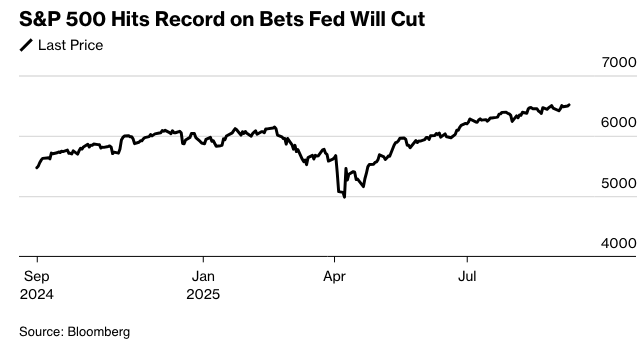

股市再创新高,原因是市场寄希望于美联储降息以抑制就业下滑。交易员们正准备迎接通胀数据,这将考验市场的信心。

虽然标普500指数中的多数股票下跌,但在除苹果公司外的所有大型科技股上涨的推动下,该指数仍上涨。苹果公司在推出包括一款早已预期的更薄型号的iPhone 17后,股价下跌1.5%。 盘后交易时段,甲骨文公司在公布预订量大幅增长后股价飙升。债券下跌,结束了此前连续四天的上涨。在以色列袭击卡塔尔引发了人们对中东冲突升级的担忧后,油价上涨。

标普500指数创历史新高。来源:彭博社

在更多数据显示劳动力市场降温之后,投资者正准备迎接未来几天将公布的关键通胀数据。这些报告将有助于确定下周美联储会议的基调,以及到2025年底的宽松幅度。而这无疑将决定华尔街能否延续本月的涨势。

鉴于货币市场几乎完全预计美联储今年将降息三次,生产者价格指数(PPI)和消费者价格指数(CPI)的门槛都很高。 Bankrate的斯蒂芬·凯茨表示,高于预期的通胀上升会使政策决策复杂化,而目前通过降低利率来提供经济纾困的压力正在不断增加。

他说:“很明显,经济正处于进退两难的境地——或者更准确地说,是劳动力冲击和过热的经济增长速度之间。”

Northlight Asset Management的克里斯·扎卡雷利认为,虽然就业形势恶化应该会让美联储更容易降息,但也可能会给最近的市场反弹泼一盆冷水。

“更糟糕的是,如果周四的 CPI 显示通胀持续走高的趋势,那么市场将开始担心‘滞胀’。”

BMO Capital Markets 的 Ian Lyngen 和 Vail Hartman 表示,目前最相关的问题是,8 月份的通胀数据将在多大程度上重塑市场对美联储下周决定的预期。

他们表示:“除非实际通胀的轨迹出现更大幅度的下行,否则美联储将降息 25 个基点,在这种情况下,可能会考虑降息 50 个基点。” “我们坚决认为会降息 25 个基点,并认为 8 月份的通胀更新对于讨论美联储降息周期的终点更有意义,而不是讨论如何开始。”

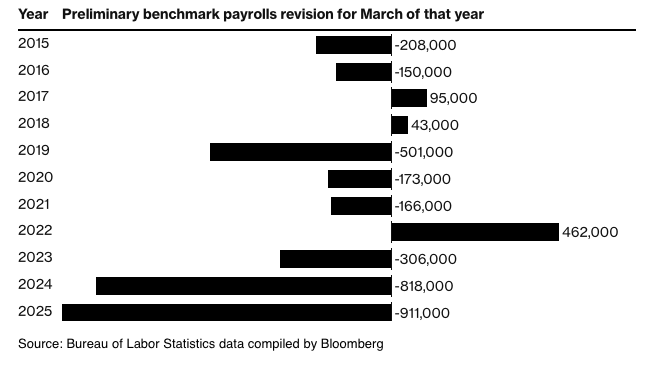

在通胀报告发布前夕,政府数据显示,美国3月份之前的就业增长远不如先前报告的强劲。根据周二公布的初步基准修正,工资单上的工人人数可能会被下调创纪录的91.1万,即0.6%。最终数据预计将于明年初公布。

杰米·戴蒙表示,美国工资单数据的创纪录修正进一步证明美国经济正面临放缓。

摩根大通首席执行官在周二接受 CNBC 采访时表示:“经济正在走弱。 我不知道这是否正在走向衰退,或者只是在走弱。”

LPL Financial 的 Jeff Roach 表示,劳动力市场恶化将使美联储能够强调需要放松利率。他认为投资者应该预期美联储将在下次会议上正式恢复降息行动。

Evercore 的 Krishna Guha 表示:“目前,我们假设温和的净鸽派影响:增强了 9 月、10 月和 12 月连续三次降息的可能性,但并未完全锁定。”

富国银行投资研究所的加里·施洛斯伯格认为,周二的报告凸显了就业增长放缓,但应将其与充足的市场流动性、股市上涨以及美联储预计降息所带来的支持结合起来看待,这表明经济将出现“软着陆”,而不是持续的经济放缓。

“我们预计的增长放缓是轻微的,这完全符合我们建议的策略,即倾向于更具流动性的大盘股以及金融市场中其他更高质量的板块。因为经济将在2026年预测的复苏之前经历一段增长放缓期,”他说。

嘉信理财公司的奥马尔·阿吉拉尔认为,美联储下周降息25个基点将是对金融资产最有利的情形,但更大幅度的降息则存在引发投资者恐慌的风险。

如果决策者保持借贷成本不变,华尔街可能会做出“相当负面”的反应,因为降息几乎已被市场消化。嘉信资产管理公司的首席执行官兼首席投资官在加利福尼亚州亨廷顿海滩举行的Future Proof会议上表示。如果美联储采取大胆行动——降息50个基点——投资者可能会认为这是一个经济陷入困境的信号。

政府将在美联储9月16-17日政策会议前发布最新的消费者价格指数。根据彭博调查的预估中值,剔除食品和燃料的核心CPI,作为衡量潜在通胀的指标,8月份可能连续第二个月上涨0.3%。

经济学家们将仔细分析更高的美国进口关税在多大程度上转嫁给了消费者。到目前为止,许多公司都在努力避免提高价格,以维持销量。

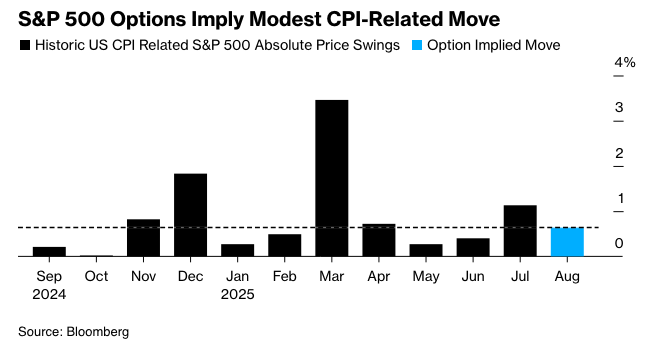

期权交易员押注标普500指数在周四CPI报告发布后将出现温和波动,彭博社汇编的数据显示,预计波动幅度接近正负0.6%。这远低于过去一年1%的平均实际波动幅度。

Barnum Financial Group的Chris Kampitsis表示:“鉴于最近劳动力市场数据疲软,即使本周我们看到通胀数据升高,我们仍然认为美联储将在下周降息。美联储目前可能更关注就业市场,而不是通胀。”

公司要闻:

英伟达(Nvidia Corp.)的芯片和系统是人工智能计算热潮的核心,该公司表示计划推出一款新产品,旨在处理视频生成和软件创建等要求苛刻的任务。

Alphabet Inc.旗下的谷歌云计算部门的首席执行官Thomas Kurian表示,该部门拥有高达1060亿美元的现有客户合同承诺尚未履行。

摩根大通(JPMorgan Chase & Co.)第三季度的交易收入可能同比增长“接近20%”,远高于分析师目前预期的8.2%的增幅。

波音公司(Boeing Co.)8月份交付了57架商用飞机,是自2018年以来当月表现最好的一次,这是这家美国飞机制造商稳步生产运营的最新迹象,该公司正致力于提高生产速度。

美国联合航空公司(United Airlines Holdings Inc.)表示,企业旅行已从今年早些时候的下降中反弹,有迹象表明这一趋势将持续到2025年剩余时间。

联合健康集团(UnitedHealth Group Inc.)表示,预计其大多数医疗保险优势计划的成员明年都将加入获得奖金支付的高评级计划,这对该公司的健康保险业务是一大利好。

哈门那公司(Humana Inc.)股价下跌,此前有报道称,医疗保险健康计划获得奖金支付的标准似乎变得更具挑战性。

Cracker Barrel Old Country Store Inc.表示,由于这家连锁餐厅继续撤回包括新标志在内的计划变更,这些变更损害了股票,因此将暂停门店改造。

高盛集团(Goldman Sachs Group Inc.)赢得了荷兰皇家壳牌有限公司(Shell Plc)的400亿美元委托,负责监督这家能源公司的养老金资产,这是同类外包交易中规模最大的一笔。

Nebius Group NV的股票在周二飙升,此前该公司与微软公司(Microsoft Corp.)签署了一项价值高达194亿美元的人工智能基础设施协议。

英美资源公司(Anglo American Plc)已同意收购加拿大的泰克资源有限公司(Teck Resources Ltd.),创造了一家市值超过500亿美元的公司,这是十多年来规模最大的矿业交易之一。

美国运通公司(American Express Co.)在截至6月份的12个月内,全球商户受理率增长超过16%,因为它继续投资于接受其信用卡的国内外网络。

埃克森美孚公司(Exxon Mobil Corp.)和雪佛龙公司(Chevron Corp.)看好中国未来对液化天然气的需求,即使俄罗斯成功地向这个亚洲国家增加一条管道。

Lazard Inc.计划在其新开设的阿布扎比办事处安排六名银行家,这是首席执行官Peter Orszag多年来将公司收入翻倍的计划的一部分。

空中客车公司(Airbus SE)首席执行官Guillaume Faury表示,该公司可以实现今年的飞机交付目标,尽管交付820架飞机取决于获得仍然难以获得的发动机。

诺华公司(Novartis AG)同意以约14亿美元的价格收购Tourmaline Bio Inc.,这家瑞士制药商继续寻求附加交易以加强其药物研发管线。

开云集团(Kering SA)即将上任的首席执行官誓言要削减债务和降低成本,以重振陷入困境的古驰(Gucci)奢侈品所有者。

彭博策略师表示...

“虽然股市因降息预期升温而保持稳定,但这种支撑在掩盖不断恶化的潜在现实方面只能起到有限的作用。这一次,降息带来的不是解脱,而是不安。”

—塔蒂亚娜·达里埃,宏观策略师,Markets Live。

市场的主要变动:

股票

标准普尔500指数上涨0.3%,截至纽约时间下午4点

纳斯达克100指数上涨0.3%

道琼斯工业平均指数上涨0.4%

MSCI全球指数上涨0.2%

彭博七大科技巨头总回报指数上涨0.8%

罗素2000指数下跌0.5%

苹果下跌1.5%

货币

彭博美元现货指数上涨0.2%

欧元下跌0.5%至1.1707美元

英镑下跌0.2%至1.3519美元

日元兑美元几乎没有变化,为147.45

加密货币

比特币下跌0.6%至111,325.45美元

以太坊几乎没有变化,为4,294.59美元

债券

10年期美国国债收益率上升4个基点至4.08%

德国10年期国债收益率上升2个基点至2.66%

英国10年期国债收益率上升2个基点至4.62%

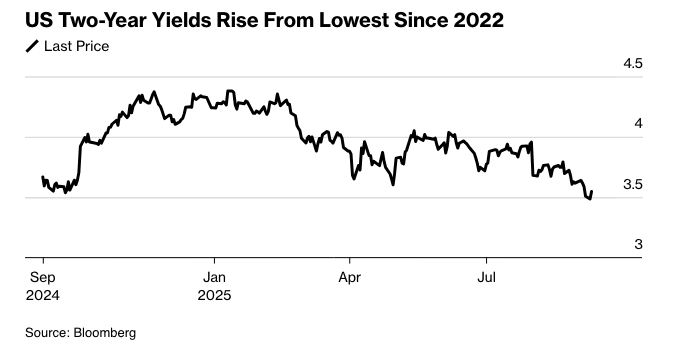

2年期美国国债收益率上升6个基点至3.55%

30年期美国国债收益率上升3个基点至4.72%

商品

西德克萨斯中质原油上涨0.6%至每桶62.65美元

现货黄金下跌0.2%至每盎司3,629.94美元