螺旋式上升的费用清单包括房产税、保险、维修和房屋装修

对许多美国人来说,拥有住房的算盘已经不再划算。

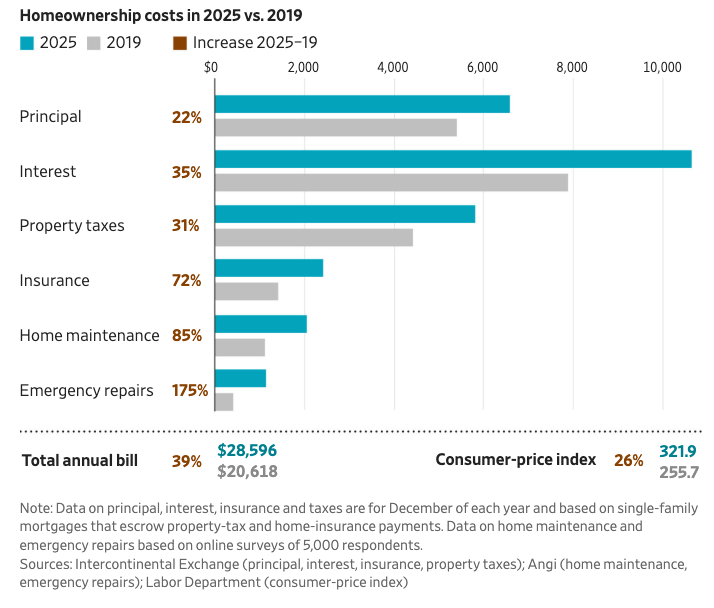

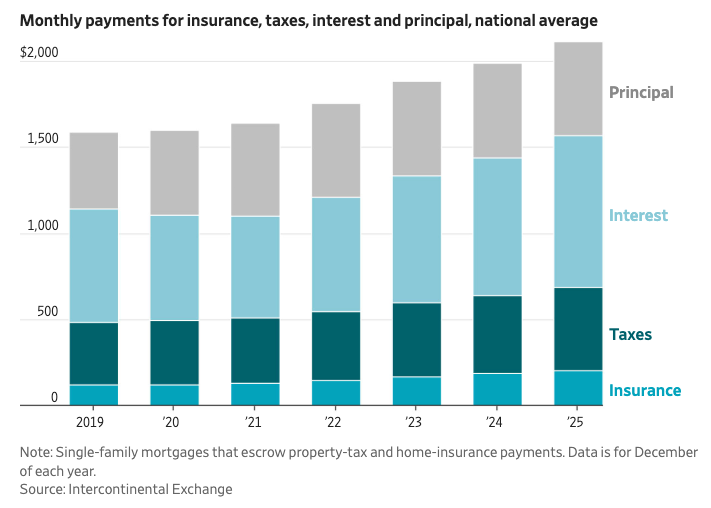

根据洲际交易所和家政服务市场Angi的数据,2019年,购房者预计每年在基本住房开支上花费约2万美元,包括抵押贷款、房产税、保险、维护和维修。

到2025年,这笔年度开支已飙升至2.85万美元以上,超过了通货膨胀,将许多潜在购房者挡在了市场之外。那些希望能够出售并搬到别处去的房主也选择留在原地,因为当今的购房成本令他们望而却步。

负担能力方面的挑战已导致房地产市场连续第四年持续低迷。

根据全美房地产经纪人协会的数据,自2023年以来,二手房销售量一直保持在每年约400万套的水平,这是几十年来最低的水平,低于疫情前每年500万至550万套的常态。

这意味着更少的潜在购房者能够获得住房,而住房历来是美国中产阶级积累财富的关键工具。

许多正在购房的人都在竭力扩展预算以实现这一目标。这些新房主如果收入下降或面临意想不到的住房成本上涨,就很容易拖欠还款。

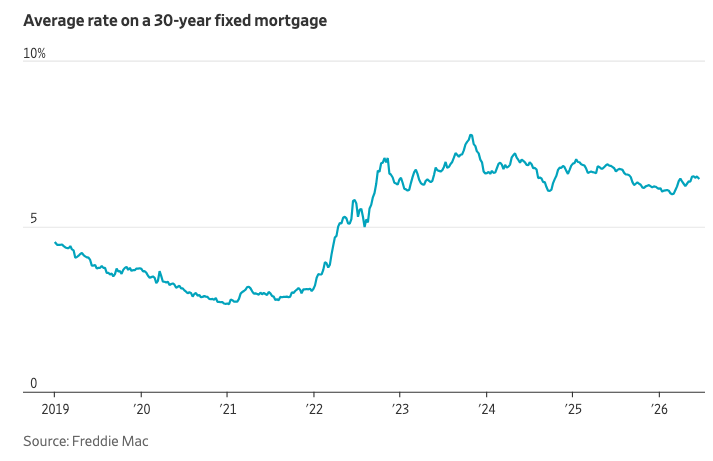

新冠疫情期间,抵押贷款利率一度跌破3%,但在2022年攀升至6%以上,此后基本维持在这一水平。这极大地影响了购房者的购买力。

房地产经纪公司Redfin的数据显示,一名月预算为2500美元、首付20%的购房者,在抵押贷款利率为3%时,可以购买一套价值51.75万美元的房屋。而以目前约6.5%的利率计算,同样的购房者只能负担得起38.4万美元的房屋。

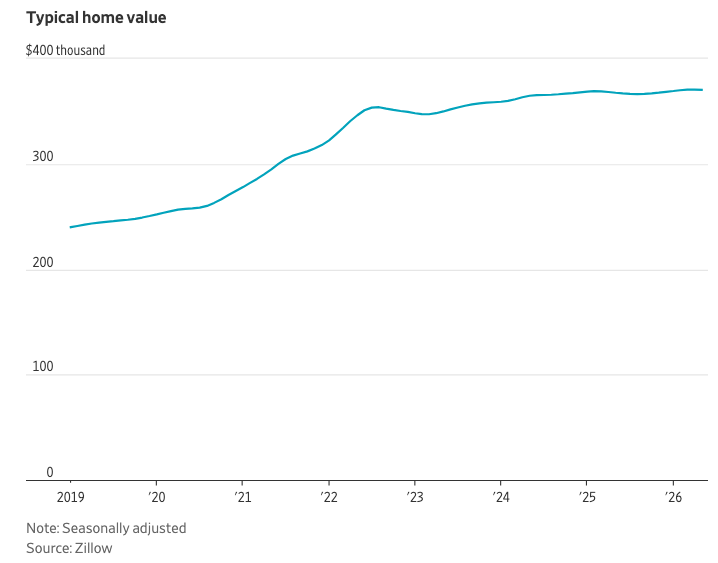

即使利率已经攀升,根据Zillow的数据,典型房屋的价值仍然接近历史新高,这让许多一直等待价格下跌的买家感到困惑。

这是因为许多房主不想放弃他们的低抵押贷款利率,选择不出售。待售房屋的库存量仍低于疫情前的正常水平。

在全国许多地区,房屋保险和房产税成本也一路飙升,购房者和长期业主都受到影响。

由于持续不断的自然灾害以及房屋维修材料和人工成本的上涨,保险费用有所增加。而房价上涨则推高了房产税评估,在一些州引发了选民的反弹。

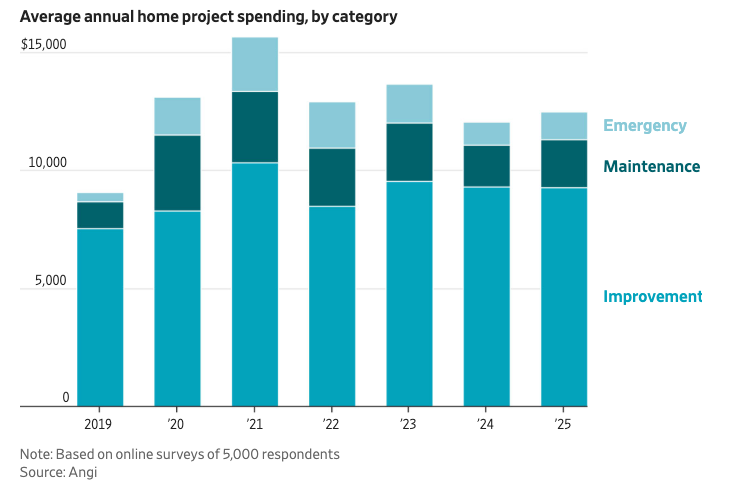

劳动力和材料成本的上涨也影响了房主在维护和翻新方面的预算。根据Angi的调查数据显示,去年家庭在房屋改善、维护和紧急维修方面的平均花费接近12,500美元,高于2019年的约9,000美元。

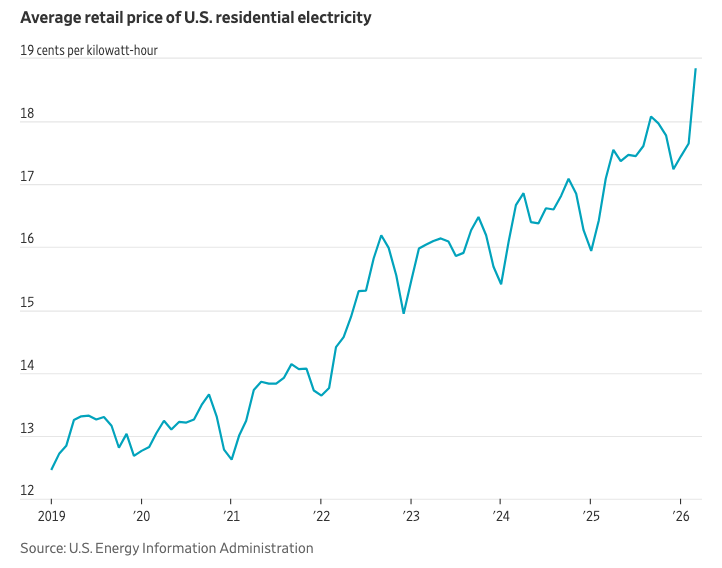

其他成本也在上涨。零售电价上涨在全国部分地区已成为政治热点,加剧了选民对数据中心项目的不满。

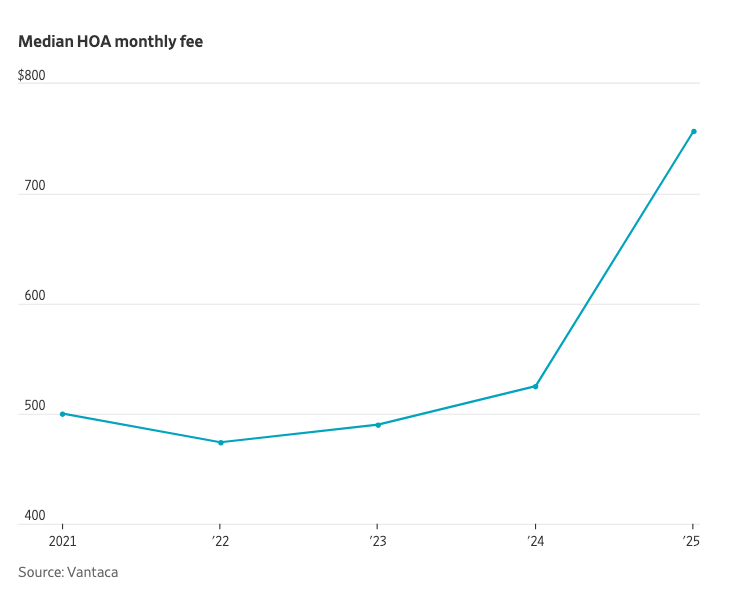

对于居住在业主和公寓协会中的人们来说,更高的费用正成为一个痛点。

根据业主协会软件公司Vantaca的数据,这些协会的典型月费从2021年到2025年上涨了51%。这些费用通常部分涵盖业主的维护和保险成本,因此它们正受到劳动力和材料成本上升以及不断变化的保险市场的影响而上涨。

原文链接: https://www.wsj.com/economy/housing/home-ownership-costs-charts-7fe04eb3?mod=economy_lead_pos1