华盛顿美联储马里纳·S·埃克尔斯大楼。摄影师:塞缪尔·科鲁姆/彭博社

期权交易员对联邦储备银行的近期利率路径日益分歧,存在从降息到未来几个月不同程度加息的相互冲突的押注。

尽管掉期市场几乎肯定美联储将在周三的会议上维持利率不变,但所有目光都将转向主席凯文·沃什的首次新闻发布会,以寻找未来走向的线索。即使美国和伊朗准备正式签署一项临时和平协议,导致油价暴跌至三个月以来的最低水平,从而缓解了通胀压力,但这种前景仍然不明朗。

美国银行公司美国利率策略主管马克·卡巴纳表示:“市场对这次会议的信心不足,因为沃什主席对市场来说相对陌生。”

卡巴纳补充说,市场定价“很好地反映了现有的各种观点”。

阅读更多:SOFR期权飞鹰策略旨在应对年底前的多种政策结果

上周,与联邦政府敏感的担保隔夜融资利率挂钩的期权市场交易量比平时高出50%,因为交易员围绕美国与伊朗达成和平协议的可能性进行布局。但资金流向喜忧参半。

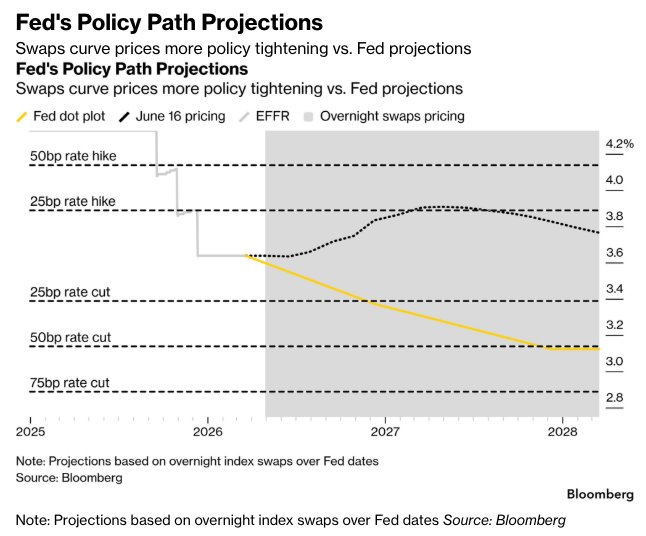

上周五,期权市场出现了一波新的头寸,旨在应对美联储首次加息时间将推迟到明年的情况,这是一种先发制人的举动。互换市场目前预计,到明年1月份的会议,美联储将首次全面加息25个基点。

近期期权头寸显示,部分投资者预计今年年底前会加息不止一次,而另一些投资者则认为政策宽松预期会推迟到明年上半年。目前,最鸽派的观点认为美联储会将利率维持在当前水平更长时间。

Constitution Capital 利率交易主管 Jeff Schuh 表示:“从资金流向来看,市场并非放弃了降息预期,而是将宽松预期推迟了。”

由于美国与伊朗预计于周五在瑞士签署的协议带来的风险,以及沃什的鸽派暗示,现有空头头寸面临威胁。周二交易时段的资金流动包括大量抛售8月份联邦基金期货,这些头寸似乎旨在针对7月29日政策会议上定价的额外加息溢价。

加拿大皇家银行资本市场美国利率策略师伊扎克·布鲁克表示:“我认为会议的仓位总体上相当轻,尽管略微偏向看跌。”这将导致空头回补流在沃什发表鸽派言论时加剧任何债券市场反弹,从而打压未来几个月的加息预期。

美国银行策略师梅根·斯威伯和埃莉诺·肖在一份报告中写道:“我们的基本情景是,他(沃什)的表现将比预期更为鹰派。”

华尔街策略师的政策预测也各不相同。美国资产管理公司PGIM本周表示,美联储今年将加息三次,而花旗集团的安德鲁·霍伦霍斯特则表示央行今年将降息。与此同时,法国巴黎银行最近的预测是,从12月开始将加息三次。

以下是利率市场最新仓位指标的概述:

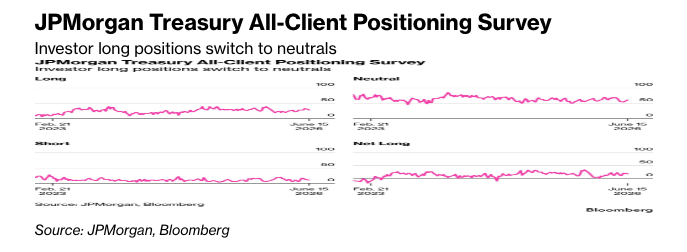

摩根大通国债客户调查

截至6月15日当周,客户多头头寸减少3个百分点,转为中性,空头头寸不变。该调查显示,净多头头寸约为一个月以来的最低水平。

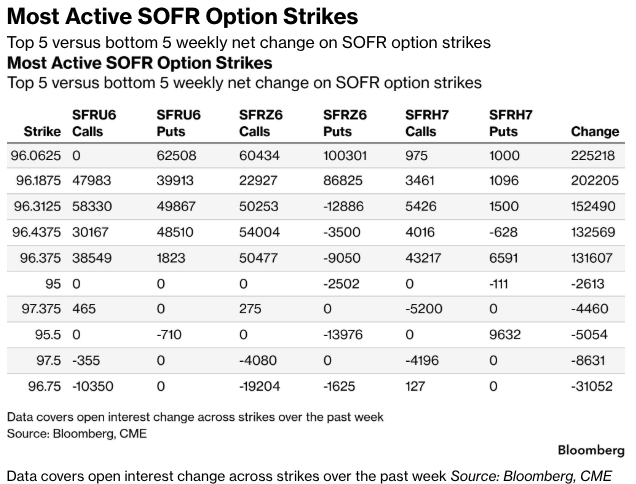

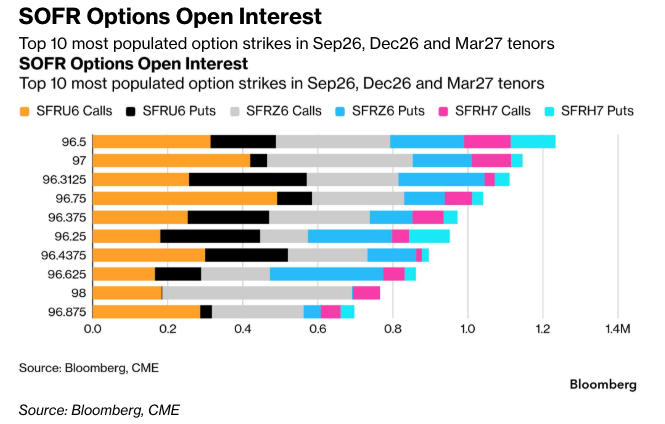

SOFR期权持仓

在过去一周内,SOFR 2026年6月、9月和12月期权中新增了大量头寸,包括2026年6月看跌期权、2026年9月看涨期权和2026年9月看跌期权。其中一个引人注目的新头寸是SOFR 2026年12月96.1875/96.0625看跌期权价差的买方,该头寸旨在预估年底前美联储将加息一次。过去一周,买入SOFR 2026年12月96.0625/96.3125/96.5625/96.8125看涨蝶式期权也颇受欢迎,这表明市场预期年底前将降息一到两次。

96.50行权价仍然是持仓量最大的行权价,有大量的9月26日看涨期权和12月26日看涨期权未平仓合约。

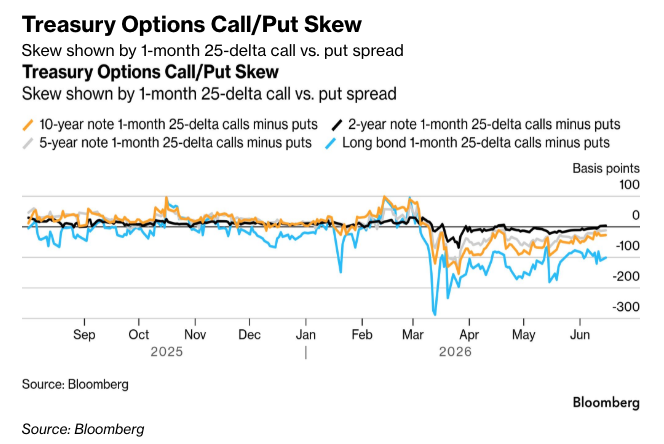

美国国债期权偏度

在长期国债期货中,对冲期权的溢价仍然严重偏向看跌期权,这表明交易员更愿意支付溢价来对冲长期国债的下跌,而不是上涨。在曲线的前端和中期,偏度仍接近中性。

原文链接: https://www.bloomberg.com/news/articles/2026-06-16/bond-options-traders-split-on-fed-rate-path-as-warsh-era-begins?srnd=phx-markets