3月20日,一名交易员在纽约的纽约证券交易所(NYSE)工作。摄影师:Michael Nagle/彭博社

自从“史诗怒火行动”开始近三周以来,市场普遍坚持着一个令人宽慰的押注:石油供应中断将是短暂的,霍尔木兹海峡将重新开放,以及美联储的货币宽松周期将恢复。 然而,上周五,这个押注破裂了。

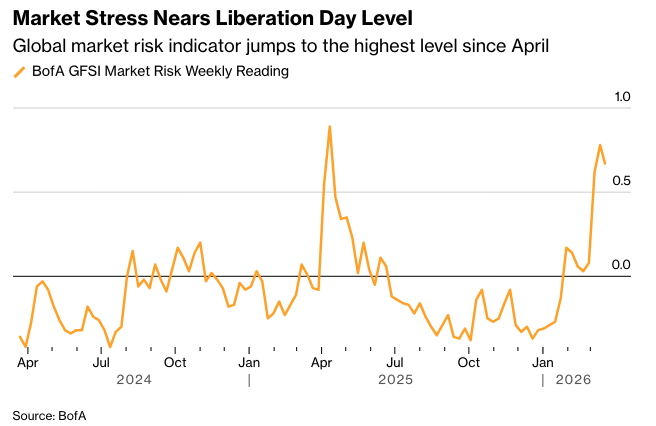

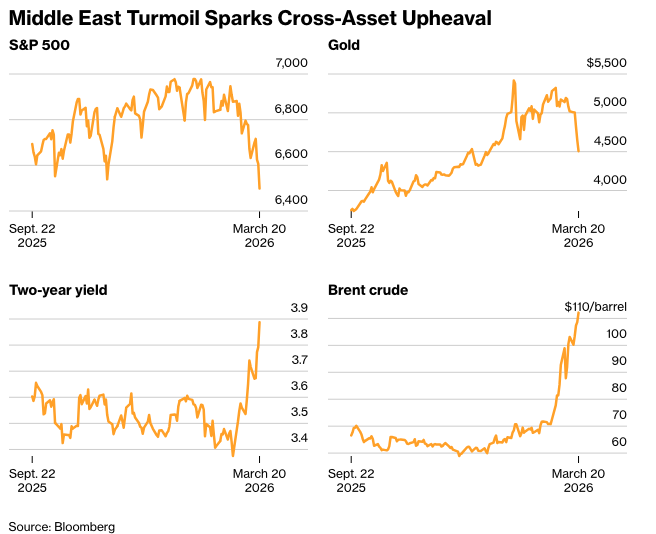

股票和债券一同遭到抛售。黄金正走向自1983年以来最糟糕的一周。一度,交易员们认为美联储下一次行动是加息而非降息的可能性几乎各占一半。标准普尔500指数延续了一年来最长的单周连跌纪录。

自冲突爆发以来,市场一直在承受压力测试。 但本周标志着局势升级,美国官员暗示白宫将派遣数百名海军陆战队员前往中东,同时正在权衡一项夺取伊朗哈格岛石油出口枢纽的计划。 布伦特原油徘徊在每桶110美元左右不再是暂时的飙升——它已成为投资者、央行行长和商业领袖被迫面对的持续威胁。

美联储周三维持利率不变,同时主席杰罗姆·鲍威尔明确表示,石油冲击使通胀前景过于不明朗,无法确定宽松的时间表。 欧洲央行面临着一个更严峻的相似问题:由于能源驱动的通胀阻碍了降息,而不断恶化的增长前景却越来越需要降息,他们陷入了困境。

西伯特金融的首席投资官马克·马莱克表示:“过去一周是一个清算期,市场的各个角落终于开始意识到,这场冲突不仅将会旷日持久,结局无法确定,而且现在已经演变成最糟糕的情况:直接攻击该地区的所有能源基础设施。”

根据美国银行的一项指数显示,跨市场压力正以去年关税冲击以来最快的速度积聚。此前基于降息预期建立的股票和信贷交易正在同时解除,新兴市场也正在崩溃。投资者对旷日持久的中东战争的焦虑在周五加剧,而美国总统唐纳德·特朗普再次抨击军事盟友,指责他们没有参与战争或帮助疏通实际上仍然关闭的霍尔木兹海峡。

追踪标普500指数、长期国债和黄金的ETF经历了自战争开始以来表现最差的组合周。

周四市场波动加剧,法国兴业银行将全球股票配置建议降低5个百分点,同时将大宗商品配置提高相同幅度。BCA Research 建议客户增持现金,减持股票。高盛全球投资研究部建议采取防御性策略,将其三个月的战术配置调整为:超配现金,低配信贷,以及在其他主要资产类别中保持中性配置。

“市场正在逐日将越来越长期的连锁反应纳入定价,” Natixis Investment Managers 的投资组合策略师 Garrett Melson 表示,他最近减少了对小型股的配置,同时增加了对大型成长股和科技股的配置。

持续高企的能源价格所造成的损害不会立即显现。它会通过特定渠道逐步渗透——家庭预算、企业利润、金融状况、货币市场、央行信誉——这些渠道彼此放大,最终造成的损失将远大于单纯的油价上涨所暗示的程度。

美联储理事克里斯托弗·沃勒周五表示,他对高企的油价将如何影响通胀持谨慎态度,尽管就业疲软可能仍然需要降息。他说,冲突看起来已经持续更长时间,增加了油价在更长时间内保持高位的风险。

高盛全球投资研究部资产配置研究主管克里斯蒂安·穆勒-格利斯曼表示:“如果这种利率-能源冲击持续甚至加深,那么风险在于,各资产的增长定价需要转向更加悲观。”“市场尚未对增长风险进行太多定价,这在一定程度上解释了为什么股市没有出现如此大幅的回调,至少在美国是这样。”

消费者已经在承受早期的冲击。美国汽油价格正在接近每加仑4美元,美国银行研究所估计,每加仑汽油价格上涨的约80美分主要归因于冲突。美国银行汇总的信用卡和借记卡数据显示,截至3月14日的一周,汽油支出同比增长超过14%——这笔钱必须来自其他地方。如果冲击持续,消费者信心仍然面临风险。

压力远不止于加油站。围绕借贷成本下降制定2026年投资计划的公司可能被迫重新评估,而能源密集型行业面临成本冲击,他们需要吸收或转嫁给已经面临压力的客户。柴油这种几乎嵌入每个供应链的燃料,上涨速度甚至快于汽油,增加了对实体经济产生更广泛拖累的威胁。在金融市场,这种调整可能会进一步扩大:假设降息的估值和信用利差可能还有更大的下跌空间,而海外经济体的投资者可能面临国内政策难以抵消的资本外流。

“风险溢价应该更高——这是历史上最大的能源冲击,而且没有简单的财政、货币或能源政策应对措施,因此经济衰退的风险应该急剧增加,”摩根大通资产管理公司的投资组合经理Priya Misra表示。“股市和信用利差过于坚挺,这源于人们希望强劲的资产负债表意味着企业和家庭能够消化能源冲击。”

原文链接: https://www.bloomberg.com/news/articles/2026-03-20/wall-street-angst-mounts-as-oil-shock-fed-freeze-roil-markets?srnd=phx-markets