华盛顿马里纳·S·埃克尔斯联邦储备大厦。摄影师:斯蒂芬妮·雷诺兹/彭博社

债券交易员正在缩减一些激进押注,这些押注在很大程度上推动市场排除了美联储今年降息的可能性。

由于高达 31 万亿美元的债券市场受到中东战争带来的增长和通胀风险的影响,期货交易员正在周三的美联储政策会议前解除最近一波针对美国国债的押注。

虽然预计本周不会有任何变化,但决策者将制定未来几个月利率路径的预测。交易员还将仔细研究主席杰罗姆·鲍威尔的新闻发布会,以了解央行对能源价格上涨以及劳动力市场疲软迹象的看法。

此前,在油价突破每桶 100 美元后,短期国债的抛售加速,加剧了通胀担忧,并促使债券交易员将对美联储下次降息的预期推迟到明年。本周,市场又转为定价到 2026 年底至少降息 25 个基点。

TCW的多策略投资组合经理鲁本·霍瓦尼相在一次采访中表示,“利率市场已经出现快速而激烈的重新定价”。虽然一场持久战可能会改变通胀前景,但他表示,“我们的基本假设是,它可能会在几周内解决,而不是几个月。消费者物价指数(CPI)会出现上涨,但对核心通胀的传导总体上将是微小的”,他还补充说,疲软的劳动力市场可能会减弱这种影响。

RBC策略师布莱克·格温和伊扎克·布鲁克在一份报告中写道,美国利率大幅下跌可能被经济基本面以外的多种因素夸大了,包括“仓位痛苦和去杠杆化”。

那之后出现了鹰派对冲的获利回吐和与担保隔夜融资利率(SOFR)相关的SOFR期权头寸的解除。今年1月,在战争爆发前建立的一个SOFR看跌期权头寸,由于过去几周短期收益率攀升,产生了1000万美元的利润。周一,更多通过看跌期权建立的此类对冲头寸似乎已被清算。

摩根士丹利策略师,包括周劭恩在一份报告中表示,“未平仓合约和价格走势表明,期货市场可能也出现了更大的头寸调整”,并将期货市场的解除与互换期权市场的解除进行了比较。在解除潮之后,“对前端利率持续抛售的剩余敞口看起来更加干净。”

在现货市场,周二发布的摩根大通国债客户调查显示,中性仓位仍然很高。与此同时,Citadel Securities本周放弃了对美国国债的看跌立场,转为对美国政府债务的中性看法。

以下是利率市场最新仓位指标的概述:

摩根大通客户调查

截至3月16日的一周,摩根大通客户的多头头寸增加了两个百分点,空头头寸不变。调查显示,这是自12月15日以来最直接的多头头寸数量,而中性仓位仍然很高。

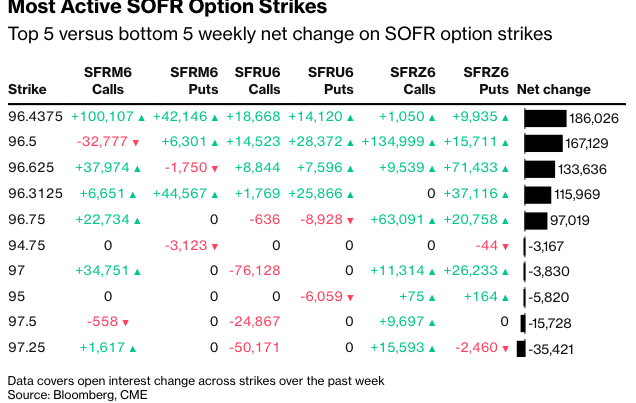

SOFR期权

过去一周,围绕96.4375行权价出现巨额头寸增持,主要受2026年6月到期看涨和看跌期权未平仓合约增加的推动。交易流包括买入SFRM6 96.4375/96.50看涨价差,同时卖出2QM6 97.375看涨期权。近期热门交易还包括SFRM6 96.4375/96.5625看涨价差和SFRM6 96.4375/96.5625/96.6875看涨蝶式期权。过去一周,围绕96.625行权价也出现了流行的头寸,这是由于2026年12月到期看跌期权未平仓合约大幅增加,交易流包括买入SFRZ6 97.00/96.625 1x2看跌价差。

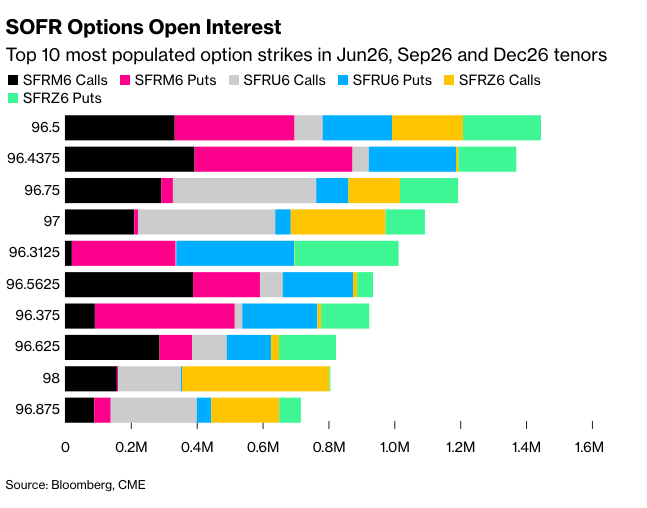

总体而言,在6月26日、9月26日和12月26日到期的期权中,成交量最大的行权价目前是96.50,其次是96.4375,这主要是因为SFRM6 96.4375/96.50看涨期权价差的持续买入,以及卖出2QM6 97.375看涨期权,这种比率牛市陡峭结构中的头寸高达约10万张,而后者为5万张。此外,9月26日到期的96.75和97.00行权价的看涨期权也存在大量的未平仓合约。

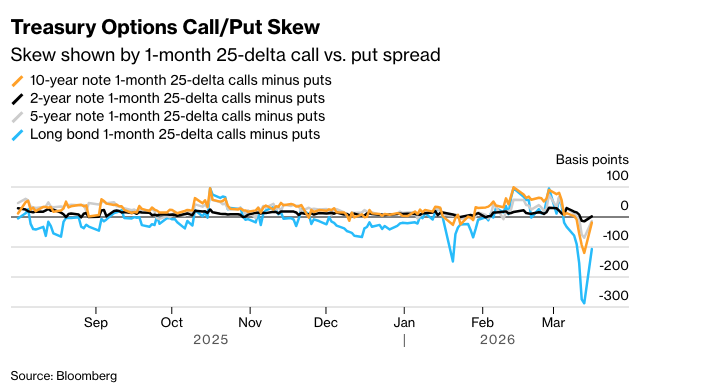

国债期权溢价

用于对冲国债期货风险的溢价已从数月高位回落,但仍然明显偏向看跌期权,尤其是在长期债券期货合约中。 这部分回撤主要发生在周一的交易时段,该时段国债收益率曲线出现相对平静,并且长期互换息差当日大幅走阔。

原文链接: https://www.bloomberg.com/news/articles/2026-03-17/traders-dial-back-bets-against-fed-cuts-as-growth-worries-build?srnd=phx-markets