戴维森·肯普纳的托尼·约塞洛夫警告称,很大一部分私募股权公司已经处于“压力或困境”状态。

戴维森·肯普纳表示,高杠杆、疲软的现金流和宽松的债务合同为企业违约埋下了隐患 © Seth Wenig/AP

一家顶级信贷对冲基金表示,私募股权行业的问题远比华尔街承认的严重,因为传统指标掩盖了杠杆收购市场的弱点。

信贷对冲基金 Davidson Kempner Capital Management 的管理合伙人兼首席投资官 Tony Yoseloff 表示,私募股权行业的“相当一部分”已经“承压或陷入困境”。

“你看到的不是五年后的问题,而是今天就存在的问题。”

该对冲基金管理着超过 380 亿美元的资产,它将在周一发布的一份新研究报告中,对私募股权行业日益增长的风险进行了广泛诊断,并解释了为什么它预计过去十年的收购交易很快就会破裂。该对冲基金认为,过度杠杆、疲软的现金流和宽松的债务合同共同创造了企业违约的有利环境。

Davidson Kempner 是正在为私人信贷被迫抛售资产而大赚一笔的对冲基金之一。私人信贷曾经是华尔街最热门的资产类别,但近几周来,由于紧张的散户投资者开始从半流动性基金中撤出数十亿美元,私人信贷承受了巨大的压力。

该对冲基金由 Marvin Davidson 于 1983 年创立,一年后 Thomas Kempner 加入,它以在企业倒闭中寻找精明的赚钱方式而闻名于华尔街。它从雷曼兄弟的倒闭中赚取了近 30 亿美元。

Davidson 和 Kempner 已经退休,Yoseloff 于 2020 年接任唯一的管理合伙人。同年,该对冲基金为一些受疫情影响的重组项目提供了资金,包括零售商 Neiman Marcus 和 J. Crew。

除了 2020 年短暂的破产潮之外,在过去十年中,专门从事困境公司的投资者在美国赚钱的机会相对较少。

Yoseloff 表示,即使在经济和杠杆贷款市场相对强劲的情况下,企业压力“在过去几年”也很明显。“想象一下,如果其中一些情况不再属实,而你仍然面临着信贷体系中存在的问题。”

1999 年加入 Davidson Kempner 的 Yoseloff 表示,即使在最近出现对人工智能可能颠覆软件行业以及私人信贷对这些公司的敞口的担忧之前,美国信贷市场就已经存在普遍问题。

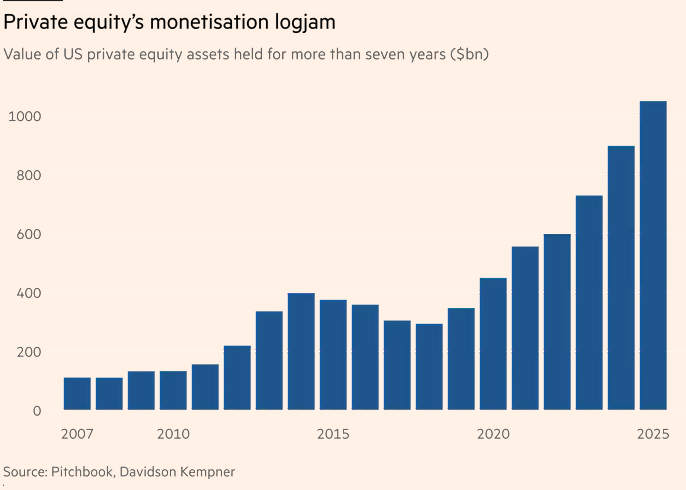

即使公司难以退出投资,私募股权公司也竭尽全力创造回报,转而进行二级基金销售和延续基金,以便向投资者进行分配。该行业中小企业(如洗车店和保险经纪公司)的整合也产生了不同的结果。

贝恩咨询公司最近的一份报告显示,去年这些集团的未售出投资额创下近 4 万亿美元的纪录,即使交易活动开始复苏。

Yoseloff 认为,这些公司正处于特别危险的境地,杠杆率高企、重组延迟且难以出售公司。当被问及未来几年是否会有一些私募股权公司因募资不力而被迫倒闭时,他表示这“几乎是毋庸置疑的”。

“你不需要了解所有软件贷款的问题才能遇到问题,”他说。“根本问题是利率上升、这些公司的增长和盈利能力不足以及发起人无法将其货币化。”

他补充说,最近对软件的担忧是“完全合理的”。 他说,“当利率较低时,发放了太多可疑贷款”,并补充说,在利率更高的环境下,“这种算法根本行不通”。

他说,2019年至2022年的私募股权软件交易尤其面临风险,其中大部分交易自收购以来已经“耗尽了全部股权缓冲”。 他说,“软件(估值)倍数已经大幅下降”。 “一旦你失去了倍数,就很难再找回来。”

类似的问题已经开始在私募信贷领域形成。 借款人更频繁地选择增加本金余额而不是支付现金,这被称为“实物支付”(PIK),这避免了违约。 Davidson Kempner估计,美国杠杆贷款和直接贷款市场存在7680亿美元的承压债务。

该对冲基金还对利息覆盖率表示担忧,利息覆盖率是衡量公司用其利润偿还债务能力的一个指标。 自2019年以来,该比率低于1.5倍(表明压力水平)的公司比例增加了一倍多。

在新的研究中,该公司表示,对于专门从事不良投资的投资者来说,机会“才刚刚开始”出现。 Davidson Kempner的合伙人兼研究主管Suzanne Gibbons表示,该对冲基金迄今已从一家公司的私人贷款机构购买了债务,并通过重组接管了该公司。 该公司已经在进行另一项工作。

她说,“我们当然没有看到私募信贷领域的甩卖”。 “我们才刚到第一局。”

原文链接: https://www.ft.com/content/f77b2891-5d83-47a1-a328-1b526073a266