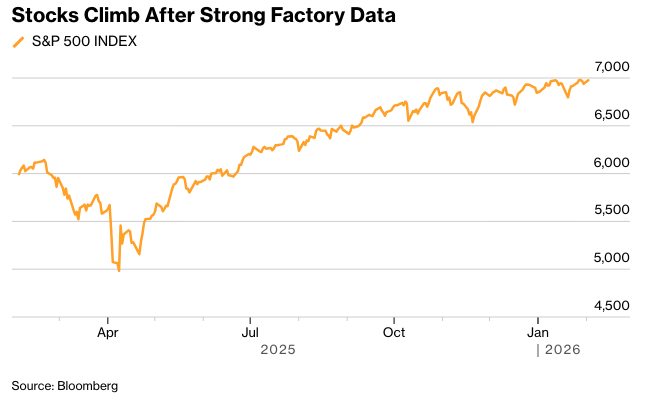

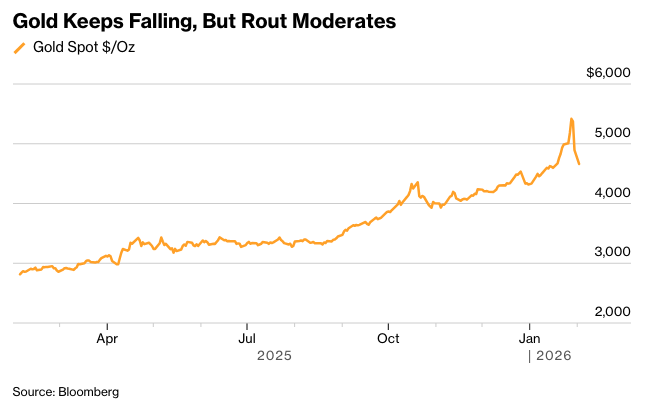

股市上涨,原因是强劲的工厂数据提振了对美国企业的乐观情绪,而黄金和白银的跌幅在大幅下跌后有所缓和。债券下跌。美元录得自四月份以来最大的两日涨幅。

标普500指数收于历史高点附近,其中对经济敏感的行业领涨,制造业活动扩张程度为2022年以来最高。罗素2000小盘股指数上涨1%。黄金价格下跌,但收窄了早前的跌幅。由于唐纳德·特朗普总统表示华盛顿正在与伊朗对话,地缘政治溢价消退,石油价格下跌。

黄金跌势趋缓。摄影师:Damian Lemanski/彭博社

在经历了近一年的萎缩之后,与需求相关的工厂活动激增是一个令人欣慰的消息。持续增长将有助于让人相信制造业正在走出过去三年来的低迷状态。

Annex Wealth Management的Brian Jacobsen表示:“制造业活动似乎正在走出寒冬。我们之前也曾看到过复苏的迹象,但制造业又再度下滑,但随着新订单的增长,或许这次复苏是真的。”

报告显示,伦巴第奥迪尔资产管理公司的弗洛里安·伊尔波认为,由于央行已成功重振制造业,美联储可能会在较长一段时间内维持利率不变。

他说:“这一发展对企业盈利具有根本性的积极意义,有利于美国股市和受益于美国增长势头的全球股市。 在短期内,它强化了‘金发姑娘’叙事,即稳健增长和通胀受控。”

在制造业数据公布后,交易员略微减少了对美联储降息的押注,美联储上周暂停了降息。货币市场显示下一次降息将在七月进行。

由于部分政府停摆,劳工统计局不会按原定计划在周五发布一月份的就业报告。

标准普尔500指数上涨0.5%。 科技巨头指数几乎没有变化。 华特迪士尼公司在发布平淡的预测后下跌。 在收盘后,Palantir Technologies Inc.给出了乐观的收入前景。

10年期美国国债收益率上升4个基点至4.28%。 美元上涨0.3%。 比特币上涨约2%。

美国供应管理协会(ISM)制造业指数从47.9升至52.6。读数高于50表明扩张,最新的数字超过了彭博社对经济学家调查的所有预测。

“1月份ISM制造业指数的飙升表明,经过多年的萎靡不振,或许制造业可能正在迎来转机,”Capital Economics的Alexandra Brown表示。“虽然总体指数仍处于历史上与低于2%的疲软增长相符的水平,但在过去三年中,增长速度一直高于该指数所暗示的水平。”

她指出,尽管调查结果乐观,但受访者的评论仍然低迷。

FHN Financial的Mark Streiber表示:“今天早上出人意料强劲的ISM制造业调查导致了国债的抛售。但调查的回应以及美国供应管理协会的警告削弱了1月份制造业指数的势头。”

致BMO资本市场的维尔·哈特曼,国债收益率的变动正处于为买家进场打开大门的边缘。

“我们认为,回到上周4.30%的峰值将是一个有吸引力的入场点,可以吸引那些等待逢低买入机会的观望投资者,”他说。

华尔街也密切关注贵金属,在亚洲交易时段经历又一轮大幅抛售后,贵金属收复了部分失地,交易员们正在评估此前打破纪录的涨势突然结束的影响。

富国银行的达雷尔·克龙克表示:“大宗商品价格走势更多的是因为头寸调整,以及清除掉疲软或杠杆过高的参与者,而不是基本面发生了变化。这是一个需要关注其脆弱性和极端情况的市场。”

在特朗普表示将提名凯文·瓦尔什接替杰罗姆·鲍威尔担任美联储主席后,黄金和白银周五暴跌。市场认为瓦尔什比其他候选人更倾向于对抗不断上涨的价格压力。这种立场可能会转化为有利于美元的货币政策,从而削弱导致黄金飙升的所谓“货币贬值交易”。

克龙克表示:“对瓦尔什任命的鹰派看法仍然存在。我们预计瓦尔什将支持更为鸽派的立场,但很难在实质上缩减美联储的资产负债表。我们仍然认为2026年会有两次降息。”

亚特兰大联邦储备银行行长拉斐尔·博斯蒂克表示,他并没有预测2026年会降息。

他在亚特兰大扶轮社主办的活动上说:“就我而言,我没有任何降息的预测”,他指的是美联储12月发布的预测。“我们的经济发展势头强劲,我们需要将政策利率保持在温和限制性的立场。”

盈透证券的何塞·托雷斯表示:“‘购买美国货’情绪的回归预计将持续对贵金属的表现构成整体压力。”

他认为,黄金和白银在经历了一轮猛烈的上涨后,可能会进一步下跌。这轮上涨最初是由基本面因素引发的,但后来已经脱离了“抛售美国”以及关注全球相对宽松的央行政策(这些政策允许过度财政赤字并导致货币贬值)的主题。

Nationwide的马克·哈克特表示,贵金属的剧烈波动提醒人们,情绪仍然是投资者决策的驱动因素。他指出,在一些令人惊讶的地方出现了波动,与此同时,黄金和白银的表现更像是“投机交易”,而不是避险天堂。

他说:“去年追逐比特币的投资者涌入贵金属市场,寻找下一个高回报机会,现在这些交易正在解除。” “这是一个杠铃市场——极端情况下出现剧烈波动——而多元化的股票投资组合仍然表现良好,这告诉你这更多是关于头寸和情绪,而不是大范围地远离风险。”

Glenmede的杰森·普莱德和迈克尔·雷诺兹指出,随着财报季如火如荼地进行,在2025年取得强劲的盈利业绩后,这种势头预计将持续到2026年,涵盖大多数股票类别。

摩根大通的策略师Mislav Matejka领导的团队认为,强劲的盈利和表现良好的通胀应该能够抵消地缘政治和其他风险。他们预计今年股市将进一步扩大,对周期性股票、价值股和小盘股持乐观态度。

高盛集团的策略师表示,美国企业界2026年的盈利前景依然稳健。策略师本·斯奈德表示,在已发布2026年每股收益预测的标普500指数成分股公司中,超过一半的公司给出的指引高于分析师的预期,超过了历史平均水平40%。

摩根士丹利的策略师,由迈克尔·威尔逊领导,认为有机会增持以更低价格交易的可选消费品股票,他们表示,在健康的家庭资产负债表的推动下,这些股票有望反弹。

如果历史具有任何指导意义,标普500指数上个月的上涨暗示美国股市很有可能迎来又一个积极的年份。CFRA Research的Sam Stovall引用《股市交易者年鉴》表示,自1945年以来,每当该指数在1月份上涨,全年平均回报率为16.2%。

他还指出,自1990年以来,在1月份上涨之后,标普500指数的12个月价格涨幅为13.2%,而排名前三的行业表现优于市场。上个月,必需消费品、能源和工业板块领涨。

Piper Sandler的Craig Johnson表示:“标普500指数1月份收盘上涨1.4%,涨幅不大,但对今年余下的时间具有看涨意味。然而,中期选举年通常表现不佳,这支持了我们自己对‘轮动型牛市(小写的’b’)’的温和预期。”

Johnson指出,虽然2月份市场回报会出现季节性放缓,但投资者不应将季节性暂停误认为是趋势的改变。

他补充说:“随着这种‘轮动型牛市’保持不变,主要指数可能会在其50日移动平均线附近‘回撤和填充’。”

公司要闻:

英伟达公司首席执行官黄仁勋表示,该公司提议对OpenAI的1000亿美元投资“从未承诺”,公司将“逐轮”考虑任何融资。

据知情人士透露,埃隆·马斯克正在就将太空探索技术公司(Space Exploration Technologies Corp.)与xAI合并进行深入谈判,这突显了这位亿万富翁的人工智能雄心对任何一家实体而言都过于昂贵,难以独自承担。

全球最大的娱乐公司华特迪士尼公司对当前时期的增长给出了温和的预测,市场正在等待有关其新领导人的消息。

据知情人士透露,波音公司和通用电气公司发现美国飞机制造商777X飞机发动机上的密封件可能存在耐用性问题,目前正在研究后续步骤。

泰森食品公司第一季度的利润受益于牛肉价格上涨和健康的鸡肉需求,尽管该公司继续受到严重牛短缺的压力。

德文能源公司(Devon Energy Corp.)同意以约214亿美元的股票收购科特拉能源公司(Coterra Energy Inc.),以创建一个全球最大的页岩公司之一,因为钻探地点的减少促使生产商进行整合。

洲际交易所(Intercontinental Exchange Inc.)获得批准运营美国国债清算所,成为在世界最大债务市场新规下提供该服务的最新供应商。

先锋集团(Vanguard Group)在其共同基金和交易所交易基金系列中又进行了一轮降费,进一步收紧了本已以低成本著称的行业的螺丝。

第五三银行(Fifth Third Bancorp)首席执行官蒂姆·斯彭斯表示,在贷款机构因Tricolor Holdings倒闭而遭受损失后,该公司正在密切监控抵押品。

国防部长皮特·赫格赛斯在参观杰夫·贝佐斯支持的蓝色起源公司的设施时,对其大加赞赏,招募了另一位亿万富翁,以改革政府武器采购并向传统国防承包商施压。

英国最大的制药商阿斯利康公司(AstraZeneca Plc)的股票周一开始在纽约证券交易所交易,此前该公司将其美国存托凭证从纳斯达克升级上市。

埃尔多拉多黄金公司(Eldorado Gold Corp.)同意以38亿加元(28亿美元)收购专注于铜矿业务的Foran Mining Corp.,这是最新的行业合并,因为矿商们希望在过去一年价格大幅上涨后提高金属产量。

印度航空公司(Air India Ltd.)在一份声明中表示,由于飞行员报告了一个可能与其燃油控制开关相关的缺陷,该公司停飞了一架波音787-8飞机。

据知情人士透露,保时捷(Porsche AG)正在考虑取消一条电动跑车生产线,以削减因其过于雄心勃勃的电动汽车押注而膨胀的成本。

阿根廷蓬勃发展的页岩油田的主要钻探商之一Vista Energy SAB同意从挪威国家石油公司(Equinor ASA)手中收购该国Vaca Muerta盆地的油田。

市场的主要变动:

股票

标普500指数截至纽约时间下午4点上涨0.5%

纳斯达克100指数上涨0.7%

道琼斯工业平均指数上涨1.1%

MSCI全球指数上涨0.3%

彭博Magnificent 7总回报指数几乎没有变化

罗素2000指数上涨1%

迪士尼下跌7.4%

甲骨文下跌2.7%

货币

彭博美元现货指数上涨0.3%

欧元下跌0.5%至1.1792美元

英镑下跌0.1%至1.3667美元

日元下跌0.5%至每美元155.58日元

加密货币

比特币上涨1.9%至77,902.82美元

以太币上涨1.4%至2,320美元

债券

10年期美国国债收益率上升4个基点至4.28%

德国10年期国债收益率上升2个基点至2.87%

英国10年期国债收益率下降2个基点至4.51%

2年期美国国债收益率上升5个基点至3.57%

30年期美国国债收益率上升4个基点至4.91%

商品

西德克萨斯中质原油下跌4.5%至每桶62.28美元

现货黄金下跌4.9%至每盎司4,656.20美元