尽管增长强劲,但基金经理预计会有更多刺激措施,股市随通胀预期上涨。

亚特兰大联邦储备银行的GDPNow模型预测,去年最后一个季度的经济增速将加速至5.4%。© Michael Nagle/彭博社

投资者押注特朗普政府将在中期选举前让经济“过热”,股市上涨和美元走软反映了对强劲增长和通胀上升的预期。

一系列强劲的经济数据打破了对美国经济放缓的预测,将信用利差推至本世纪以来的最窄水平,并帮助股市在本月创下新的历史高点。

与此同时,基金经理表示,人们越来越相信唐纳德·特朗普总统的减税政策、放松管制措施和降低利率的行动将在今年为经济注入更多动力,因为总统希望在11月的国会选举前巩固支持。

“有一个精心设计的计划,让美国经济在夏季保持蓬勃发展,”T Rowe Price全球固定收益主管Arif Husain表示。

特朗普上周在达沃斯吹嘘美国经济“爆炸式”增长,此前的数据显示,2025年第三季度GDP按年率计算增长了4.4%,部分原因是人工智能的繁荣。亚特兰大联邦储备银行的GDPNow模型预测去年第四季度将加速至5.4%。

尽管经济形势一片大好,投资者预计美联储将在今年晚些时候降息,由定于5月上任的杰伊·鲍威尔继任者主导。去年通过的总统旗舰法案“一个宏伟美丽的法案”中增加的支出和减税措施,预计将在2026年进一步刺激经济增长。

特朗普政府顾问表示,生产力繁荣也将有助于解决经济的一个薄弱环节——降温的劳动力市场。

美国财政部长斯科特·贝森特的经济顾问乔·拉沃尔尼亚告诉《金融时报》:“我们已经看到生产力推动的产量大幅增长;你应该很快就会看到就业岗位的增加。”

根据美国银行最近的全球基金经理调查,预计未来一年经济走强的投资者比例,以及对经济“繁荣”的预期,均处于2021年年中以来的最高水平。

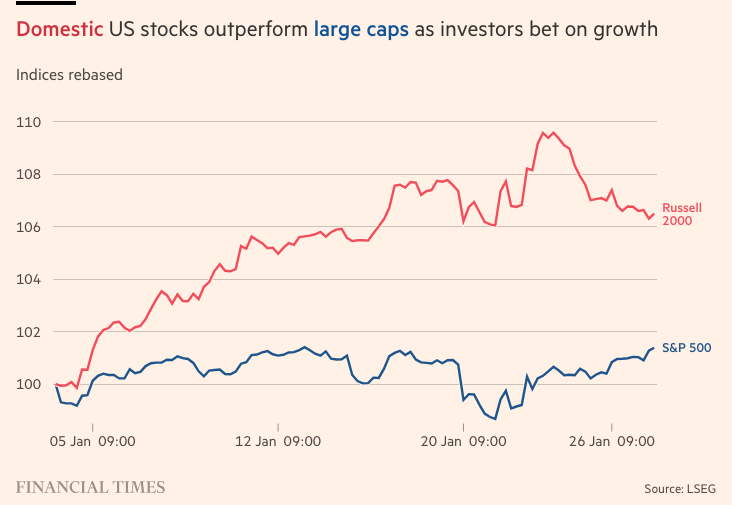

对于一个已经在高速运转的经济体来说,额外的刺激措施提振了股市,标准普尔500指数首次逼近7000点,而且本月以国内为重点的罗素2000指数远远超过了蓝筹股指数。然而,这也让投资者准备迎接另一波通胀浪潮,因为他们预计新的美联储主席将支持特朗普降低利率的愿望。

衡量市场对短期通胀预期的两年期美国盈亏平衡利率已从12月的2.25%升至2.68%。

为了应对货币和财政刺激相结合可能引发更多通胀,侯赛因表示他正在使用期权来押注今年美国长期国债收益率走高。

“目前经济听起来不错,但你已经有了引发潜在破坏性事件的火种,”他说。

投资者表示,当经济看起来已经很健康时,增加支出的政治压力显而易见。 摩根大通资产管理的首席市场策略师凯伦·沃德表示:“11月份中期选举即将来临,这将导致更多争取选票的刺激措施的压力。”

预计 2026 年人工智能建设方面的支出将继续快速增长,而特朗普的税收法案包括激励投资于机械和工厂设备的措施。 这也意味着为许多美国工人减税; 沃德预计今年将有 4400 亿美元通过退税返还给美国家庭。

安本资产管理公司的全球首席投资官斯蒂芬·琼斯表示,投资者不应怀疑“刺激经济的政治意愿”。

强于预期的经济数据导致投资者在本年度的最初几周略微减少了降息押注,预计 2026 年将降息两次,每次降息 25 个基点。

参议院对司法部调查鲍威尔一事的强烈反对,减缓了人们对特朗普能够任命一位亲密盟友来领导世界上最重要的央行的担忧。

然而,一些分析师担心,在11月中期选举前,央行会屈服于总统的要求,进行更大幅度的降息。

三菱日联金融集团(MUFG)美国宏观策略主管乔治·冈卡尔维斯表示,他预计今年会有三到四次降息,部分原因在于美联储的新领导层。

“基于基本面,还有两次降息的空间,”他说。“但我把政治因素也考虑进去了。”

对美联储独立性的担忧加剧了近期美元的抛售,尽管美国经济表现良好,但投资者担心特朗普难以预测的政策制定。

法国资产管理公司Carmignac投资委员会成员凯文·托泽特表示,在已经强劲的经济中加入新的家庭补贴和降低利率,是“谨慎”看待长期美国国债和美元的原因。“如果经济不需要这种通胀刺激,特朗普需要,为了赢得中期选举。”

他补充说:“然而,所有这些预计都会以长期利率上升和美元面临下行压力为代价。”

原文链接: https://www.ft.com/content/8cbb2664-7795-4286-a795-99181df151fc