圣诞节前夕,华尔街度过了相对平静的一天,股市再创新高。更多迹象表明就业市场并未迅速恶化,这支撑了对经济软着陆的押注。

投资者希望出现“圣诞老人行情”——通常包括一年中最后五个交易日和新年的头两个交易日——并看到标普500指数在假期前的缩短交易时段上涨。国债收益率小幅走低,美元几乎没有变动。

股市触及纪录高位。摄影师:Michael Nagle/彭博社

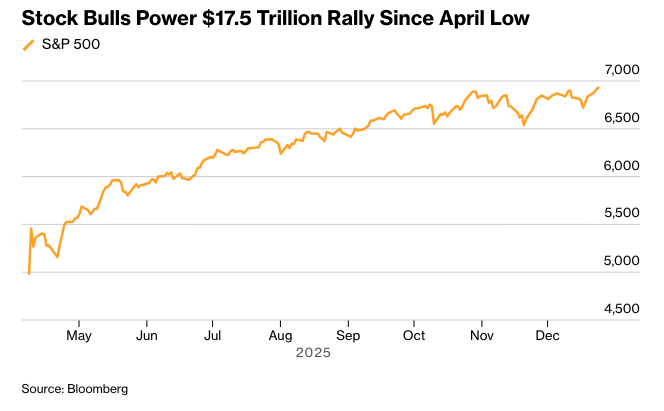

这种平稳的走势与今年早些时候由关税风暴引发的剧烈动荡形成对比,当时的关税风暴曾使股市基准指数濒临熊市边缘。自那以来,股市大幅上涨,每次下跌都被以创纪录的速度买入,“害怕错过”的情绪主导市场。

虽然年终阶段对人工智能的热情受到质疑,导致令人印象深刻的反弹一度停滞,但对美联储在2026年有更大降息空间的押注,继续助长了对美国企业盈利的乐观情绪。

瑞银全球财富管理的Ulrike Hoffmann-Burchardi本周表示:“投资者应该为股市的进一步上涨做好准备。我们维持对美国股市的吸引力评级。我们在科技、医疗保健、公用事业以及金融领域发现了引人注目的机会,这些机会应该会扩大进一步上涨的基础。”

在交易员分析最新经济数据之际,他们仍坚持认为美联储明年将两次下调政策利率25个基点,比官员们的中值预测多一次。

上周美国首次申请失业救济金人数下降,突显了今年这个时候数据的季节性波动。周三的数据与劳动力市场裁员率相对较低的情况相符,尽管经济不确定性增加,但这一趋势全年保持不变。

Principal Asset Management的Magdalena Ocampo本周表示:“目前,我们预计明年将有两次降息,可能在上半年进行,而且,如果失业率没有螺旋式上升,那么具有韧性的经济、降温的通胀和宽松的政策应该会对风险资产有利。”

标普500指数连续第五天上涨,突破6930点。备受关注的波动率指标——VIX指数——触及今年以来的最低点。 10年期美国国债收益率下跌3个基点至4.13%。

黄金在上涨后企稳,此前这波涨势将贵金属推至每盎司4500美元以上的历史新高。

Granite Bay Wealth Management的Paul Stanley表示:“在经历了动荡的几周后,股市终于开始在12月艰难地获得一些收益,并且恰好赶上了股市的圣诞老人行情,我们预计它将以典型的形式出现。”

与此同时,市场广度正在变得更加健康,越来越多的股票参与到上涨行情中。

Piper Sandler 的 Craig Johnson 表示:“市场仍然具有建设性,但具有选择性。市场广度的改善和通胀的缓和支持了圣诞老人行情的观点。”

Johnson 指出,季节性有利因素可能会有所帮助,但仍需要通过广度和参与度来确认。

Nationwide 的 Mark Hackett 表示:“如果历史模式成立,它将使市场接近 20% 的年度涨幅。 但是,虽然现在显然值得喜欢的地方多于不喜欢的地方,但要小心不要在势头减弱后,将明年的涨幅外推到 20%。”

CFRA 的 Sam Stovall 表示,标准普尔 500 指数今年迄今已上涨近 18%,有望连续第三年实现两位数的涨幅,也称为“三连冠”。 他说,“四连冠”的可能性极小。

Stovall 指出,自 1945 年以来,标准普尔 500 指数仅录得一次四连冠(1949-1952 年)和一次五连冠(1995-1999 年)。 当然,他警告说,过去的表现永远不能保证未来的结果。

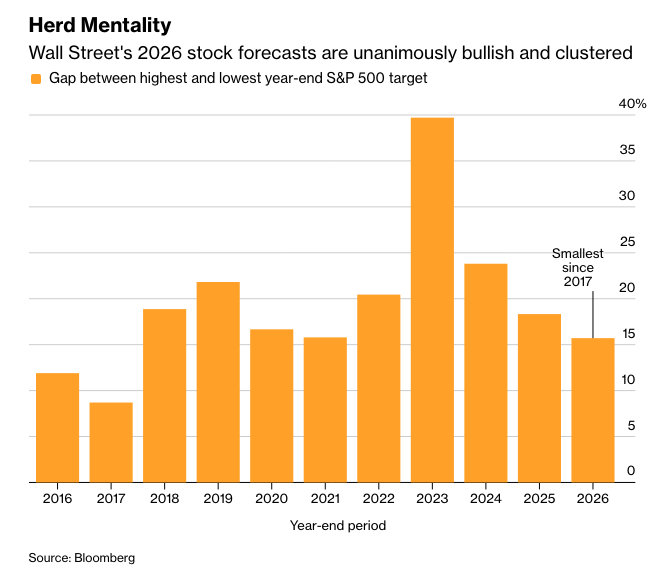

各大主要公司的卖方策略师发布了标普500指数的年终目标,这些目标是近十年来最为集中的。奥本海默公司的最高预测为8100点,而斯提费尔尼古拉斯公司的最低预测为7000点,他们年度展望的差距仅为16%。

耶尔德尼研究公司(Yardeni Research)的埃德·耶尔德尼表示,“华尔街投资策略师的共识是,这种魔力将会持续,”他预测美国股市指标将达到7700点。

耶尔德尼说:“然而,鉴于人们越来越担心货币和财政政策可能过于刺激,如果债券收益率大幅上升,2026年上半年可能会出现回调。”

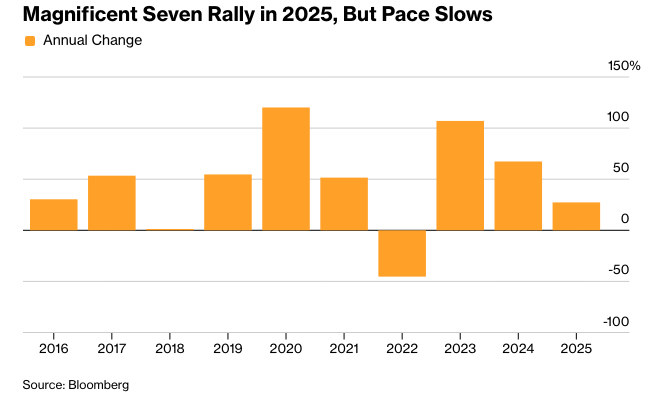

与此同时,在高企的科技估值和对雄心勃勃的人工智能支出计划的担忧之下,关于领导层更迭的问题开始浮出水面。

景顺投资的布莱恩·列维特表示:“投资者通常将‘七巨头’股票视为一股单一的、统一的力量,认为它们的走势一致,并且大盘的成功取决于它们的领导地位。考虑到它们在主要指数中的巨大权重,这种看法是可以理解的,但它过于简单化了现实。”

事实上,列维特指出,这种说法与数据不符。今年,这些大型科技股中的大多数的涨幅实际上低于标准普尔500指数。

花岗岩湾的斯坦利表示:“科技股的估值很高,但今年一些‘七巨头’股票的实际表现不如标准普尔500指数,这表明仍有上涨空间,并非所有科技股都以失控或自满的估值进行交易。”

Fundstrat Global Advisors的Thomas Lee表示:“季节性因素仍然有利,我们预计年底前至少有5%的上涨空间。考虑到美联储在2025年9月才开始降息,这可以说是一个基本情况。”

李指出,这与1998年9月和2024年9月的情况相似。在这两种情况下,标准普尔500指数在第四季度都上涨了13%。

美联储12月10日的最新降息面临三张反对票,是2019年以来最多的一次。官员们对合适的利率路径存在分歧,一些决策者更担心劳动力市场降温,而另一些人则表示,央行应优先控制高于目标水平的通货膨胀。

唐纳德·特朗普总统上周表示,他已将美联储主席提名人选缩小到“三到四人”,并预计很快做出决定,并将在“未来几周内”宣布。

Bellwether Wealth的克拉克·贝林表示:“在年中新任美联储主席上任之前,美联储可能会避免再次降息。我们认为,即使没有进一步降息,股市在此期间仍可能走高。”

公司要闻:

英伟达公司与人工智能初创公司Groq达成许可协议,进一步加大对与人工智能热潮相关的公司的投资。

英特尔公司股价下跌,此前有报道称英伟达公司已停止使用英特尔的生产工艺制造先进芯片的测试。

耐克公司股价上涨,此前一份文件显示,苹果公司首席执行官蒂姆·库克于12月22日购买了价值295万美元的耐克股票。

高盛集团警告其部分另类投资基金的投资者,他们的数据可能在该银行一家律师事务所发生的违规事件中泄露。

根据监管该公司清算的受托人提起的一项诉讼,在次级汽车贷款机构Tricolor Holdings在涉嫌欺诈中倒闭的前一年,该公司创始人Daniel Chu获得了近3000万美元的报酬。

全球最大的农产品贸易商之一路易达孚公司表示,首席财务官Patrick Treuer“意外在夜间去世”,享年52岁。

赛诺菲同意以约22亿美元收购Dynavax Technologies公司,旨在扩大目前以流感疫苗为主的疫苗业务。

英国石油公司(BP Plc)同意将其嘉实多润滑油部门的多数股权出售给美国投资公司Stonepeak Partners,这标志着这家石油和天然气巨头在寻求减少债务和重置业务方面的一个重要里程碑。

KKR & Co.和PAG同意收购啤酒制造商札幌控股株式会社的房地产,这是今年日本最大的房地产交易之一。

由于美国电动汽车的回撤持续影响整个行业的供应链,本田汽车公司将以约4.2万亿韩元(29亿美元)的价格从LG Energy Solution Ltd.手中收购其在俄亥俄州合资电池工厂的设施和其他资产。

东京电力公司计划下个月重启世界上最大的核电站,标志着这家日本公用事业公司在福岛灾难近15年后重返核能领域。

中国江西铜业公司已同意收购铜矿商SolGold Plc,该交易对该公司的估值略高于10亿美元。

中国家电制造商海尔智家同意将其印度子公司49%的股份出售给Bharti Enterprises Ltd.和华平投资。

彭博策略师表示...

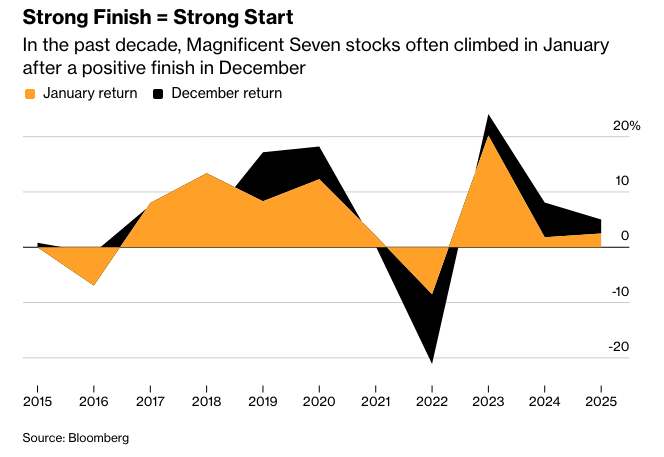

“鉴于科技股日益成为且压倒性地成为美国股市上涨的驱动力,如果科技股在12月表现强劲,那么对于股票投资者来说,这预示着2026年初将迎来良好的开端——特别是如果它们能助力标普500指数在年底前创下历史新高。”

—Kristine Aquino,宏观策略师

以下是市场主要动态:

股票

标普500指数上涨0.3%

纳斯达克100指数上涨0.3%

道琼斯工业平均指数上涨0.6%

MSCI世界指数上涨0.2%

彭博美股七巨头总回报指数上涨0.1%

罗素2000指数上涨0.3%

货币

彭博美元现货指数下跌0.1%

欧元下跌0.1%至1.1778美元

英镑下跌0.1%至1.3500美元

日元上涨0.2%至每美元155.96日元

加密货币

比特币下跌0.1%至87,565.85美元

以太币下跌1%至2,942.88美元

债券

10年期美国国债收益率下降3个基点至4.13%

德国10年期国债收益率几乎没有变化,为2.86%

英国10年期国债收益率几乎没有变化,为4.51%

2年期美国国债收益率下降3个基点至3.50%

30年期美国国债收益率下降3个基点至4.79%

商品

西德克萨斯中质原油几乎没有变化

现货黄金下跌0.1%至每盎司4,479.42美元