华尔街遭遇剧烈震荡,高估值科技股和加密货币下跌,而债券在一位美联储高级官员暗示存在降息空间后,收窄了跌幅。

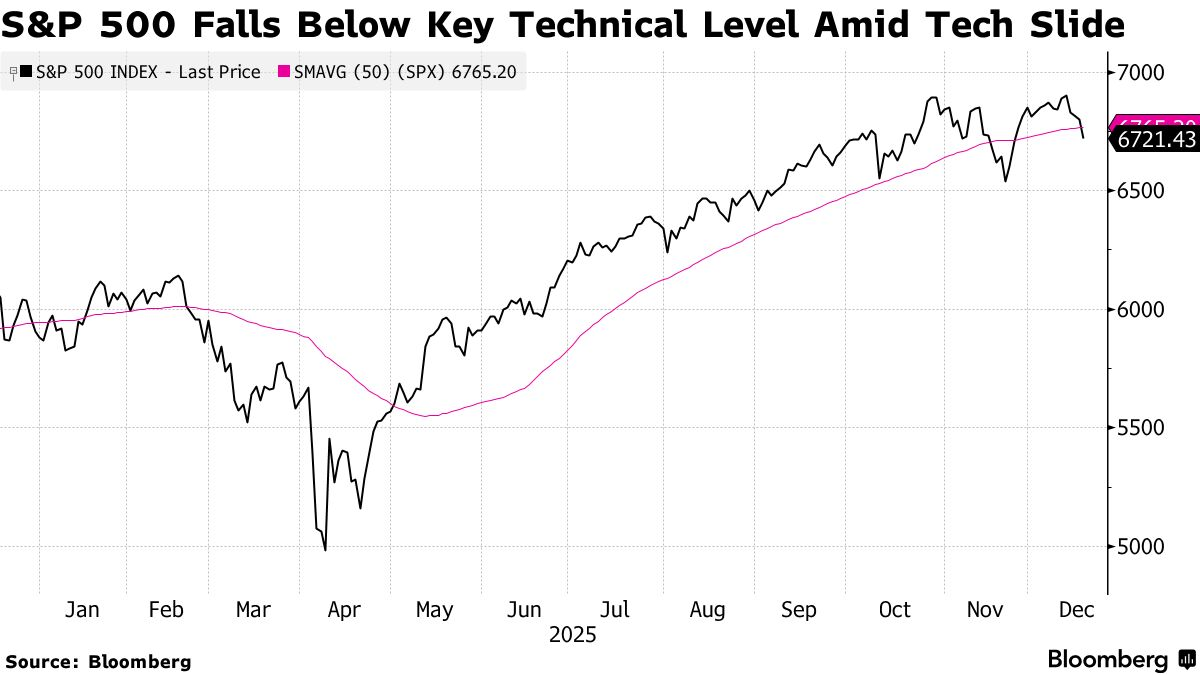

由于对人工智能交易的怀疑日益增长,科技股遭遇抛售。英伟达公司下跌3.8%。随着标准普尔500指数跌破关键技术位,跌幅加速,该指数下跌1.2%。纳斯达克100指数下跌1.9%。在收盘时段,美光科技公司给出了乐观的预测。

科技股下跌。摄影师:Michael Nagle/彭博社

即使是数据中心出现最轻微的麻烦迹象,也足以惊吓到押注人工智能热潮的投资者。最新的小故障围绕着甲骨文公司在密歇根州数据中心的融资。虽然总体进展顺利,但其人工智能基础设施建设的长期合作伙伴蓝猫资本(Blue Owl Capital)并未提供股权投资。股价下跌。

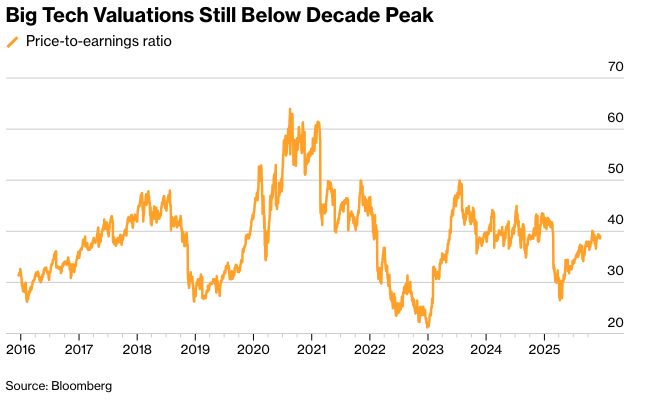

多年来,鉴于大型科技公司稳健的资产负债表,投资它们几乎是稳赚不赔的。 现在,人们开始担心这个在牛市中飙升的行业,是否还能继续证明其高估值和雄心勃勃的人工智能支出是合理的。

Cresset Capital Management 的 Jack Ablin 表示:“人工智能仍然是市场的主要投资主题,但疲态的迹象正在显现。 行业估值过高,基础设施支出空前,热情堪比过去的投机周期。”

虽然这次繁荣的基础比互联网泡沫时代更为稳固,但 Ablin 指出,超大规模公司每年在人工智能基础设施上的投入超过 4000 亿美元,但企业的货币化却严重滞后。 他说,这种失衡可能会在未来一年内引发市场波动。

他指出:“随着人工智能利润率达到顶峰且资本密集度上升,投资者开始转向盈利可见性更强的行业。 未来 12-18 个月将决定这个周期是发展成为可持续的增长引擎,还是因自身规模而萎缩。”

标普 500 指数连续四天下跌,跌破过去 50 天的平均价格。 其等权重版本——Dollar Tree Inc. 和 Apple Inc. 的权重相同——仅略微下跌。 瑞银美国人工智能赢家指数下跌近 3.5%。

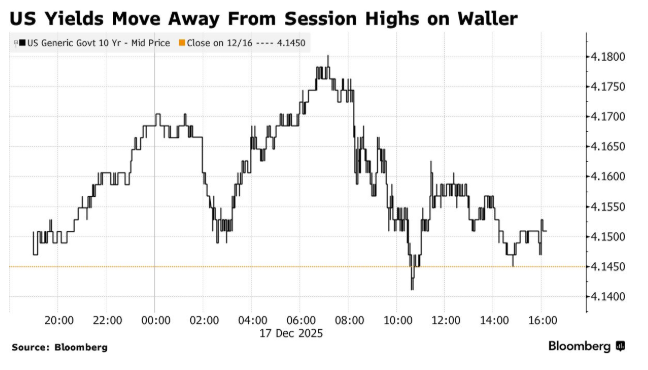

由于美联储理事克里斯托弗·沃勒表示支持进一步降息,债券从当日低点反弹。 尽管投资者认为他的言论更加鸽派,但这位官员也警告说,鉴于通货膨胀居高不下,没有必要急于行动。 10 年期美国国债收益率几乎没有变化,为 4.15%。

美元上涨0.2%,比特币下跌约2%。由于从俄罗斯到委内瑞拉的地缘政治风险加剧,石油价格攀升。

随着年末临近,近几周出现了一个更清晰的叙述:据Forex.com的Fawad Razaqzada称,推动本轮牛市的巨头科技股可能正在失去独自支撑市场的能力。

他说:“对该行业的信心正在受到挑战,尤其是估值过高以及在人工智能上的巨额支出是否仍然合理的问题。”

Razaqzada指出,如果我们看到科技股重新走强,那么这可能成为推动市场创下新高的催化剂。

他总结道:“你希望全年领先的行业至少要保持稳定,同时其他行业迎头赶上。”

LPL Financial的Adam Turnquist指出,由于博通公司和甲骨文公司上周令人失望的数据削弱了对人工智能的热情,以科技股为主的纳斯达克100指数从11月低点的反弹已经开始失去动力。

他说:“此外,资金轮动出科技股的压力已经加速,仓位数据显示对小盘股和价值股的需求正在上升。”

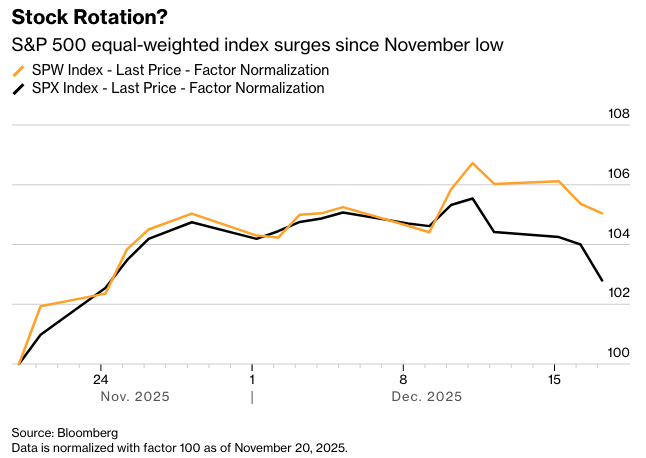

自11月20日美股触及近期低点以来,罗素2000小盘股指数已上涨约8%,而彭博编制的“七巨头”公司指数上涨了4.5%。同期,标普500等权重指数的表现也优于其市值加权指数。

根据The Bahnsen Group的David Bahnsen的说法,股市正处于一个典型的轮动期,而不是回调。这种长期以来迟迟未发生的轮动,即投资者将资金从估值过高的科技股中撤出,才刚刚开始。

“虽然大型科技股中荒谬的估值可能会变得更加荒谬,派对也可能会持续一段时间,但我们认为更安全的方式是倾向于当前的轮动,增加对能源、必需消费品和医疗保健行业的投资,”他说。

对Bahnsen来说,正如历史所表明的那样,动能可以推动事物远远超出基本面。

“目前看来,市场对单一的人工智能基础设施故事已经出现了真正的疲劳,收入的循环性问题、资本支出的合理化以及并非所有参与者都能同时获胜的事实,似乎正被市场越来越多地接受,”他总结道。

Navellier & Associates的Louis Navellier表示,人们对大规模人工智能数据中心激进的建设规划的实际可行性仍存疑。

瑞银全球财富管理公司的Mark Haefele表示:“我们相信人工智能的故事仍然完好无损,并预计人工智能创造的价值将得到更广泛的体现,从而支持股票市场领导地位的扩大。我们建议超越赋能层,实现多元化,进入应用层,并建议限制对市盈率过高的公司的敞口。”

米勒塔巴克的马特·马利指出,这是今年最后一个完整的交易周,所以我们可能会在未来几天看到一些“火花”。

他说:“尽管投资者希望关注其他板块,但科技板块仍将决定未来两周的走势。 鉴于它们在标普500指数和纳斯达克100指数中的权重,这是无法回避的。”

BTIG的乔纳森·克林斯基表示:“人工智能交易持续承压。”“虽然现在说这是人工智能股票的‘顶峰’还为时过早,但越来越多的证据表明,这不仅仅是一个小小的障碍。另一个问题是,如果人工智能真的失去了领导地位,新的领导者会在哪里?”

克林斯基指出,如果人工智能交易进一步瓦解,并且我们看到更广泛的修正,新的领导者可能不会在绝对意义上上涨,而只是在相对基础上表现出色。

凯投宏观的约翰·希金斯表示:“我们不认为人工智能的涨势已经结束,并预计它将持续到2026年。”“这一观点支撑着我们对那些最受其影响的股票市场(特别是美国和亚洲的一些市场)强劲上涨的预测。”

希金斯还指出,其他股票市场以及更广泛的“风险”资产可能获得的收益较少。但他不认为科技行业的好时光会永远持续下去,并怀疑估值最终会变得非常高,以至于很可能出现修正。

不过,他的基本判断是,这种情况要到2027年才会发生。

“Strategas 的 Nicholas Bohnsack 表示:“关键在于盈利和利率。盈利表现总体良好。值得怀疑的是供应商融资的炼金术,它正在帮助 M7 超级云计算公司以及相关的 AI 生态系统分销商。因此,非科技收入的持续增长非常重要。”

卖方分析师传达的信息是,美国企业界仍有燃料可供消耗。

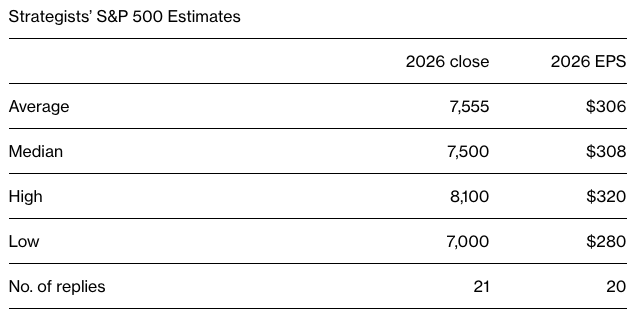

Jefferies 编制的数据显示,他们的综合自下而上的目标价表明,标普 500 指数的收入增长速度将在 2027 年之前逐年加速。这将转化为连续三年实现两位数的盈利增长。

彭博社调查的所有华尔街策略师都预计,到 2026 年底,标普 500 指数将会上涨。他们给出的平均预期为 7,555 点,意味着较目前水平上涨约 12%。如果连续四年实现两位数的回报,这将使牛市延续到过去一个世纪中仅出现过三次的连涨记录。

Ameriprise 的 Anthony Saglimbene 表示:“虽然美国股市明年可能会经历一些波动,因为市场会消化不断变化的盈利动态,但我们预计大型科技公司的长期驱动因素仍将是主要基准的优势来源。”

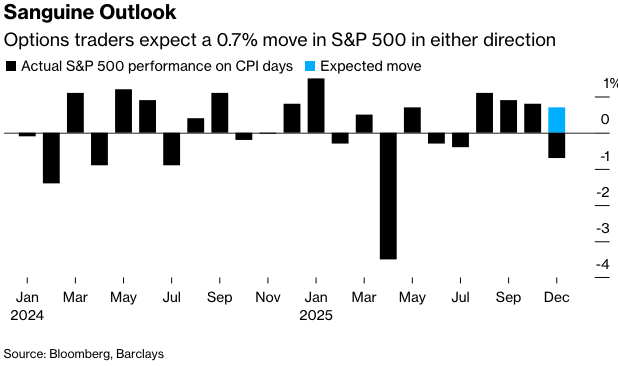

交易员们也在为周四的通胀数据做准备,但同时也抱持着怀疑态度,因为政府停摆造成的干扰可能导致消费者价格指数(CPI)的可靠性不如往常。

11月份的CPI报告将只能提供通胀的部分快照,缺少大多数价格类别的月度变化数据。10月份的大部分价格信息未能收集,11月份的数据收集也因政府停摆而延误。

这解释了人们对该数据相对冷淡的原因。巴克莱银行汇编的数据显示,期权交易员押注标普500指数将上下波动0.7%。这远低于截至9月份发布的12份报告所引发的1%的平均实际波动幅度。

22V Research进行的一项调查显示,36%的投资者认为市场对CPI的反应将是“风险偏好”,46%的人表示“混合/可忽略不计”,只有18%的人认为会是“风险规避”。

本周早些时候,备受瞩目的就业报告也反应平平。该数据受到联邦政府停摆的影响,被证明是一份嘈杂的报告,显示劳动力市场正在放缓,但并未崩溃。

BMO Capital Markets的Ian Lyngen表示:“对就业数据的反应迟钝很可能会重演——毕竟,薪资数据存在的质量问题也适用于CPI。至少在数据最终结果如何的情况下,都会存在相当程度的怀疑。”

沃勒在CNBC论坛上表示,如果通胀持续放缓至2026年,那么货币政策设置将比中性水平高出100个基点——中性水平指的是美联储既不抑制经济增长也不刺激价格压力的水平。

沃勒正在被考虑成为下一任美联储主席,预计他将于周三与唐纳德·特朗普总统会面进行面试。

布朗兄弟哈里曼公司的Elias Haddad表示,由于对领跑者凯文·哈塞特的疑虑浮出水面,沃勒和凯文·瓦尔什本周竞争美联储主席职位的机会有所提升。

FHN Financial的Chris Low表示:“从市场角度来看,沃勒是最佳人选,因为他在美联储内外都是一个已知变量,他具有可信度,并且知道如何建立共识。”

上周,美联储连续第三次降息,以支持美联储主席杰罗姆·鲍威尔称之为“逐步降温”的劳动力市场,并存在“重大”进一步放缓的风险。

然而,美联储官员对于明年是否需要进一步降息存在分歧。根据与利率决策一同发布的预测,美联储官员的预测中值是2026年仅降息一次,但一些决策者认为无需进一步降息。与此同时,交易员们一直在押注两次降息。

公司要闻:

亚马逊公司正在重组人工智能项目团队,由该公司云部门的一位高级领导负责一个新部门。

OpenAI 正在进行初步讨论,拟从亚马逊融资至少 100 亿美元并使用其芯片,这对这家在线零售商扩大其在人工智能行业的影响力并与英伟达公司竞争的努力来说,可能是一场胜利。

Alphabet 公司的谷歌正在其产品中推广更高效、更实惠版本的其最强大的人工智能模型,延续了 Gemini 3 成功发布后的公司发展势头。

HBO 和 CNN 的母公司华纳兄弟探索公司建议其股东拒绝 Paramount Skydance 公司的恶意收购要约,而倾向于其与流媒体巨头 Netflix 公司的原始协议,认为 Paramount 的要约“较差”且“不足”。

一份华纳兄弟的文件显示,康卡斯特公司将其 NBCUniversal 部门与华纳兄弟探索公司合并的提议,对这家有线电视巨头的媒体和主题公园资产估值为约 810 亿美元。

在取消其电动汽车雄心后,福特汽车公司取消了与 LG Energy Solution Ltd. 价值 9.6 万亿韩元(65 亿美元)的电池协议。

通用磨坊公司最新季度的销售额超出华尔街的预期,因为一项改进包装和营销同时降低部分价格的策略取得了回报。

通用磨坊的首席执行官表示,越来越多的北美消费者会在食品打折时购买,这是最新的信号,表明家庭正感受到经济的压力。

知情人士透露,SpaceX 已告知其员工,该公司正在进入监管静默期,这使得这家火箭和卫星制造商朝着计划于 2026 年进行的首次公开募股更近了一步。

飞行汽车制造商 Joby Aviation Inc. 表示,计划到 2027 年将其在美国的制造能力翻一番,达到每月最多四架飞机,同时使用其在加利福尼亚州的主要生产基地和在俄亥俄州的另一个生产基地。

知情人士透露,破产的 Spirit Aviation Holdings Inc. 正在恢复与 Frontier Group Holdings 的合并谈判,这项交易可能会在大型美国航空公司竞争激烈之际,将这家廉价航空公司从破产边缘拯救出来。

美国检察官指控破产的次级汽车贷款机构 Tricolor Holdings 的创始人阴谋欺诈贷款人和投资者,这是一份对这家二手车经销商和融资公司领导层的全面起诉书,该公司在 9 月份的一系列丑闻中倒闭。

据知情人士透露,白宫准备最早于周五宣布与制药巨头诺华公司和罗氏控股公司达成药品定价协议,在关税僵局之后进一步缓和与瑞士的贸易紧张关系。

欧盟航空安全局正在提议对一些空客 SE A320 飞机进行检查,并要求航空公司修理在机身上发现的任何不符合规格的面板。

西班牙对外银行 (BBVA SA) 正在权衡一系列大型股票回购计划,因为它寻求在收购 Banco Sabadell SA 失败后向投资者返还资本。

据知情人士透露,瑞银集团有限公司正在告诉该银行余额较低的一些客户增加他们投资给这家财富管理公司的资金量,或者另寻他处。

大陆集团 (Continental AG) 任命 Christian Kötz 领导这家德国轮胎制造商,该公司正准备出售其 ContiTech 工业部门,这是其拆分计划的最后一步。

梅赛德斯-奔驰集团公司公布了一项全面的管理层改组,其中包括长期设计主管戈登·瓦格纳的离职,突显了首席执行官 Ola Källenius 在汽车制造商进入成败攸关的 2026 年之际加强了控制。

在多年未能成功出售其俄罗斯部门后,奥地利中央合作银行 (Raiffeisen Bank International AG) 将任命一位前首席财务官担任其下一任首席执行官。

帝亚吉欧公司 (Diageo Plc) 同意将其在东非酿酒有限公司 (East African Breweries Ltd.) 的多数股权以 23 亿美元的价格出售给日本朝日集团控股有限公司 (Asahi Group Holdings Ltd.),这家苦苦挣扎的英国酿酒商正在精简业务,以加快其转型。

道达尔能源公司 (TotalEnergies SE) 首席执行官帕特里克·普扬内 (Patrick Pouyanne) 表示,尽管最近由于对全球过剩的担忧而出现暴跌,但石油需求的增长将有助于支撑价格。

“我们正在进入人工智能前沿的新阶段——一个注定会造就新的赢家和输家,并且很可能比我们迄今为止看到的直线式上涨更动荡的阶段。这预示着2026年的股市将会动荡不安。”

——塔蒂亚娜·达里,宏观策略师

以下是市场的主要变动情况:

股票

标普500指数截至纽约时间下午4点下跌1.2%

纳斯达克100指数下跌1.9%

道琼斯工业平均指数下跌0.5%

MSCI世界指数下跌1%

彭博美股七巨头总回报指数下跌2.1%

罗素2000指数下跌1.1%

标普500等权重指数下跌0.3%

瑞银美国人工智能赢家指数下跌3.3%

甲骨文公司 (Oracle) 股价下跌5.4%

货币

彭博美元现货指数上涨0.2%

欧元兑美元汇率几乎没有变化,为1.1741美元

英镑兑美元汇率下跌0.3%,至1.3380美元

日元兑美元汇率下跌0.6%,至155.70日元

加密货币

比特币下跌2%,至85,978.67美元

以太币下跌4.2%,至2,826.78美元

债券

10年期美国国债收益率几乎没有变化,为4.15%

德国10年期国债收益率上升2个基点,至2.86%

英国10年期国债收益率下降4个基点,至4.47%

2年期美国国债收益率几乎没有变化,为3.48%

30年期美国国债收益率上升1个基点,至4.83%

商品

西德克萨斯中质原油上涨2.9%,至每桶56.88美元

现货黄金上涨1%,至每盎司4,344.25美元