美国联邦储备系统理事会印章,位于华盛顿马里纳·S·埃克尔斯联邦储备大楼附近。摄影师:Samuel Corum/彭博社

交易员们正大举押注,认为新任美联储主席以及本月发布的延期经济数据将支持唐纳德·特朗普要求降低利率的呼吁。

在美国期货市场,与担保隔夜融资利率(SOFR)相关的短期曲线结构的需求正在增加,该利率密切追踪人们对美联储利率决议结果的预期。 这些押注反映了在主席杰罗姆·鲍威尔的任期于5月结束后,货币政策宽松可能加速。 6月17日的声明将是新任央行行长上任后的首次声明。

在白宫国家经济委员会主任凯文·哈塞特成为接替鲍威尔的热门人选后,新的职位开始出现。特朗普周二表示,这场竞争“只剩一人”,并在内阁会议上称哈塞特为“潜在的美联储主席”。 他表示,他将在明年年初宣布他的决定。

公告“将创造一个‘影子美联储主席’”,曼氏集团首席市场策略师克里斯蒂娜·霍珀本周写道。“这可能会使美联储沟通货币政策的能力复杂化,并可能在市场需要明确性的时候给市场造成一些混乱。”

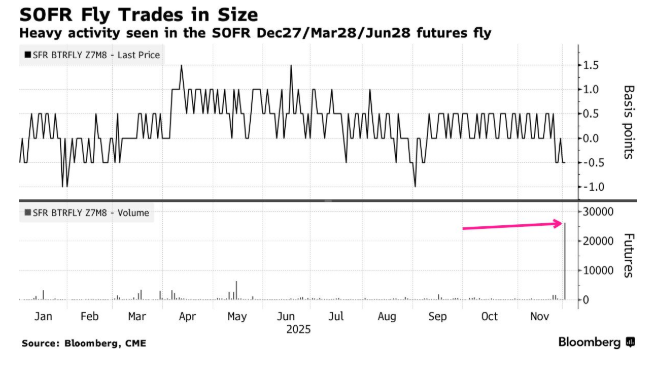

杠杆期货市场的交易员已经在推演各种情况,周一出现了一个巨大的买家,参与了一个SOFR期货飞轮交易——这是过去一年多来在该特定结构中看到的最大的交易。最近的交易日也看到了3个月、6个月和12个月SOFR利差的活跃度上升,因为交易员们希望押注更多的降息。

数据延迟

驱动期货利差交易活跃的不仅仅是下一任美联储主席的公告。高盛策略师正在寻求在12月16日公布的11月劳动力市场数据(正好在1月政策会议之前)之前进行对冲。由于美国政府停摆而延迟公布的数据,如果证实最近出现疲软的迹象,可能会刺激更多鸽派押注。

“包括乔治·科尔在内的策略师在11月28日的一份报告中表示,鉴于劳动力市场疲软指标的趋势,我们继续看到前端更有可能提前降息,这种不对称性更大。”

他们倾向于从曲线趋陡中获益的头寸,通过SOFR Dec26/Dec27价差来锁定短期期货,并通过有条件的2s10s看涨趋陡策略来进一步扩展曲线。如果哈赛特被确认为下一任美联储主席,这些押注将获得更大的动力。

对鸽派政策转变以及12月降息概率上升的押注,推动上周10年期美国国债收益率接近4%的水平。周二晚些时候,美国国债小幅上涨,从早盘的跌势中反弹,10年期国债收益率一度突破4.11%,为近两周以来的最高水平。

Brandywine Global Investment Management的投资组合经理杰克·麦金太尔表示,即使短期利率下降,在通胀仍高于美联储目标的情况下降息,也可能推高长期国债的收益率。

“如果哈赛特被确认,最有可能的结果是熊市趋陡,”麦金太尔说。“我把自己视为债券义勇队的一员。我的工作是向政府传递信息。我们现在需要传递这个信息吗?现在说还为时过早。对我来说,仍然是观望。”

以下是利率市场最新仓位指标的概述:

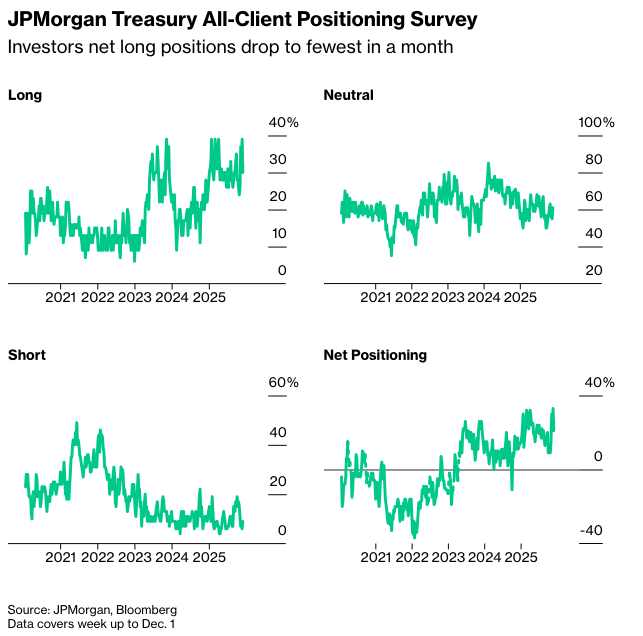

摩根大通调查

截至12月1日当周,投资者多头头寸下降9个百分点,空头头寸上升3个百分点。因此,净多头头寸降至11月3日以来的最低水平。

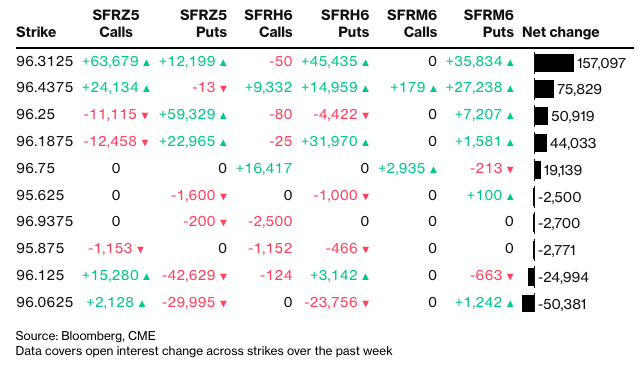

SOFR期权的新风险

在到期日为26年6月的SOFR期权中,过去一周的交易活动主要集中在96.3125的执行价附近,这得益于新增风险的推动,包括SFRZ5 96.25/96.3125看涨价差和SFRZ5 96.3125/96.375看涨价差的买家。交易活动还包括SFRZ5 96.3125/96.375 2x1看跌价差的买家,交易员们似乎在围绕12月10日的政策会议进行仓位部署,目前市场预期降息幅度约为22个基点。

在SOFR期权中,直至2026年6月到期的合约,96.25的行权价仍然是最活跃的,因为对涉及2025年12月期权水平的上行看涨期权结构的需求持续存在。此外,2025年12月到期的96.50和96.375看涨期权也存在大量的未平仓合约。对于大量未平仓的看跌期权结构,2025年12月到期的96.25和96.1875看跌期权的行权价非常活跃。

国债期权溢价

过去一周,用于对冲国债的期权溢价持续在接近中性的水平附近波动。期货链前端和中段的溢价继续略微倾向于看涨期权,表明交易员更愿意为对冲国债前端和收益率曲线中段的上涨支付更多溢价,而不是为下跌支付溢价。

原文链接:https://www.bloomberg.com/news/articles/2025-12-02/traders-race-to-price-in-dovish-fed-policy-shift-under-new-chair?srnd=phx-markets