行人走过台北士林夜市。摄影师:林益发/彭博社

全球债券投资者开始将部分新兴市场视为比许多更富裕的国家更安全的地方,这是一个意义重大的转变,为该资产类别下一阶段的优异表现奠定了基础。

这种趋势在阿联酋、卡塔尔、台湾、韩国和捷克共和国等AA评级国家的 sovereign 和公司债券中最为明显。今年,它们的总回报率(以美元和当地货币计算)均高于评级相同的发达国家信贷。对于其中一些国家来说,以美元借款的成本正在向美国靠拢,而美国长期以来一直被认为是所有市场中最安全的。

此外,还有迹象表明风险正在更广泛地趋同,甚至包括信用评级较低的经济体。

新兴市场表现优异,很大程度上源于广大发展中国家在削减债务、控制通胀和改善经常账户平衡方面取得的进展。 但这也归因于七国集团工业化国家前所未有的财政倒退,这些国家的债务与产出比率预计将在未来几年继续上升,从而削弱其避险地位。

“如果我想要财政保守主义和政策正统,我现在会去新兴市场,而不是发达市场,”马尔堡投资管理公司的投资组合经理詹姆斯·艾特希说。

他增加了对新兴市场债务的配置,购买了墨西哥比索债务,以及智利本地债券和南非以美元计价的证券。

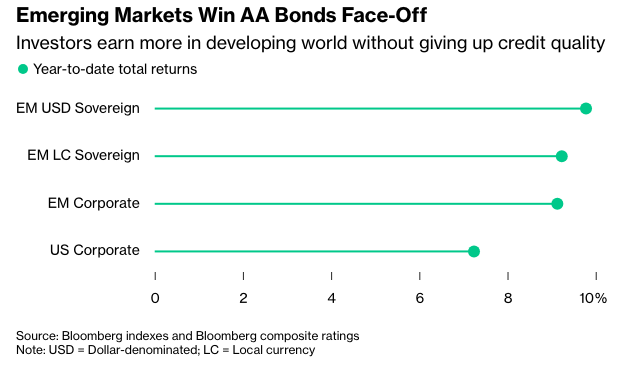

就年度债券收益而言,2025年有望成为疫情前以来新兴市场表现最强劲的一年。

在主权美元债务市场,投资者现在要求的溢价是七年来对美国国债的最小溢价。 对于AA级发行人,该息差已缩窄至创纪录的31个基点。 自2024年底以来,当地货币债务的平均收益率一直低于美国国债利率,且折让幅度在今年8月扩大至创纪录水平。 中国、泰国、马来西亚和立陶宛等国在本国借款的利率低于美国。

宏观层面

需要明确的是,新兴市场中存在许多脆弱的信用主体,主要集中在非洲和拉丁美洲,这些地区债务困境和政治不稳定是长期存在的风险。只有少数几个主权国家拥有AA评级,这对于投资者部署有意义的资本而言太少了。此外,投资者往往将发展中国家视为一个整体,在市场情绪恶化时会不加区分地抛售,将优质信用主体与劣质信用主体一同抛弃。

今年大部分的超额收益都归功于美元走软和美国利率下降。这重新点燃了套利交易,吸引资本流向黎巴嫩和阿根廷等高收益市场。最后,诸如债券久期延长和新债供应减少等因素也起到了作用。

尽管如此,一种明显的变化正在发生:许多投资者表示,他们不仅仅是为了寻求套利,而是因为关键的宏观基本面正在向有利于新兴市场的方向转变,所以才致力于投资新兴市场。

例如,通货膨胀率已降至发达经济体水平以下——这是过去35年来仅出现过一次的罕见逆转——即使各国央行的利率平均仍比发达市场高出2.1个百分点。

这种优势也延伸到外部和财政方面。新兴经济体平均而言,经常账户存在顺差,而较富裕的国家则处于赤字状态。两类经济体的预算缺口相似,但发展中国家的增长更为强劲,预计今年的产出增速将快约2.5个百分点。

William Blair的基金经理Marco Ruijer表示:“具有讽刺意味的是,曾经被视为屡次违约的新兴市场,现在却拥有初级盈余和受控的通货膨胀,而发达市场却持续存在财政赤字。”

溢价缩减

没有哪个地方的变化像美国那样明显,唐纳德·特朗普总统的贸易和税收政策预计将显著扩大美国的赤字。 政府债务现在超过年度产出的100%,美国预算赤字相当于近6%的GDP,年度偿债成本首次超过1万亿美元。

“如果有人不告诉你国家,而是给你看美国的指标,你肯定会避之不及,因为它太糟糕了,”6600亿美元资产管理公司MFS Investment Management的基金经理埃里克·魏斯曼表示,“关于英国或法国,你也可以说类似的话。”

魏斯曼管理一个发达市场投资组合,但他正在利用其灵活的授权,以牺牲G-10同行的利益为代价,购买高等级新兴市场债券。

最近几个月出现了一些与美国风险趋同的例子。10月份,投资者接受了韩国五年期美元债券高于美国国债17个基点的收益率溢价,创历史新低。

这不足为奇:该国的债务与GDP之比预计今年为55%,是G7平均水平的一半,并且其经常账户盈余为6%。链接

同样,阿布扎比以高于美国国债18个基点的价格出售了10年期债券——这是新兴市场该期限的最窄利差。中国三年期美元债券的定价与美国国债完全一致,抹去了去年投资者要求的溢价。

摩根大通资产管理公司新兴市场主权策略主管尼克·艾辛格表示,一些新兴市场债券现在的交易价格与类似期限的美国国债持平或低于后者,这表明市场对多元化存在真正的需求。

艾辛格说:“高质量的新兴市场国家多年来一直在结构性改善,市场最终意识到了这一点。”

值得关注

一系列通胀数据将为投资者提供有关新兴市场央行货币宽松步伐的线索;巴基斯坦、印度尼西亚、韩国、菲律宾、台湾、秘鲁、哥伦比亚、智利将在本周公布其CPI数据。

周一的数据可能显示智利10月份的经济活动同比增长1.8%,这意味着继9月份增长0.5%之后,月度小幅增长。

韩国可能在周一表示,受计算机芯片需求激增和汽车出货量激增的推动,11月份的出口增长加速。

在连续16个季度的增长之后,投资者将了解巴西经济在第三季度是增长还是萎缩,高利率和美国的高额关税对经济活动造成了压力。数据将于周四公布。

周五,印度储备银行可能会将回购利率下调25个基点至5.25%,并采取宽松立场。

原文链接:https://www.bloomberg.com/news/articles/2025-11-30/to-bond-investors-some-emerging-markets-look-safer-than-the-us?srnd=phx-markets