英伟达CEO黄仁勋表示销售“远超预期”,芯片巨头营收增长62%。

英伟达(由黄仁勋领导)首次警告称,其客户为人工智能数据中心“获取资金和能源”的能力,可能是增长的潜在阻碍。© FT montage/Bloomberg/Getty Images

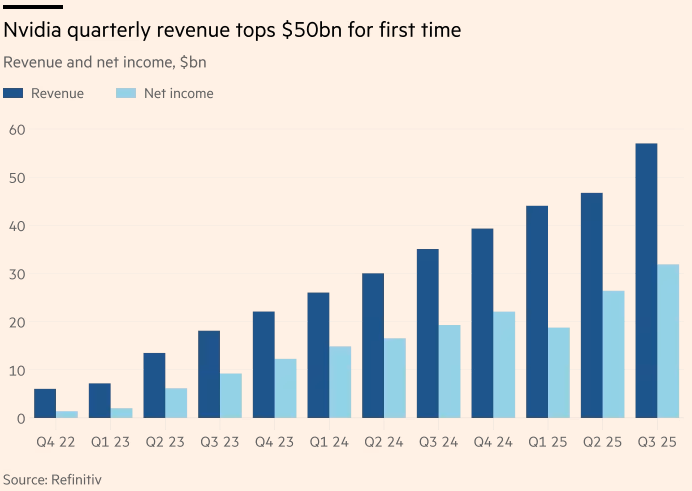

这家全球市值最高的公司表示,截至10月底的三个月营收为570亿美元,同比增长62%,超过Visible Alpha汇总的550亿美元的普遍预期。

英伟达对当前季度的营收预测为650亿美元,比华尔街预期高出约30亿美元。其股价在盘后交易中上涨了高达6%。

这家市值4.5万亿美元的芯片公司正处于全球人工智能热潮的中心,其充满信心的前景是在市场对这项技术的推动力开始减弱之际发布的。

近几周,科技股大幅下跌,原因是投资者担心美国大型科技集团的高估值以及他们在芯片和数据中心方面的大量资本支出。

英伟达首席执行官黄仁勋表示:“关于人工智能泡沫的说法很多。但从我们的角度来看,我们看到的情况截然不同。”

他还补充说,其最新芯片的销量“非常惊人”,这些芯片对于训练和运行人工智能系统至关重要,例如为OpenAI的ChatGPT提供动力的那些系统。

美国银行的分析师表示,英伟达面临着“满足高盈利预期和对人工智能资本支出的高度怀疑的艰巨任务”。

在发布财报之前,这家芯片巨头的股价已从11月初的峰值下跌了11%。

研究公司The Futurum Group的首席执行官丹尼尔·纽曼表示,该收益表明围绕人工智能的势头“仍然完好无损”。

他补充说:“虽然很难相信需求如此稳定和重要,但在某个时候,怀疑论者将不得不开始相信。”

英伟达的收益提振了其他科技股,竞争对手AMD在盘后交易中上涨了近4%。

然而,在一份监管文件中,英伟达首次警告称,其客户为人工智能数据中心“获得资本和能源”的能力可能成为增长的潜在阻碍。

这家芯片集团表示,财务实力较弱的客户“可能难以获得大规模基础设施项目的融资”,这可能会导致延误并影响人工智能的普及。

本季度净利润为319亿美元,高于此前预期的300亿美元,毛利率为73.4%。数据中心收入(指英伟达的人工智能芯片销售额)为512亿美元,高于此前预期的490亿美元。

英伟达表示,尽管已经开始大量交付其后续产品Blackwell Ultra,但其去年的Blackwell芯片仍然“需求强劲”。

该公司预计,按照计划,本季度毛利率将达到75%,尽管由于推出最新Blackwell技术的成本,2025年毛利率略有下降。

在黄仁勋给出了乐观的收入预测,以及华盛顿和北京之间达成外交突破的希望(这将允许其恢复在中国的人工智能芯片销售)的推动下,英伟达10月份曾短暂超过5万亿美元的市值——但这些希望并未实现。

尽管英伟达实际上被排除在中国的数据中心市场之外,该市场上的科技公司正面临政府压力,需使用国产替代品,但周三公布的稳健业绩依然亮眼。

英伟达表示,为满足美国出口管制而专门为中国市场定制的H20芯片,在上个季度的销售额“微不足道”。公司的展望中也没有包含任何潜在的中国营收。

像其他大型科技集团一样,英伟达正在迅速扩大其自身在云计算基础设施方面的投资。

该公司表示,其在“多年云服务协议”上的支出(包括其自身的研发)与上一季度相比增加了一倍多,达到260亿美元。

例如,上个月,英伟达达成了一项价值60亿美元的协议,从人工智能云服务提供商CoreWeave采购计算能力。一些分析师指出了英伟达与其硅谷最大客户之间协议的“循环”性质,其中包括计划向OpenAI投资高达1000亿美元。

原文链接: https://www.ft.com/content/24c50fe0-3ea4-4347-851c-8635d6ef02c1