华尔街交易员正为英伟达公司的财报和就业报告做准备,他们避开了风险较高的资产,因为这两大事件将是塑造2025年剩余时间全球金融前景的关键因素。

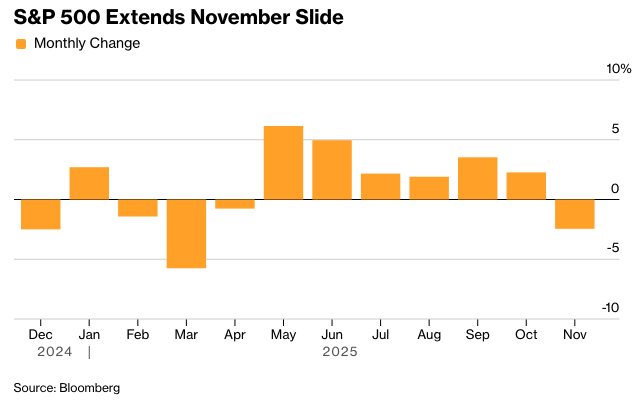

在对股市牛市的两大支柱——人工智能前景和美联储降息前景——进行考验之前,股市和加密货币双双下跌。标普500指数下跌近1%,跌破了被许多人视为通往更多损失的技术关口。该指数结束了连续138个交易日维持在50日移动平均线上方的记录,这是本世纪以来第二长的纪录。

华尔街为英伟达财报和就业报告严阵以待。 摄影师:Michael Nagle/彭博社

英伟达周三将发布的财报正值投资者对人工智能高估值感到不安之际,尽管预计这家芯片制造商将再次实现盈利超预期。 此外,还有9月份的就业报告,该报告将在周四发布,此前因美国政府停摆而推迟。

美联储副主席菲利普·杰斐逊表示,他认为劳动力市场面临的风险偏向下行,但警告决策者需要谨慎行事。美联储理事克里斯托弗·沃勒在就业疲软的情况下支持12月降息。

摩根士丹利E*Trade的克里斯·拉金表示:“通常情况下,月度就业报告会主导本周的经济日程,但由于人工智能交易过去几周表现不佳,英伟达的收益再次看起来像是市场动能拼图中关键的一块。”

标普500指数中有超过400只股票下跌,该指数收于约6,672点。英伟达股价下跌,原因是彼得·蒂尔的对冲基金Thiel Macro LLC在上个季度出售了其持有的全部芯片制造商股份。 Alphabet Inc.股价上涨,原因是沃伦·巴菲特的伯克希尔哈撒韦公司在第三季度建立了49亿美元的股份。

10年期美国国债收益率下降两个基点至4.13%。 亚马逊公司准备通过三年来首次美元债券发行筹集150亿美元。 美元上涨。 比特币跌破92,000美元。

从历史数据来看,标普500指数在长时间高于其50日移动平均线后,一旦跌破该平均线,往往预示着短期内将进一步下跌。根据SentimenTrader的Jay Kaeppel整理的自20世纪20年代以来的数据,标普500指数在这样的涨势结束后两周内,平均最大跌幅为1.3%。但一个月后,平均涨幅为1.9%。

Piper Sandler的Craig Johnson表示:“尽管长期上升趋势依然存在,但我们认为在市场连续六个月上涨后,回调/盘整阶段已经开始。技术证据表明,市场广度已经恶化,并且出现了超越科技股的轮动。”

约翰逊认为,在跌破50日移动平均线后,会出现两种情况。

第一种是迅速回落至标普500指数6,500点左右的支撑位,导致未来几周出现更多的“震荡整理”和板块轮动。

第二种则意味着更深的回调展开,该指数将目标指向200日移动平均线(目前约为6,150点),并最终为年底前的复苏做好准备,最终达到他设定的6,600点目标。

与此同时,英伟达本周三的财报现在成为了参与者需要应对的下一个重大风险,Pepperstone的Michael Brown指出,尤其是在最近几周,市场似乎对整个AI热潮的看法远不如之前那样乐观。

对909家对冲基金的13F文件的分析发现,投资者对英伟达的看法存在分歧:在截至9月的三个月中,有161家增加了对这家芯片巨头的投资头寸,而有160家减少了投资头寸。对于人工智能公司的前景,人们的意见仍然存在分歧,这些公司继续以高昂的速度筹集和支出资金,但尚未展示出能够偿还高额投资的盈利模式。

Tom Essaye指出,越来越多的人怀疑人工智能资本支出繁荣的可持续性,这导致了怀疑情绪的上升。现在,投资者希望英伟达强劲的财报能够平息最近人工智能领域的不确定性。

“但如果情况并非如此呢?如果英伟达的业绩不足以阻止这种对人工智能的轻微怀疑情绪上升呢?在这种情况下,在科技/人工智能板块下跌的同时,其他市场能否撑住?”The Sevens Report的创始人说道。“历史表明这不太可能,但并非没有可能。”

据Miller Tabak的Matt Maley称,尽管这些业绩非常重要,但它们可能不如人工智能叙事是否正在改变这个问题重要。

“越来越难找到理由根据人工智能的盈利能力来支持看涨观点了,”他说。

随着交易员们为“七巨头”中最后一家公司发布的高关注度财报做准备, Janus Henderson 的 Nicholas Ware、James Donahue 和 Mike Talaga 指出,大型科技公司正在更多地利用债券市场,发行量更大——从主要依靠现金资助的模式转变为更多地利用杠杆,以在人工智能的军备竞赛中竞争。

他们表示:“信贷市场依然开放但谨慎,即使是评级很高的科技发行人,也需要支付溢价,这可能会阻碍信贷息差的整体收窄。” “虽然大型科技公司的信贷基本面看起来很稳健,但债务发行量的上升意味着投资者需要考虑人工智能投资、公司发行和信贷息差之间的相互作用。”

在宏观层面,博兰迪全球的Tracy Chen表示:“我们并不认为当前超大规模企业的高估值会导致人工智能泡沫或潜在崩盘;我们认为这两种结果都为时尚早。” “然而,股市严重集中在‘七巨头’公司,且市场宽度不足,值得警惕。”

目前,景顺指出,投资者似乎已在为市场回调做准备。在4月低点以来持续上涨后,关于股市泡沫和估值过高的讨论越来越多。

景顺的Brian Levitt和Benjamin Jones表示:“这样的背景可能让上周的回调显得不可避免。” “这次下跌主要集中在大型成长股上,正是这些股票推动了此轮上涨。 对我们来说,这不是商业模式出现问题,而是对过高估值的怀疑。”

这就是为什么他们不认为这是股市泡沫的破裂,而是认为这是一次在大幅上涨后健康的调整。

蒙蒂斯金融的丹尼斯·福尔默表示:“虽然我们应该预计,盲目地将数万亿美元投入人工智能资本支出,而没有明确的盈利途径最终会导致清算,但在美联储仍在宽松模式且经济仍然强劲的情况下,市场不太可能崩溃。”

摩根士丹利的迈克尔·威尔逊成为了美国股市最乐观的声音之一,他预计标准普尔500指数到2026年底将交易在7800点左右。这是彭博跟踪的策略师中最高的几个目标之一,这意味着该指数将连续第四年实现两位数的增长。

威尔逊在一份报告中写道:“我们正处于一个新的牛市和盈利周期之中,尤其是对于指数中许多滞后领域而言。”

瑞银交易大厅的宏观股票策略主管亚伦·诺德维克表示,他预计标普500指数将在年底前突破7000点大关,并建议客户逢低买入。

从季节性角度来看,诺德维克表示,如果“卖在五月”时期(5月至10月)像今年一样打破其看跌的声誉,那么“11月买入”的回报——随后的六个月期间(至4月)——将会强劲。 回溯到1950年,当5月至10月的涨幅超过10%时,标普500指数在年底的最后两个月平均上涨7.3%。 今年,标普500指数在该期间上涨了17%。

Montis Financial 的 Follmer 表示:“本周将随着英伟达的财报以及周四推迟发布的 9 月份就业报告而变得更加明朗,但这些事件有可能进一步加剧市场波动。”

他说,鉴于美联储对下一步行动存在如此大的分歧,一个出人意料的强劲或出人意料的疲软的 9 月份就业数据可能会对 12 月份降息的预期产生重大影响。

Follmer 补充说:“虽然我们应该预料到,盲目地向人工智能资本支出投入数万亿美元而没有明确的盈利途径最终会受到清算,但在美联储仍在宽松政策模式且经济依然强劲的情况下,市场不太可能崩盘。”

毫无疑问,市场多头希望英伟达能够实现业绩超预期增长(beat-and-raise),但考虑到就业方面期望的结果,情况就变得复杂起来,盈透证券的何塞·托雷斯表示。

托雷斯表示,疲软的结果无疑会增加12月降息的可能性。然而,如果数据反映出过多的疲软,可能会引发对经济放缓的担忧,导致股市无法上涨,尽管国债可能会上涨。另一方面,强劲的表现将导致两种资产类别都遭受损失,因为它证明了美联储目前鹰派立场的合理性,他指出。

瑞银全球财富管理的Ulrike Hoffmann-Burchardi表示:“我们的观点是,在目前阶段,劳动力市场仍将是利率的决定性因素。诸如首次申领失业金人数、ADP就业数据和Challenger报告等替代数据来源,持续描绘着疲软的劳动力市场图景。因此,我们仍然预计12月会降息。”

杰罗姆·鲍威尔。摄影师:Al Drago/彭博社

上周,由于一些美联储官员表示12月份降息四分之一个百分点的可能性远非确定,期货交易员已将该可能性降至50%以下。

高盛集团、巴克莱银行和美国银行的利率策略师们预计,因美国政府停摆而延迟发布的美国经济数据将重燃市场对美联储在12月降息的预期。

尽管美国国债收益率与9月底的水平相比变化不大,但高盛团队(包括William Marshall和George Cole)在11月14日的一份报告中写道:“在政府停摆期间,短期降息定价的降低以及前端通胀的下降,反映了市场对美联储评估的鹰派转变。”

投资者和政策制定者仍在等待官方统计机构对经济数据日历的进一步更新。

美国政府在经历了美国历史上最长的停摆后,已于数日前恢复资金供应,但各机构在收集10月份就业和通胀关键报告的大部分数据方面进展滞后。追赶进度的过程可能会一直持续到11月,而这些经济信息无论如何也越来越过时。

官方数据的缺乏有助于解释一些政策制定者最近的评论,即他们应该在下个月的会议上维持利率不变。美联储将于周三发布其10月份会议的纪要。

Fundstrat Global Advisors的L. Thomas Block指出:“人们将对会议纪要非常感兴趣,因为美联储主席杰罗姆·鲍威尔在10月份会议后的新闻发布会上,对央行可能采取的行动造成了一些不确定性。”

公司动态:

彼得·蒂尔的对冲基金Thiel Macro LLC在第三季度出售了其在英伟达公司的股份,这是该公司再次撤出对世界领先的人工智能芯片供应商投资的又一举动。

沃伦·巴菲特的伯克希尔·哈撒韦公司在第三季度收购了谷歌母公司Alphabet Inc.的1790万股股票,同时进一步削减了其在 美国银行 和 苹果公司 的持股。

谷歌DeepMind发布了一种新的人工智能天气模型,该公司表示该模型比以往构建的任何模型都更快、更准确,同时为能源交易商提供了额外的工具。

福特汽车公司与亚马逊公司达成协议,通过其电子商务网站销售经过认证的二手车,成为第二家通过这家大型在线零售商接触客户的主要汽车制造商。

摩根士丹利的分析师写道,存储器“超级周期”日益对硬件原始设备和设计制造商(OEM和ODM)的盈利构成风险,他们将惠普、戴尔、和硕和华硕的评级下调至减持。

KKR & Co.同意从PayPal Holdings Inc.购买高达650亿欧元(754亿美元)的先买后付贷款,这是两家公司之间为期两年的协议的延伸。

强生公司已同意以30.5亿美元的现金收购癌症治疗生物技术公司Halda Therapeutics,这是应对其主要牛皮癣药物销量下滑的战略的一部分。

诺和诺德公司正在以低于竞争对手礼来公司的价格出售用于现金支付患者的肥胖药物,这表明该公司愿意在价格上展开竞争,以夺回更大的美国市场份额。

英国《金融时报》报道称,瑞银集团董事长科尔姆·凯莱赫与美国财政部长斯科特·贝森特举行了会谈,讨论了在瑞士即将进行的资本改革存在不确定性的情况下,将该银行总部迁往美国的可能性。

法国兴业银行公布了10亿欧元(12亿美元)的股票回购计划,这对一直期待更多派息的投资者来说是一个提振。

据知情人士透露,泛欧交易所已经达到了收购Hellenic Exchanges所需的最低门槛,为该交易所进一步扩大其在欧洲的影响力扫清了道路。

在前母公司西门子股份公司表示计划减少其在MRI扫描仪制造商中的多数股权几天后,西门子医疗正在研究其诊断业务的方案,可能包括未来的出售。

道达尔能源公司同意以约 51 亿欧元(59 亿美元)的价格收购欧洲电力资产组合的 50% 股权,即使一些主要的石油和天然气同行正在撤退,该公司仍在扩大在该领域的业务。

在东南亚互联网巨头 Sea Ltd. 公布其首次股票回购计划后,该公司股价上涨,该公司利用其股价近 30% 的暴跌来回报投资者。

吉利汽车控股有限公司的利润攀升,这得益于正在进行的折扣活动,即使中国监管机构加强了对价格战的审查,这也推动了销量大幅增长。

彭博策略师表示...

“对于那些质疑人工智能行业巨额支出的投资者来说,人工智能的故事开始显得不那么有说服力。英伟达周三的季度财报为进一步审视人工智能提供了一个机会,如果近期的历史可以作为参考,交易员们将把它当作一个获利了结的借口。”— Sebastian Boyd,宏观策略师

以下是市场的主要变动:

股票:

标普500指数截至纽约时间下午4点下跌0.9%

纳斯达克100指数下跌0.8%

道琼斯工业平均指数下跌1.2%

MSCI世界指数下跌0.9%

彭博Magnificent 7总回报指数几乎没有变化

罗素2000指数下跌2%

英伟达下跌1.8%

Alphabet上涨3.1%

货币:

彭博美元现货指数上涨0.3%

欧元下跌0.3%至1.1589美元

英镑下跌0.1%至1.3156美元

日元下跌0.4%至每美元155.22日元

加密货币:

比特币下跌1.6%至91,966.68美元

以太币下跌1.8%至3,016.4美元

债券:

10年期美国国债收益率下降2个基点至4.13%

德国10年期国债收益率几乎没有变化,为2.71%

英国10年期国债收益率下降4个基点至4.53%

2年期美国国债收益率几乎没有变化,为3.60%

30年期美国国债收益率下降2个基点至4.73%

商品:

西德克萨斯中质原油下跌0.5%至每桶59.76美元

现货黄金下跌1%至每盎司4,042.10美元