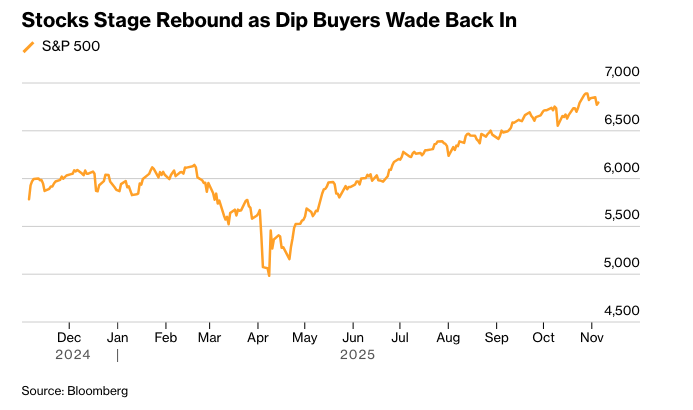

在每一次股市下跌都被视为机会的当下,在人工智能热潮中一些最大的赢家带领下,股市短暂回调后,买家涌现。比特币反弹,债券下跌。

尽管华尔街并未出现抢购狂潮,但在市场已变得多么紧张以及对不利消息多么敏感的担忧加剧的下跌之后,股市得以反弹。周三,遭受近期抛售冲击最大的芯片制造商大幅上涨。

逢低买入者涌现。摄影师:Michael Nagle/彭博社

“对于那些持有场外现金的投资者来说,近期的市场回调似乎是一个不错的买入时机,特别是对于那些有较长投资期限的投资者,” Edwards Asset Management的Robert Edwards表示。“企业盈利表现优异,且增长速度快于营收,这通常会导致估值倍数扩张。”

债券下跌,原因是数据显示美国服务业活动以八个月来最快的速度扩张。美联储理事斯蒂芬·米兰表示,一份强调公司就业人数增加的报告是“一个令人欣喜的意外”,但他重申利率需要降低。

财政部官员在公布11月至1月期间美国政府赤字融资计划时表示,他们已开始“初步考虑未来增加”,即使他们继续预计“至少在未来几个季度”内票据和债券拍卖规模不会发生变化。

标普500指数中有超过300只股票上涨,该指数收盘略低于6800点。半导体指数上涨3%。罗素2000指数上涨1.5%。在收盘后,高通公司给出了看涨的预测,尽管税收变化对上季度的利润造成了影响。

10年期美国国债收益率攀升7个基点至4.16%。比特币上涨约3.5%。美元走势不定。

在周三,市场趋于平静,此前的一轮下跌重创了全球多家大型科技公司。

对于少数股票推动股市上涨的担忧日益加剧,而美联储言论的转变也打击了市场对降息的乐观情绪。技术指标越来越多地发出谨慎信号,与此同时,华尔街首席执行官们也警告称估值过高。

Forex.com 的 Fawad Razaqzada 表示:“交易员们一直在寻找新的理由来证明支撑市场走到目前为止的过高估值是合理的,但他们并没有找到太多令人信服的理由。但他们也不想卖出。”

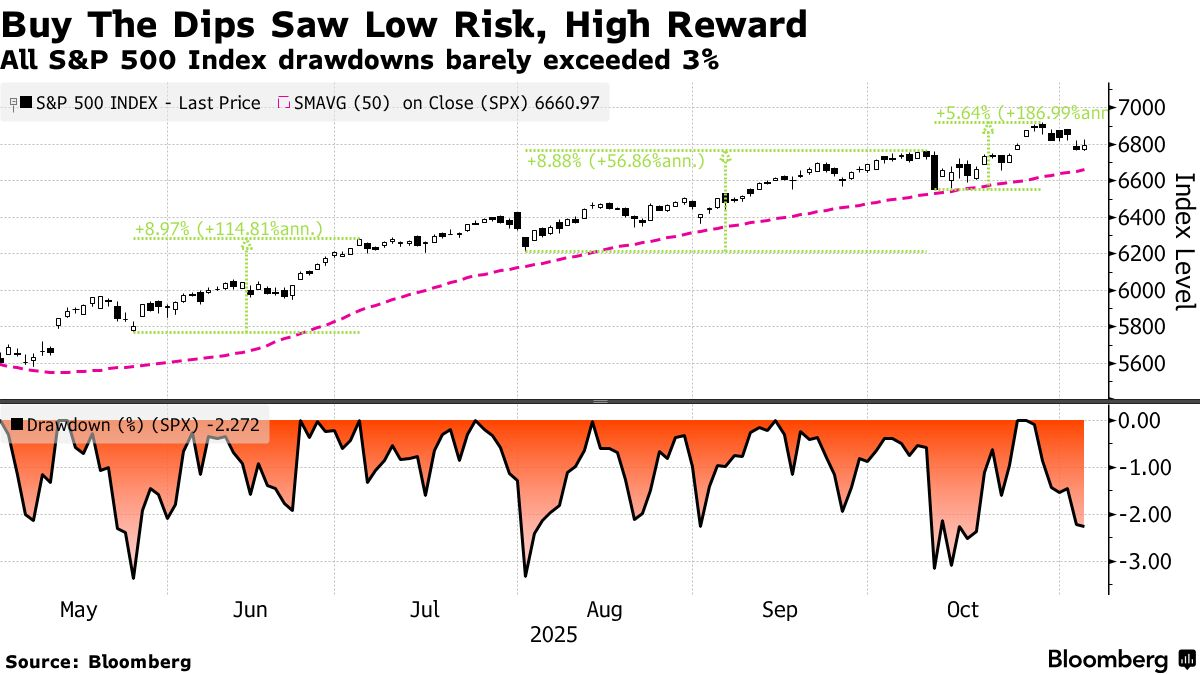

他指出,逢低买入是股市的主要主题,因此每次回调后,下跌空间都受到限制。

巴克莱银行 (Barclays Plc) 以 Emmanuel Cau 为首的策略师表示,在强劲的反弹之后,最近的股市下跌看起来很健康,但由于美联储的宽松信号、强劲的人工智能势头以及可控的地缘政治风险提振了市场情绪,股市仍有望迎来一个稳固的年终表现。

他们预计逢低买盘将会出现,原因是仓位较高但并非极端,系统性基金已经降低了风险,尽管散户资金流动,但剩余的资金仍然很高,季节性通常是积极的,并且股票回购已经恢复。

瑞银全球财富管理的乌尔里克·霍夫曼-布查尔迪表示:“出现一些整合不应令人惊讶。虽然政治不确定性和投资者情绪的变化可能会给市场带来进一步的波动,但我们仍然相信,支撑上涨的基本面依然完好无损。”

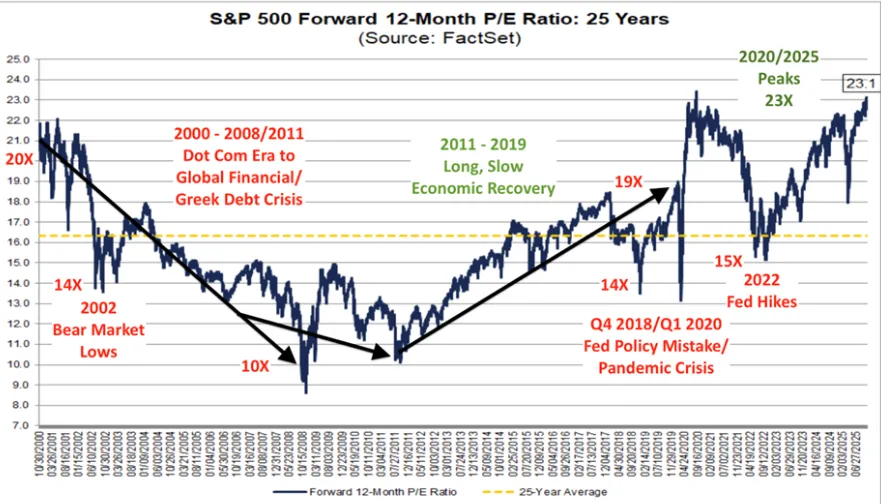

她指出,高估值并不一定预示着即将到来的调整。相反,当利润增长令人失望时,更有可能出现下跌,未来回报与未来12个月的盈利预期变化的相关性更高。此外,科技行业的核心指标仍然强劲。

她说:“当今科技巨头的未来12个月市盈率远低于互联网泡沫顶峰时期的水平。领先公司继续报告对人工智能计算和服务的需求强于预期,同时保持着稳健的现金状况和资产负债表。”

DataTrek Research 的 Nicholas Colas 认为,过去 25 年最重要的教训是,估值是投资者对全球金融体系稳定性的信心、可预测的经济和企业盈利增长以及人类创造力的价值的函数。

他说:“虽然最近开始流行称美国股市估值已经见顶,但历史表明,需要宏观催化剂才能改变投资者的看法。” “我们仍然看好美国大型股,因为我们没有看到国内股市目前看涨格局的明确且现实的危险。”

与此同时,阿波罗全球管理公司总裁吉姆·泽尔特警告称,大量资本涌入人工智能和数据中心正在推高估值,并增加投资者的风险。

泽尔特周三在彭博电视台表示:“每当你看到大量资金涌入像人工智能这样的行业时,你必须考虑投资资本的债务和股权回报。”他是在回答有关是否需要对冲数据中心风险的问题时做出上述表述的。

另一方面,利润表现稳健。德意志银行策略师宾基·查达领导的团队本周表示,美国股市的盈利增长已经“在多个维度上扩大”,这缓解了人们对盈利增长仅集中在少数大型科技公司中的担忧。

卡森集团的瑞安·德特里克表示:“财报季表现出色,美联储仍可能处于降息阶段,而且大多数基金经理的表现都落后于他们的基准。” “有很多理由期待年底的强劲追涨行情,但我们可能需要先在11月份经历一些动荡。”

盈利动能看起来将继续保持,而现在的关键问题是美国消费者的可持续性,这将决定这种动能能否延续到明年,Principal Asset Management的George Maris表示。

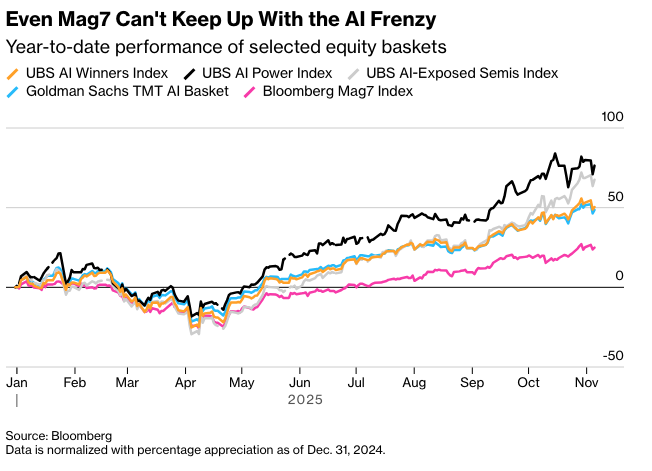

“我们看到市场上的许多强势表现是由技术领域的长期增长推动的,尤其是在人工智能方面,”他说。“如今的盈利越来越多地受到先进技术的驱动,这创造了与过去周期非常不同的市场动态。我们正处于一个我们不常经历的位置,创新和盈利能力正在以强大的方式交汇。”

公司要闻:

Arm Holdings Plc是计算处理器领域使用最广泛的技术提供商,由于对设计用于运行AI数据中心的芯片的兴趣日益浓厚,该公司给出了乐观的收入预测。

Snap Inc.宣布与Perplexity AI Inc.建立一项价值4亿美元的合作关系,根据周三发布的一份声明,将在全球范围内向Snapchat用户分发该公司的AI搜索引擎。

Lyft Inc. 预测本季度盈利低于华尔街预期,表明其在全球扩张和维持客户忠诚度的努力可能会限制利润。

Lucid Group Inc. 公布了低于预期的第三季度亏损,因为它正在努力应对其Gravity SUV的生产缓慢以及充满挑战的贸易环境。

美国最大的食品配送服务公司DoorDash Inc.表示,在第三季度订单好于预期后,明年将投入“数亿美元”用于新举措和加强内部工具。

Duolingo Inc. 提高了今年的收入指引,因为用户为与AI机器人聊天以学习一门新语言支付更多费用。

Advanced Micro Devices Inc.是英伟达(Nvidia Corp.)在AI芯片市场的主要竞争对手,尽管其前景未能给一些投资者留下深刻印象,但凭借稳健的盈利而上涨。

Super Micro Computer Inc. 在错过了第一季度销售额和利润的下调预期后下跌,并给出了令人失望的当前季度盈利预测,加剧了人们对其利用对AI设备需求的担忧。

Pinterest Inc. 在发布疲软的收入预测后暴跌,这表明尽管即将到来的假日购物季,该搜索平台的广告业务可能没有按预期增长得那么快。

据知情人士透露,苹果公司(Apple Inc.)计划每年支付约10亿美元,用于购买Alphabet Inc.旗下谷歌公司开发的超强1.2万亿参数人工智能模型,这将有助于运行其长期承诺的Siri语音助手改造。

Alphabet Inc.旗下谷歌公司和网络安全公司Wiz Inc. 清除了完成其320亿美元交易的一个关键障碍,美国政府表示将结束对该收购案的调查。

根据一份法庭文件,谷歌和热门游戏《堡垒之夜》的制造商Epic Games Inc. 在双方就开发者如何在Android手机上分发应用程序并从中获利而进行的五年反垄断斗争中达成和解。

麦当劳公司(McDonald's Corp.)报告称,上季度美国销售额增长速度快于预期,因为食客优先选择廉价快餐,并减少了在高端休闲连锁餐厅的消费。

美国银行(Bank of America Corp.)正寻求重振今年落后于其美国主要同行的股票,制定了一系列新的财务目标——预测未来几年每股收益将每年至少增长12%。

KeyCorp首席执行官Chris Gorman表示,继近几个月美国出现一系列地区性银行合并之后,随着监管审批的时间加快,未来可能会有更多银行合并。

Humana Inc. 尽管报告第三季度调整后利润好于预期,但仍维持全年指引不变。

Teva Pharmaceuticals Inc.的品牌药物销售额超出预期,表明其扩展到该药物类别的战略正在奏效。

邦吉环球(Bunge Global SA)公布的第三季度盈利超出预期,该公司在出口和生物燃料方面面临不确定性,同时受益于与Viterra的合并。

Rivian Automotive Inc.报告的亏损小于预期,这是一个进步的迹象,因为这家电动汽车制造商正在削减成本和员工,为明年开始交付新款中型SUV做准备。

星巴克工会咖啡师正准备在下周举行罢工,扰乱这家咖啡连锁店最繁忙的日子之一——旨在经过多年零星和不成功的谈判后达成协议。

Sonos Inc. 新任首席执行官概述了一项新的产品战略,此前该音频品牌公布了超出预期的季度收入,这是该公司在去年灾难性的应用程序发布后努力扭转局面的一部分。

由于其重磅药物Wegovy和Ozempic的销售滞后,诺和诺德(Novo Nordisk A/S)今年第四次下调了预测,突显了其新任首席执行官面临的紧迫性。

美国联邦贸易委员会(US Federal Trade Commission)的工作人员表示,诺和诺德拟议收购Metsera Inc.的计划“可能违反了”要求进行并购前审查的法律的“程序性规定”。

彭博策略师表示...

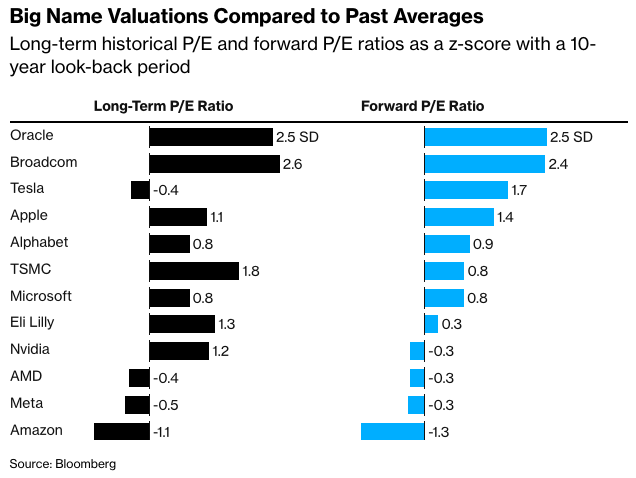

“虽然一些科技公司的估值难以证明其合理性,但该行业许多最大牌的公司,与历史相比,估值相对便宜。与盈利预期相比,亚马逊、Meta 甚至英伟达的交易价格都低于过去十年的平均水平。”

- Sebastian Boyd,宏观策略师,Markets Live。

市场的主要变动:

股市

标普500指数上涨0.4%,截至纽约时间下午4点

纳斯达克100指数上涨0.7%

道琼斯工业平均指数上涨0.5%

MSCI全球指数上涨0.2%

彭博七巨头总回报指数上涨0.9%

罗素2000指数上涨1.5%

费城半导体指数上涨3%

货币

彭博美元现货指数几乎没有变化

欧元兑美元汇率几乎没有变化,报1.1488美元

英镑兑美元汇率上涨0.2%,报1.3049美元

日元兑美元汇率下跌0.3%,报154.13日元

加密货币

比特币上涨3.4%,报103,711.51美元

以太币上涨7.2%,报3,443.31美元

债券

10年期美国国债收益率上升7个基点至4.16%

10年期德国国债收益率上升2个基点至2.67%

10年期英国国债收益率上升4个基点至4.46%

2年期美国国债收益率上升6个基点至3.63%

30年期美国国债收益率上升7个基点至4.74%

商品

西德克萨斯中质原油下跌1.6%,至每桶59.62美元

现货黄金上涨1.3%,至每盎司3,984.60美元