华尔街交易员推动股市走高,原因是来自美国企业界的稳健信号以及对世界两大经济体之间紧张关系缓和的希望。债券收益率小幅下降。

随着财报季的深入,标普500指数成分股中约有85%已公布业绩的公司盈利超出预期。这帮助推动了股市的反弹,该基准指数创下了自六月份以来最好的两天涨幅。由于美国和中国重返谈判桌,对贸易战降级的预期也提振了市场情绪。

股市因强劲的盈利而上涨。摄影师:Michael Nagle/彭博社

唐纳德·特朗普总统重申,如果11月1日前未能达成协议,他将威胁继续提高对中国商品的关税,但他强调计划下周与习近平主席会面。本月早些时候,由于特朗普提出征收极高关税的可能性,并指责中国实施“敌对”的出口管制,市场一片混乱。

“我们正在经历十月份典型的季节性波动,但与历史标准相比,近期的波动幅度相对较小,逢低买入的心态似乎正在发挥作用,”RGA Investments的Rick Gardner表示。

虽然由于政府关门导致的数据匮乏,周五的通胀数据可能变得更加重要,但Gardner仍然预计美联储将在十月份降息。他还指出,关键的考验将是大型科技公司的盈利,投资者正在寻求明确的信息,了解人工智能支出如何带来盈利。

“感谢上帝,现在是财报季,”Ritholtz Wealth Management的Callie Cox说。“分析师们已经数周缺乏数据。当没有大量数据可以依附时,你就会对新闻标题更加恐慌。稳定持续的基本面信号对市场稳定来说是被低估的。”

标准普尔500指数上涨1.1%。苹果公司创下2025年以来的首次纪录,原因是Loop Capital将该股评级上调为买入,该公司是最新一家引用iPhone需求积极趋势的公司。科技巨头的指标上涨1.6%。罗素2000小型股指数上涨1.9%。

10年期美国国债收益率下降3个基点至3.98%。黄金价格上涨。大豆期货上涨,种植者仍然希望特朗普能与中国达成协议,重启停滞的美国出口。

即使市场偶有波动,Nationwide 的 Mark Hackett 认为,股市的潜在基本面仍然健康。他仍然认为任何疲软期都会被积极买入,并且尽管机构投资者变得谨慎,但散户投资者仍然在积极参与。

这告诉我市场正在为突破性行情做准备。从我的角度来看,考虑到我们正迈向年末并进入2026年初,市场更容易向上而非向下突破,他说道。

Hackett指出,尽管贸易紧张局势持续驱动投资者情绪和市场波动,但回撤持续时间较短,因为散户投资者将其视为增加风险敞口的机会。尽管近期指标显示投资者情绪崩溃,情况依然如此。

德意志银行的策略师指出,上周整体股票仓位大幅下跌,情绪转为净看跌。与此同时,摩根士丹利的迈克尔·威尔逊表示,需要中美达成协议并稳定盈利预期修正,才能消除股市进一步回调的风险。

瑞银全球财富管理公司的Jason Draho表示:“更好的增长和盈利前景、支持性政策以及投资者积极买入回调,都证明了更积极的中期前景是合理的。”

本周值得关注的上市公司包括特斯拉公司,该公司将拉开大型科技公司财报季的序幕。预计英特尔公司和德州仪器公司的电话会议上将讨论中国收紧稀土出口管控的问题。

奥本海默资产管理公司的约翰·斯托茨弗斯表示,随着财报的陆续公布,业绩看起来很有希望。他表示,尽管存在持续的风险,但美国大型公司业绩和指引均超出预期,这表明市场具有“足够的韧性,足以让股市有机会上涨”。

摩根大通的策略师,以米斯拉夫·马捷卡为首,表示本季度经济活动势头有所改善,并且本财报季可能会出现积极的意外。

Navellier & Associates的Louis Navellier表示:“势头依然积极,现在已经转为盈利驱动,这应该会推动市场进入年底,除非出现任何黑天鹅事件。”

富国银行投资研究所的Doug Beath表示,尽管第三季度财报季开局强劲,市场预期也很高,但最近的股市波动表明,投资者仍然对政策和突发新闻以及潜在的盈利令人失望的情况非常敏感。

他说:“我们认为意外和由此产生的回调可能会发生,但投资者应该超越头条新闻的干扰,关注已经存在的积极趋势。”

Glenmede的Jason Pride和Michael Reynolds表示:“第三季度财报季的主题很可能将是持续的盈利韧性。标普500指数的盈利有望实现同比高个位数的增长。”

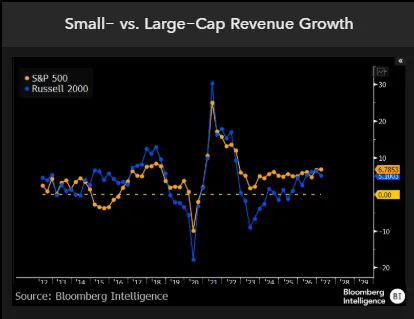

他们还指出,小型股似乎终于迎来了高光时刻。在经历了过去几年利润方面的挑战后,罗素2000指数的盈利预计将在第三季度增长超过35%。

Glenmede的策略师表示:“这种趋势可能会持续到年底,因为小型股应该是最近通过的财政刺激计划和美联储宽松周期的受益者。”

彭博行业研究的Michael Casper和Nathaniel Welnhofer认为,在多年落后于大型股之后,罗素2000指数大致实现了利率和宏观趋势所暗示的倍数,现在必须证明它可以增长到其估值水平。第三季度的盈利可能至关重要。

他们表示:“门槛高于上个季度,但预计小型公司将在2026年中期之前缩小与大型公司的差距——如果该指标要继续跑赢大盘,这个故事就必须保持完整。”

自四月份抛售以来,股市的上涨回报了那些愿意忽视宏观和关税不确定性浪潮的投资者,贝莱德量化投资部的Jeff Shen和Philip Hodges指出。

“经济已经证明了足够的韧性,足以支撑人们对‘金发姑娘’情景的希望:既足够疲软,可以促使美联储降息,又足够稳固,可以避免衰退,”他们指出。

他们表示,虽然政策宽松和人工智能革命最近将市场推至新高,但整体上涨掩盖了表面下更为微妙的故事。自4月8日的低点以来,标准普尔500指数的最大回撤约为5%,但该指数中股票的平均跌幅高达15%。

“这反映了市场正在经历的动荡,突显了积极管理中动态方法的重要性,”他们总结道。

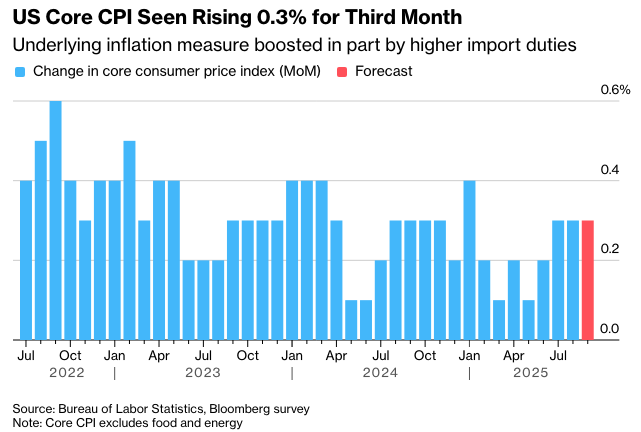

由于美国政府关门导致延迟,美国劳工统计局将于周五发布9月份消费者价格指数。该数据原定于10月15日发布,将在美联储下周的政策会议之前,为美联储官员提供关于通胀的关键信息。

彭博社调查的经济学家预测,核心CPI(不包括食品和燃料,以便更好地了解潜在通胀)将连续第三个月上涨0.3%,因为更高的进口关税继续逐渐传递给消费者。预计的月度增长将使年度核心CPI维持在3.1%。

道明证券的奥斯卡·穆尼奥斯表示:“由于服务价格降温抵消了额外的关税传递到商品价格,9月份核心CPI可能略有缓和。能源价格可能推高总体CPI。”

穆尼奥斯仍然预计美联储将在下周的决策会议上降息25个基点,因为日益增长的劳动力市场风险需要进一步的政策调整。

虽然交易员们将在本周末看到延迟发布的CPI数据,但根据摩根士丹利E*Trade的Chris Larkin的说法,他们的直接关注点将是财报,尤其是在上周银行贷款损失的消息导致金融行业出现波动之后。

他说:“最近交易波动不定,但本周备受瞩目的公司公布的优于预期的财报以及中美紧张关系的缓和,可能有助于市场站稳脚跟。”

公司亮点:

全球最大的云服务提供商亚马逊网络服务(Amazon Web Services)表示,问题持续困扰其运营,大范围中断导致包括政府机构、人工智能公司和金融平台在内的一系列客户的服务受到影响。

苹果公司(Apple Inc.)最新一代iPhone的开局比以往更快,其中最基本的型号越来越受欢迎。

Alphabet Inc.旗下的谷歌计划让Pixel智能手机爱好者在公开推出之前测试该公司下一款手机。

AppLovin Corp.股价下跌,此前《纽约邮报》报道称,州监管机构已与多家卖空者联系,可能对这家移动广告公司进行初步调查。

克利夫兰-克利夫斯公司(Cleveland-Cliffs Inc.)股价上涨,此前这家美国钢铁制造商公布了强于预期的收益,披露了与另一家金属生产商达成的一项协议,并表示正在评估是否可以从其矿山中提取稀土矿物。

Kenvue Inc.敦促美国监管机构驳回一项警告孕妇不要使用泰诺的请求,详细阐述了对其最大产品的辩护,此前特朗普政府官员将其使用与自闭症联系起来。

Replimune Group Inc.股价飙升,此前美国监管机构接受了其重新提交的皮肤癌治疗申请,这对一直受到近期药物拒绝打击的生物科技投资者来说是一个令人鼓舞的迹象。

CleanSpark Inc.股价上涨,此前这家比特币矿商宣布将扩展到数据中心基础设施,并聘请了沙特阿拉伯人工智能公司Humain的Jeffrey Thomas。

HoldCo Asset Management LP已在区域贷款机构第一州际银行系统公司(First Interstate BancSystem Inc.)中建立了相当大的股份,并告诉管理层放弃收购,并回购比贷款机构已经计划的更多的股票,否则这家激进投资者将推动出售。

法国巴黎银行(BNP Paribas SA)股价暴跌,此前一项法院裁决将其与苏丹的人权侵犯联系起来,引发了人们的猜测,即该公司最终将不得不支付数十亿美元来解决相关案件。

开云集团(Kering SA)同意以40亿欧元(47亿美元)的价格将其美容部门出售给欧莱雅集团(L’Oreal SA),新任首席执行官卢卡·德·梅奥(Luca de Meo)改变策略,试图扭转这家法国奢侈品巨头的命运。

Worldpay与Global Payments Inc.达成的243亿美元的交易,旨在创建一个支付处理巨头,避免了更深入的调查,因为英国监管机构发现该交易不会削弱英国的竞争。

潜艇制造商TKMS的股票周一在法兰克福首次交易中飙升,此前这家海洋国防公司从蒂森克虏伯公司(Thyssenkrupp AG)剥离,投资者渴望买入欧洲国防股的反弹,这为新股提供了早期的提振。

斯特兰蒂斯(Stellantis NV)重申了其对意大利制造业运营的承诺,承诺额外雇用400名工人,以加强其在都灵米拉菲奥里工厂的生产。

宁德时代(Contemporary Amperex Technology Co. Ltd.)第三季度利润大幅增长,这家全球最大的电动汽车电池制造商捍卫了其在中国的领先地位,并进一步进军海外市场。

知情人士透露,EQT AB一直在与包括科勒资本(Coller Capital)在内的潜在收购目标进行谈判,因为这家私募股权公司寻求扩大其二级市场业务。

豪瑞集团(Holcim Ltd.)将以18.5亿欧元(22亿美元)的价格从私募股权公司孤星基金(Lone Star Funds)手中收购墙体系统公司Xella,从而扩大了这家瑞士公司超越其核心水泥业务的多元化努力。

芬兰智能戒指制造商Oura Health Oy是最新一家寻求进入血压监测领域的可穿戴设备公司。

彭博策略师观点...

“盈利的真正考验将在于人工智能领域的巨头能否达到人们的高度期望。尽管如此,良好的开端表明标普500指数可能迎来又一个稳健的季度,这表明基本面仍然广泛支持当前的估值。”

—塔蒂阿娜·达里埃,宏观策略师,市场直播。如需完整分析,请点击此处。

市场的主要变动:

股票

标普500指数上涨1.1%,截至纽约时间下午4点

纳斯达克100指数上涨1.3%

道琼斯工业平均指数上涨1.1%

MSCI世界指数上涨1.1%

彭博美股七巨头总回报指数上涨1.6%

罗素2000指数上涨1.9%

货币

彭博美元现货指数上涨0.1%

欧元下跌0.1%至1.1641美元

英镑下跌0.2%至1.3406美元

日元兑美元几无变动,报150.69

加密货币

比特币上涨1.7%至110,744.19美元

以太币下跌0.6%至3,977.88美元

债券

10年期美国国债收益率下降3个基点至3.98%

德国10年期国债收益率几无变动,报2.58%

英国10年期国债收益率下降3个基点至4.50%

2年期美国国债收益率几无变动,报3.46%

30年期美国国债收益率下降3个基点至4.57%

商品

西德克萨斯中质原油下跌0.1%至每桶57.48美元

现货黄金上涨3%至每盎司4,377.50美元