股市下滑,延续了华尔街一周以来的动荡局面,原因是两家地区银行的不良贷款引发了对经济信贷质量的担忧,并进一步凸显了28万亿美元牛市的脆弱性。比特币暴跌,而债券和黄金上涨。

此前,在人工智能需求的又一个稳健前景的推动下,标普500指数曾一度上涨,但随后,由于两家地区贷款机构披露了涉及欺诈指控的贷款问题,该指数转为下跌,这加剧了人们对借款人信用度出现更多裂痕的担忧。

股市反弹受阻。摄影师:Michael Nagle/彭博

Zions Bancorp股价下跌13%,此前该公司披露,其全资子公司加州银行信托(California Bank & Trust)在圣地亚哥承销的一笔贷款出现5000万美元的坏账。 西部联盟银行(Western Alliance Bancorp)股价暴跌11%,原因是该公司表示也向同一批借款人发放了贷款。

“目前来看,这些问题似乎只局限于那两家规模相对较大的区域性银行,”盈透证券的史蒂夫·索斯尼克表示。“虽然它们在规模和范围上与硅谷银行相似,而硅谷银行大约在两年半前倒闭时曾引发一场小危机,但没有任何迹象(至少到目前为止)表明这些问题具有系统性。”

银行业再次出现的动荡恰逢次级汽车贷款机构Tricolor Holdings的 Dramatic collapse 在第三季度冲击了摩根大通等巨头,导致其1.7亿美元的坏账,从而导致该银行的信贷成本升高,并引发了杰米·戴蒙的警告。

在贸易战重新爆发不到一周后,以及在美国政府停摆期间经济数据匮乏所造成的所有不安之中,这些银行的紧张情绪扰乱了市场。

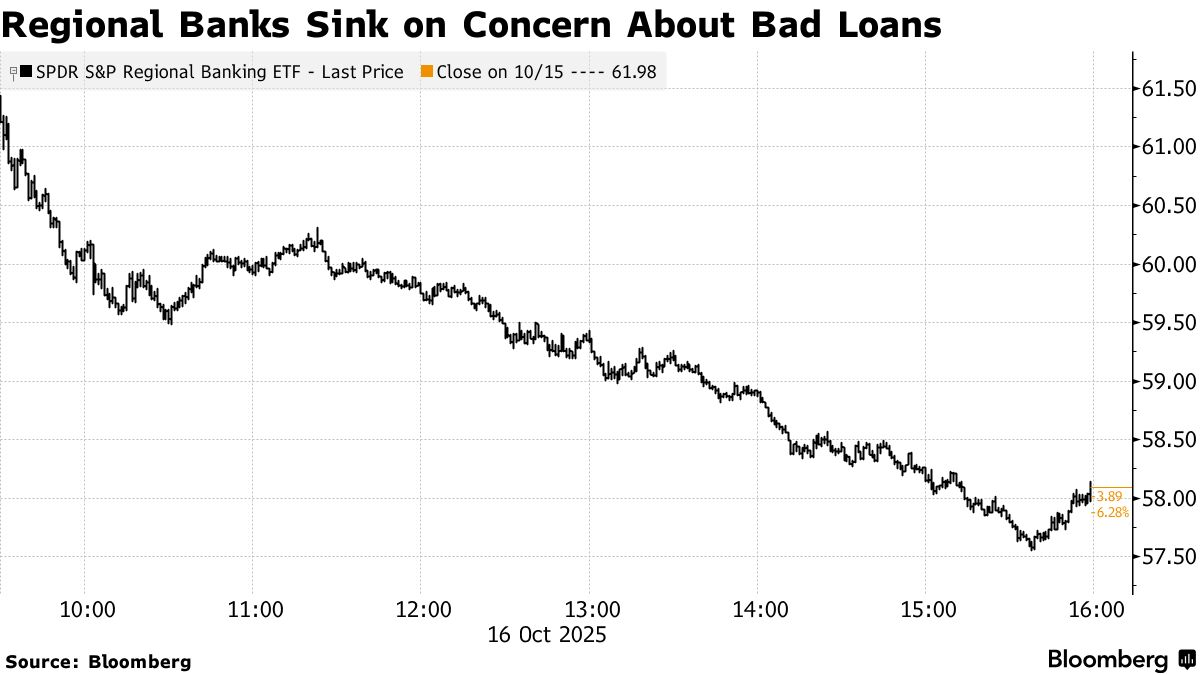

标准普尔500指数下跌0.6%。一个备受关注的区域银行ETF下跌超过6%。甲骨文公司在分享其对人工智能基础设施项目的利润率预期后大幅上涨。据高盛集团称,价值超过3.4万亿美元的期权将于周五到期。

基准10年期国债收益率跌破4%,而两年期国债收益率则跌至2022年以来的最低水平。黄金创下历史新高。

谈到Zions银行,Truist分析师大卫·史密斯写道:“如果这些贷款是因为欺诈而非正常的商业活动而出现问题,这在信贷方面是好事还是坏事?无论如何,近期商业信贷领域已经出现了足够多的‘一次性’事件,以至于投资者们现在是先抛售,再问问题。”

KBW的克里斯托弗·麦格拉蒂表示,即使西联银行正在减少亏损,“行业中更多‘一次性’信贷的出现正在影响投资者情绪,特别是对于那些被认为对信贷更为敏感的股票。”

交易员们也密切关注地缘政治。唐纳德·特朗普总统和他的俄罗斯对应者弗拉基米尔·普京在一次两小时的电话通话中同意在布达佩斯会面。这次通话发生在特朗普在白宫会见乌克兰总统弗拉基米尔·泽连斯基的前一天。

阅读:美国关税收入有助于将2025年的赤字降至1.78万亿美元

一连串的美联储官员讲话也引起了投资者的关注。理事克里斯托弗·沃勒表示,官员们可以继续以四分之一个百分点的幅度降低利率,以支持疲软的劳动力市场,而斯蒂芬·米兰则继续主张更大幅度的降息。

原定于本周发布的9月份通胀数据因美国政府停摆而被推迟。但这使得评估进一步降息的紧迫性变得复杂,然而,美联储官员普遍继续支持他们9月份的评估,即今年可能还会再进行两次四分之一个百分点的降息。

eToro的布雷特·肯维尔表示:“由于政府停摆限制了投资者可以获得的经济数据量,他们将不得不依靠财报来推动近期的叙事。”“在这一点上,财报有潜力稳定局面,或者加剧近期的波动——而多头希望前者而不是后者。”

花旗集团策略师Beata Manthey领衔的团队表示,股市牛市可能正走向一个更加动荡的阶段。他们补充说,随着中美贸易紧张关系重新成为焦点,风险很高,解决之路也很复杂。

本周在华盛顿举行的全球经济领袖年度会议上,中国决定公布前所未有的稀土供应链出口管制措施成为会议焦点。美国财政部长斯科特·贝森特暗示了一个新兴联盟的出现,称美国官员正在“与我们的欧洲盟友、澳大利亚、加拿大、印度和亚洲民主国家对话”,以形成全面回应。

摩根士丹利财富管理市场研究与策略团队主管丹尼尔·斯凯利表示:“虽然最近的美中贸易冲突占据了近期市场新闻的头条,但对于股票投资者而言,重点仍然是关注大型、优质的公司。”

斯凯利指出,虽然目前没有经济衰退的迹象,但劳动力市场降温和经济增长放缓可能会对许多在4月份低点反弹中搭便车的低质量、无利可图的公司构成挑战。

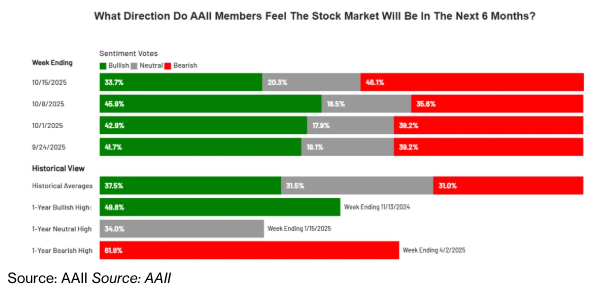

最近股市谨慎情绪的另一个迹象是,最新的美国个人投资者协会调查显示,截至10月15日当周,乐观情绪从前一周的45.9%降至33.7%。

Bespoke Investment Group 策略师表示:“对美国股市来说,这周有些动荡,但按照十月份的标准来看,很难对此过于担心。”

在2024年市场上涨期间,看涨情绪通常接近50%。但他们指出,自4月低点反弹以来,投资者不太愿意加入这股潮流。

Bespoke表示:“投资者的一些犹豫归因于即将到来的财报季,以及对预期可能过于乐观的担忧。不过,这并没有在财报结果中体现出来。”

Strategas的Ryan Grabinski表示,一个仍然清晰的趋势是,至少目前来看,与人工智能相关的支出并没有放缓(以美元计算)。

台积电的稳健业绩突显了该公司仍然是人工智能基础设施支出热潮的最大受益者之一。从OpenAI到甲骨文公司,行业领导者都在竞相建设支撑后ChatGPT时代技术的数据中心。在ASML Holding NV的前景预示着强劲的人工智能需求的一天后,台积电发布了乐观的预测。

Grabinski说:“早期迹象表明,人工智能的故事目前仍然强劲,我怀疑美国公司也会有类似的说法。”

与此同时,瑞银首席投资办公室将美国股票评级从“中性”上调至“吸引”。该机构还将标普500指数的年底目标价上调至6900点,并将2026年6月的预期目标价上调至7300点。该指数周四收于6629.07点。

“我们认为,在美国经济增长强劲、美联储降息以及人工智能投资支出繁荣的推动下,美国股市的背景依然有利,”瑞银全球财富管理的David Lefkowitz表示。

eToro的Kenwell表示,如果本月出现更大的下跌,零售投资者可能会将其视为一个机会,前提是技术和基本面驱动因素——如关键支撑位、稳健的盈利增长和较低的利率——保持不变。

City Index和Forex.com的Fawad Razaqzada表示:“但是,如果你逆势而为,快速获利并转移到下一个机会始终至关重要,因为正如本周的价格走势所证明的那样,由于趋势如此强劲,该指数几乎已经完全反弹。”

企业要闻:

甲骨文公司(Oracle Corp.)给出了大型人工智能基础设施项目的毛利率预期,缓解了华尔街对一个关键新业务部门盈利能力的一些担忧。

台积电(Taiwan Semiconductor Manufacturing Co.)今年第二次上调了2025年营收增长预期,增强了人们对全球人工智能支出热潮持久性的希望。

惠普企业(Hewlett Packard Enterprise Co.)给出了其即将到来的财年的利润和现金流展望,低于分析师的预期,反映了人工智能时代的利润率紧缩。

Salesforce公司预计未来几年将实现两位数的营收增长,缓解了投资者对增速放缓的担忧。

特斯拉公司(Tesla Inc.)在欧洲的安全监管机构正加入一项不断扩大的全球行动,以更密切地审查这家全球领先电动汽车制造商推广的车门把手设计。

联合大陆航空控股公司(United Airlines Holdings Inc.)的乐观展望未能消除投资者对其高端需求已达到顶峰的担忧,导致股价下跌。

JB亨特运输服务公司(JB Hunt Transport Services Inc.)公布的季度利润超出预期。

嘉信理财公司(Charles Schwab Corp.)公布的第三季度盈利超出预期,因为该公司受益于散户投资活动的激增。

纽约梅隆银行(Bank of New York Mellon Corp.)的第三季度利润超过了分析师的预测,因为该银行的费用收入受益于客户活动的激增。

美国合众银行(U.S. Bancorp)的第三季度营收超过了分析师的预期,对于一家多年来股价表现一直逊于主要竞争对手的公司来说,这是一个积极的迹象。

通用汽车公司(General Motors Co.)及其合作伙伴暂停了在魁北克省的第二阶段正极材料工厂项目,导致淡水河谷公司(Vale SA)取消了一个硫酸镍项目。

旅行者保险集团(Travelers Cos.)报告的已承保净保费低于分析师的平均预期。

西班牙对外银行(BBVA SA)对西班牙萨瓦德尔银行(Banco Sabadell SA)的190亿美元收购要约被近四分之三的股东拒绝,结束了这场持续了17个月的收购闹剧,对收购方造成了重大挫折。

优步科技公司(Uber Technologies Inc.)正在为美国的一些司机提供选择,让他们可以通过完成与该公司新兴数据标注业务相关的任务来赚钱,这家网约车巨头认为,这是一个在人工智能繁荣中大放异彩的机会。

DoorDash公司在凤凰城地区的客户可能会通过Waymo自动驾驶汽车接收订单,这是双方新合作的一部分,该合作将有助于在乘客需求低迷时保持自动驾驶出租车的繁忙。

汇丰控股有限公司(HSBC Holdings Plc)没有受到丑闻缠身的汽车零部件供应商First Brands Group倒闭的影响,该公司的破产已导致华尔街一些最大的参与者面临数亿美元的潜在损失。

雀巢公司(Nestlé SA)的新任首席执行官Philipp Navratil可能正在遵循其被罢免的前任制定的战略,但他正在迅速施加自己强硬的风格。

默克集团(Merck KGaA)公布了新的中期目标,这些目标依赖于其生命科学部门推动进一步增长,令投资者感到失望。

保乐力加(Pernod Ricard SA)的销售额降幅超出预期,原因是中国的需求大幅下滑以及美国清理过剩库存。

依视路陆逊梯卡(EssilorLuxottica SA)公布的第三季度营收超出分析师的预期,这得益于与合作伙伴Meta Platforms Inc.合作推出的一批新的人工智能眼镜。

印孚瑟斯有限公司(Infosys Ltd.)提高了其年度营收预测的下限,押注于人工智能等技术的支出复苏。

以下是彭博策略师的观点...

“各种有利因素正在汇聚,利好债券。周四的避险情绪推动10年期国债收益率下跌,并可持续地跌破4%。然而,比长期国债收益率下降更值得注意的是两年期国债收益率的回落。该领域的进一步下滑与市场对美联储在年底前至少再降息两次的押注相吻合——即使股市短期内回落,这种动态也将为股市划下底线。”

—Kristine Aquino,Markets Live主编。如需完整分析,请点击此处。

以下是市场的主要变动:

股市

标普500指数下跌0.6%,截至纽约时间下午4点

纳斯达克100指数下跌0.4%

道琼斯工业平均指数下跌0.7%

MSCI全球指数下跌0.2%

彭博美股七巨头总回报指数下跌0.4%

费城半导体指数上涨0.5%

罗素2000指数下跌2.1%

SPDR标普区域银行ETF下跌6.3%

汇率

彭博美元现货指数下跌0.3%

欧元上涨0.4%至1.1688美元

英镑上涨0.2%至1.3433美元

日元上涨0.4%至每美元150.41日元

加密货币

比特币下跌2.6%至108,297.97美元

以太坊下跌2.2%至3,874.33美元

债券

10年期美国国债收益率下跌5个基点至3.97%

德国10年期国债收益率几乎没有变化,为2.57%

英国10年期国债收益率下跌4个基点至4.50%

2年期美国国债收益率下跌8个基点至3.42%

30年期美国国债收益率下跌4个基点至4.59%

大宗商品

西德克萨斯中质原油下跌1.2%至每桶57.55美元

现货黄金上涨2.4%至每盎司4,310.03美元