新一轮逢低买入浪潮推动股市反弹,市场猜测在经历了从熊市边缘开始的六个月涨势的短暂喘息后,股市仍有上涨空间。

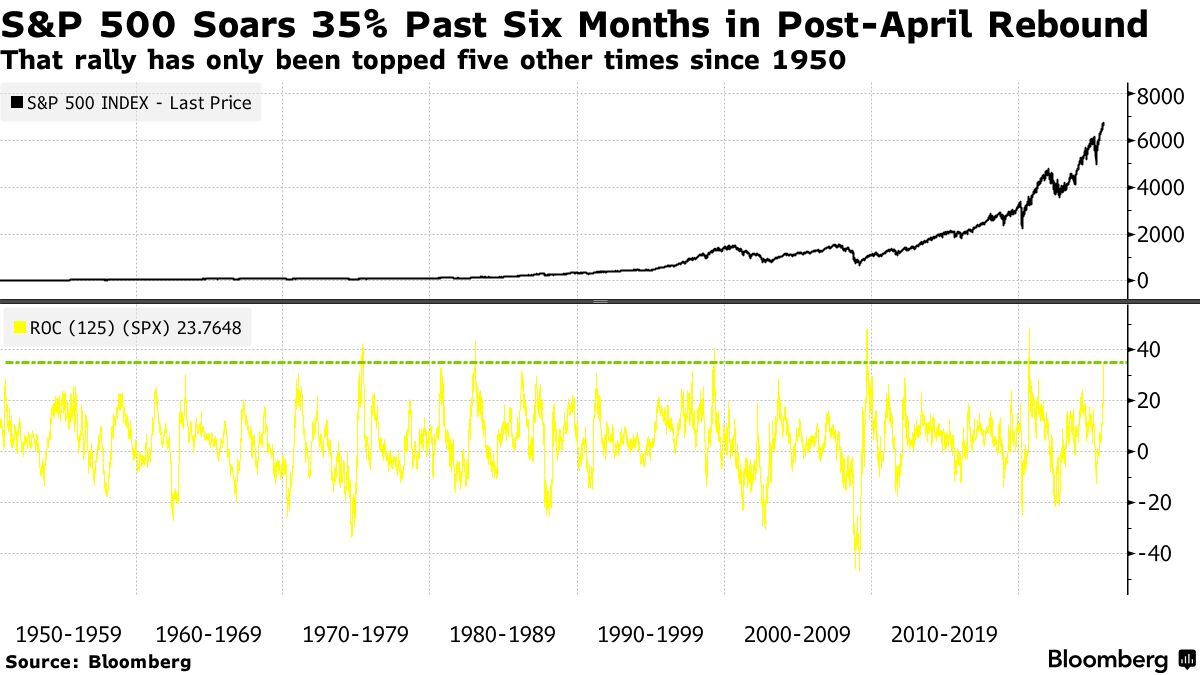

对股票的无止境需求已推动标普500指数从4月份的低点上涨超过35%,并将其推至新的历史高点,这激发了投资者押注牛市远未结束的热情。

股市买家入场。来源:彭博社

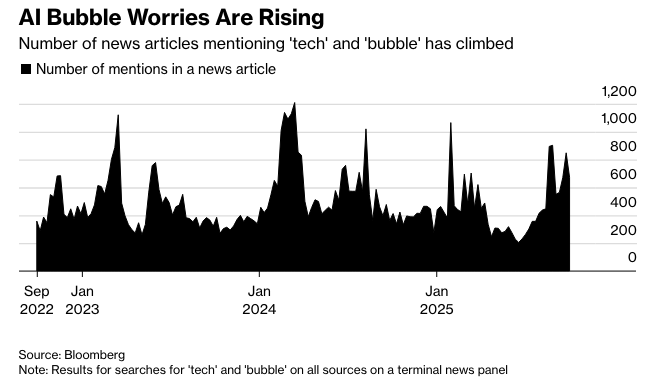

在企业韧性、美联储重启降息等因素推动下,一系列纪录高位激发了追逐动能的交易员不断涌入股市。围绕人工智能的重新燃起的热情,已经盖过了近期关于引领此轮上涨的高调科技股出现泡沫的呼声。

瑞银全球财富管理的Mark Haefele表示:“目前科技巨头的市盈率远低于互联网泡沫高峰时期的科技公司,因此我们认为牛市依然完好。”

标普500指数突破6750点。 纳斯达克100指数上涨1.2%。 英伟达(Nvidia Corp.)领涨大型股,该公司首席执行官黄仁勋告诉CNBC,对Blackwell芯片的需求“非常非常”高。思科系统公司(Cisco Systems Inc.)正在加剧与博通公司(Broadcom Inc.)在连接人工智能数据中心方面的竞争。 小型股指数上涨1%。

10年期美国国债收益率几乎没有变化,为4.13%。 美国390亿美元的国债发行需求略低于预期。 美元触及8月以来最高水平。 黄金价格突破4000美元。

在美国政府停摆期间,经济数据清淡,投资者仔细研读了美联储最近一次会议的纪要。 官员们表示愿意今年进一步降低利率,但许多人对通胀表示担忧,因此表达了谨慎态度。

在富国银行投资研究所,路易斯·阿尔瓦拉多表示,美联储显然没有预设的路径,数据依赖性现在比以往任何时候都更加重要,尤其是在官员们试图在相互冲突的目标之间进行权衡时。

他指出:“我们仍然预计今年年底前还有两次25个基点的降息,明年还有两次。”

来自LPL Financial的杰夫·罗奇指出,关税是最近一次美联储会议上讨论最多的议题。

“期货市场可能比联邦公开市场委员会(FOMC)的集体预测更准确,尤其是在2026年通货膨胀持续下降的情况下。投资者应该预期今年还会有两次降息,但会在2026年1月的会议上暂停,”他说。

在Evercore公司,克里希纳·古哈强调,“许多”美联储官员注意到高科技投资的强劲,而“一些”人则指出人工智能的应用可能会削弱劳动力需求。这将是一个迹象,表明人工智能宏观辩论开始进入美联储的政策讨论。

“没有关于股价的警报,虽然自9月份会议以来,股市加速上涨,但我们仍然没有看到美联储领导层准备将重点从平衡劳动力和通胀风险转移到管理市场过度风险的迹象,”古哈说。

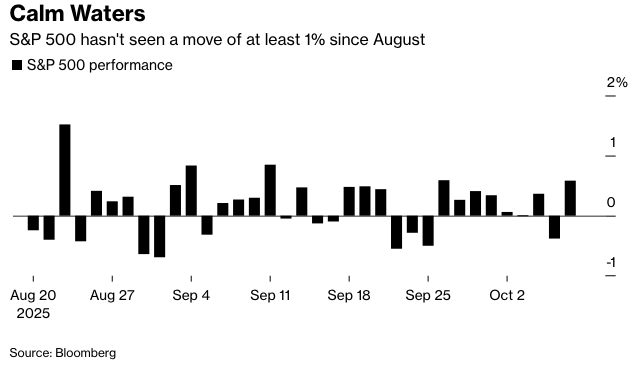

尽管存在头条风险,但由于经济数据匮乏,投资者仍在等待催化剂,市场表现出人意料地平静,Nationwide的马克·哈克特指出。标普500指数自8月份以来一直没有出现至少1%的波动。

彭博社汇编的数据显示,自1950年以来,像过去六个月经历的这种程度的股市上涨仅出现过五次。

根据《股票交易员年鉴》追溯到1950年的数据,过去美国股市在9月份创下纪录后,通常会在第四季度继续上涨,平均涨幅为4.8%。

展望未来,星期日将标志着当前牛市的第三个年头,标普500指数在这段时间内几乎翻了一番。

哈克特指出:“在此期间的大部分时间里,技术因素主导了这轮上涨,零售、机构、外国投资者和公司管理团队的需求都起到了推动作用。最近,基本面因素也增加了市场的热情。”

在这些因素中,他提到了加速的经济和盈利增长,以及对财政和货币顺风的预期。

人工智能驱动的乐观情绪引发了近期关于市场整合的呼声,原因是人们担心标普500指数自4月低点以来上涨16万亿美元,涨势过于迅猛。事实上,周三的反弹是在温和回调之后发生的,此前基准指数经历了连续七天的上涨。

Bespoke Investment Group的策略师表示:“那些连涨都没能完全展现出某些市场板块变得多么火热,投资者因此感到有点紧张,这是无可厚非的。实际上,这令人鼓舞。一点痛苦对心灵有益。”

高盛集团的Peter Oppenheimer认为,现在担心美国高科技股泡沫还为时过早。这位策略师表示,此次上涨伴随着强劲的盈利增长。在过去的泡沫中,市场上涨主要由投机驱动。

不过,他重申了他之前的建议,即投资者应寻求多元化,以避免围绕美国股市窄幅上涨以及人工智能领域更高竞争的风险。

米勒·塔巴克的马特·马利表示:“几个月来,每一次小幅下跌都被投资者用‘双手’成功‘买入’。” “看起来确实我们需要进一步的证据,证明在人工智能上的巨额支出在很长一段时间内不会产生任何实质性的投资回报,股市才会做出有意义的负面反应。”

虽然市场在人工智能和宏观利好的推动下经历了显著的反弹,但Piper Sandler的Craig Johnson表示,正在出现动能分化的迹象,需要谨慎监控。

他说:“投资者应该继续持有,但要保持警惕,特别是对于过度扩张的股票以及似乎仍然没有解决迹象的政府停摆。” “短暂的盘整或小幅回调将被广泛视为买入机会。”

美国银行公司的策略师Jill Carey Hall表示,该行客户连续第四周净卖出美国股票,股票和股票交易所交易基金均出现资金流出。

“破坏性小得多”

LPL Financial的Jeff Buchbinder表示,市场参与者将目前的情况与互联网泡沫时代进行比较,高度集中的市场是另一个挥之不去的担忧。

他指出,在2000年2月底,科技板块约占标普500指数的33%,略低于今天的约35%。他表示,虽然市场集中度是一个“真正的风险”,但与1990年代末相比,顶级科技公司的估值似乎更加合理。

“人工智能泡沫破裂的可能性并非为零,但今天的人工智能周期比1990年代的电信建设周期资本更充足,而且看起来更持久,盈利能力也更强,” Buchbinder说。“人工智能来得更快,而且可能造成的破坏要小得多。”

公司要闻:

据知情人士透露,埃隆·马斯克的AI初创公司xAI正在募集比最初计划更多的资金,包括英伟达公司在内的投资者将助力其正在进行的融资轮次达到200亿美元。

思科系统公司(Cisco Systems Inc.)正在发布一款新的芯片和网络系统,旨在连接数百英里外的AI数据中心,此举加剧了与博通公司(Broadcom Inc.)的竞争。

据公司律师周三在联邦法官面前表示,Alphabet Inc.旗下的谷歌希望保留将其流行的地图和视频应用程序与Gemini AI服务捆绑的权利,这驳斥了司法部禁止这种做法的提议。

据知情人士透露,派拉蒙天空舞(Paramount Skydance Corp.)已与阿波罗全球管理公司(Apollo Global Management)讨论了收购华纳兄弟探索公司(Warner Bros. Discovery Inc.)的意向。

David AI Labs Inc. 是一家向人工智能模型训练销售音频数据集的初创公司,已在新一轮融资中从投资者那里筹集了5000万美元,这标志着为人工智能开发提供基础组件的初创公司市场正在增长。

杰富瑞金融集团(Jefferies Financial Group Inc.)旗下的一家资产管理公司将其近四分之一的30亿美元贸易融资组合投入到了与汽车零部件供应商First Brands Group Inc.相关的应收账款中,该银行周三披露了这一消息。

据知情人士透露,贝莱德集团(BlackRock Inc.)已要求撤回其投资于杰富瑞金融集团基金的部分资金,该基金对First Brands的贸易债务风险敞口很大。

瑞安航空控股公司(Ryanair Holdings Plc)表示,过去10天收到了波音公司(Boeing Co.)的10架飞机,这表明美国飞机制造商正在努力提高其工厂的产量,这是一个进步的迹象。

美国疾病控制与预防中心(US Centers for Disease Control and Prevention)将重新安排原定于10月下旬举行的颇具影响力的疫苗专家小组会议,该小组一直在权衡关于儿童疫苗接种的长期建议的修改。

加拿大Cenovus Energy Inc. 在投资者原定投票的前一天提高了对竞争对手MEG Energy Corp. 的收购要约,这表明两家公司的原始交易没有获得足够的股东支持。

据知情人士透露,由于对特朗普政府将发布一项新的许可证,免除该项目受制裁的信心增强,壳牌公司(Shell Plc)正准备恢复委内瑞拉海上天然气田的初步工作,以向邻国特立尼达和多巴哥供气。

空客公司(Airbus SE)9月份交付了73架飞机,该公司正在努力实现其雄心勃勃的全年指导目标,尽管面临供应链困境。

由于在中国的销售疲软以及关税成本,宝马汽车公司(BMW AG)下调了其财务指导,凸显了德国依赖出口的汽车行业面临的困难。

安保服务集团Verisure Plc的股价在首日交易中上涨,此前首次公开募股筹集了约32亿欧元(37.2亿美元),成为三年来欧洲最大的首次亮相。

泰克资源有限公司(Teck Resources Ltd.)再次削减了其在智利的旗舰铜矿的产量预期,而仅仅在一个多月前,该公司与英美资源公司(Anglo American Plc)达成了一项有史以来最大的矿业交易。

软银集团(SoftBank Group Corp.)同意以近54亿美元的企业价值收购ABB Ltd. 的工业机器人部门,反映了亿万富翁孙正义对人工智能和机器人新兴技术的日益增长的押注。

以下是彭博策略师的观点…

“一些与人工智能相关的股票可能仍然有理由拥有较高的估值,因为风险集中在基本面薄弱的小公司中。”

—Tatiana Darie,市场直播宏观策略师。 如需完整分析,请点击此处。

市场的主要变动包括:

股票

标普500指数上涨0.6%,截至纽约时间下午4点

纳斯达克100指数上涨1.2%

道琼斯工业平均指数几乎没有变化

MSCI世界指数上涨0.5%

彭博七巨头总回报指数上涨0.8%

罗素2000指数上涨1%

货币

彭博美元现货指数上涨0.1%

欧元下跌0.2%至1.1630美元

英镑下跌0.2%至1.3402美元

日元下跌0.5%至1美元兑152.71日元

加密货币

比特币上涨1.1%至123,375.03美元

以太币几乎没有变化,为4,512.39美元

债券

10年期美国国债收益率几乎没有变化,为4.13%

德国10年期国债收益率下降3个基点至2.68%

英国10年期国债收益率下降1个基点至4.71%

2年期美国国债收益率上升2个基点至3.58%

30年期美国国债收益率几乎没有变化,为4.72%

商品

西德克萨斯中质原油上涨1.1%至每桶62.39美元

现货黄金上涨1.5%至每盎司4,045.49美元

原文链接:https://www.bloomberg.com/news/articles/2025-10-07/stock-market-today-dow-s-p-live-updates?srnd=phx-markets