股市下跌,估值担忧盖过了显示经济状况良好的数据。 这些数据对美联储的加息预期影响不大,但短期收益率上升。 比特币暴跌。

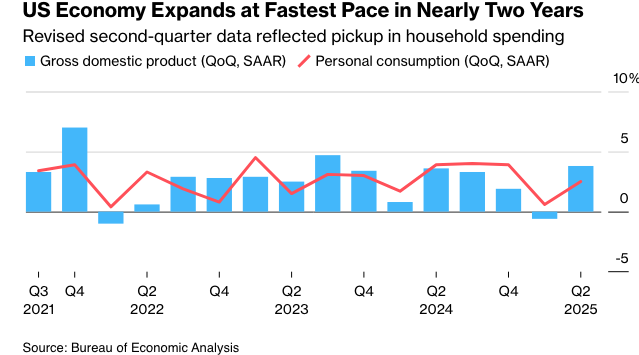

在连续创下历史新高后,标准普尔500指数连续第三个交易日下跌,为一个月来最长的跌幅。 尽管数据显示美国国内生产总值以近两年来最快的速度增长。

“我们一致认为经济强劲且在增长,” Northlight Asset Management 的 Chris Zaccarelli 说,“但很多利好消息已经被市场消化。我们最大的担忧在于估值。”

今年以来,股市因猜测经济不会衰退,以及企业利润改善和人工智能繁荣将提振市场而飙升超过 15 万亿美元。

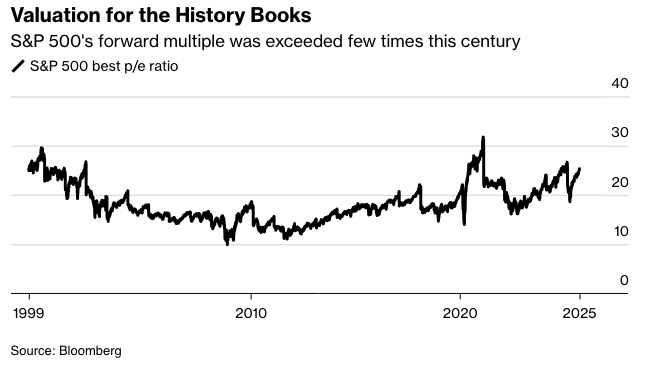

因此,标普 500 指数 12 个月远期市盈率最近触及 22.9 的高位,本世纪仅在两次情况下超过这一水平:互联网泡沫破灭和 2020 年夏天美联储将利率降至接近零时的疫情反弹。

虽然央行的重点已转向就业市场,但交易员将密切关注周五的通胀报告。

“积极的投资者希望看到符合预期或更低的通胀结果,从而使美联储在 2025 年按计划再降息两次,” eToro 的 Bret Kenwell 说。“尽管投资者希望降低利率,但稳固的经济更为重要。”

标普 500 指数下跌 0.5%,多数主要板块下跌。两年期国债收益率上涨 6 个基点至 3.66%。美元上涨。加密货币暴跌加剧,此前有价值 220 亿美元的期权到期。

经通胀调整后的GDP,衡量的是美国生产的商品和服务的价值,修正后以年化3.8%的速度增长。这高于此前报告的3.3%的增速,并扭转了第一季度的萎缩。

致 Granite Bay Wealth Management 的 Paul Stanley,周四强劲的 GDP 数据可能不会改变美联储预期的降息路径,“因为这些数据是回顾性的。”

事实上,货币市场在数据公布后仅略微降低了对降息的押注,预计年底前美联储降息约 40 个基点。

首次申领失业救济金人数降至 7 月以来的最低水平,表明劳动力市场虽然正在降温,但裁员相对有限。 即使挥之不去的经济不确定性抑制了招聘,大多数公司仍选择留住员工。

摩根士丹利 E*Trade 的 Chris Larkin 表示:“劳动力市场可能存在裂痕,但如果今天的数据有任何指示意义,那么这些裂痕最近并未扩大。 加上对 GDP 的向上修正,我们看到尽管面临一系列挑战,经济仍然具有韧性。”

美联储理事斯蒂芬·米兰表示,美国央行若不迅速采取行动降低利率,可能会损害经济。

“我不认为经济即将崩溃,” 米兰周四在彭博电视台表示。 但考虑到存在的风险,“我宁愿提前采取积极行动,降低利率,而不是等待一些巨大的灾难发生,” 他说。

杰罗姆·鲍威尔。摄影师:Kent Nishimura/彭博社

由主席杰罗姆·鲍威尔领导的美联储上周降息25个基点,这是2025年的首次降息。米兰反对该决定,倾向于降息50个基点。

米歇尔·鲍曼,美联储最高银行监管官员表示,通胀已足够接近央行目标,因此有理由进一步降息,因为就业市场正在走弱。

芝加哥联邦储备银行行长奥斯汀·古尔斯比继续对关税驱动的通胀表示担忧,并反对任何“提前集中”多次降息的呼吁。他的堪萨斯城同行杰夫·施密德表示,美联储可能近期不需要再次降息。

达拉斯联邦储备银行行长洛里·洛根表示,美国央行在实施货币政策时应放弃联邦基金利率作为基准,并考虑将隔夜利率与美国国债抵押贷款这一更稳健的市场挂钩。

西塔德尔的肯·格里芬告诉CNBC,他预计美联储将在2025年再次下调基准利率,因为央行将重心转向劳动力市场。

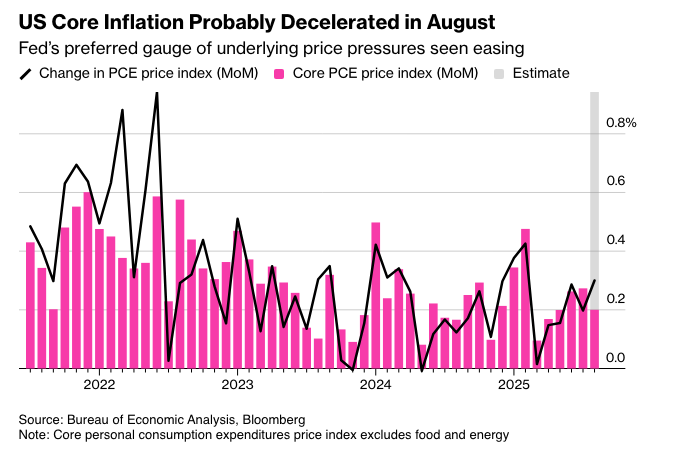

美联储首选的潜在通胀指标上个月可能增速放缓,为决策者提供了一些喘息空间来应对就业降温。

一份预计于周五发布的报告将显示,8月份个人消费支出价格指数(不包括食品和能源)上涨0.2%,而7月份为0.3%。 所谓的“核心”指标预计将保持在仍然较高的2.9%的年率水平。

Granite Bay Wealth Management的Stanley表示:“如果我们看到数据出现上升,可能会让投资者担心美联储降息的预期过于激进,他们可能需要对利率采取更多观望态度。”

市场正如坐针毡般等待美联储的下一步利率举措,关键的财报季即将到来,而美国政府关门的威胁也日益严峻。

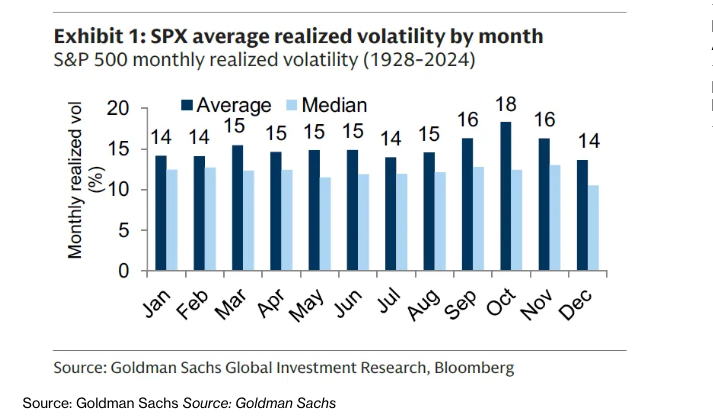

投资者需要应对的担忧清单上,又增加了一个:波动性上升的阴影。高盛集团的衍生品团队表示,自1928年以来,标普500指数在10月份的历史价格波动幅度比其他月份高出约20%。

“股市是否准备好喘口气,或者我们敢说,准备好承受一些抛售压力? 简而言之,是的,” Ameriprise的Anthony Saglimbene说。“投资者应该预期市场在某个时候会出现某种形式的喘息或下跌。”

与此同时,Bespoke Investment Group指出,尽管过去几天市场开始显现出一些裂痕,但根据美国个人投资者协会(AAII)的每周调查,市场情绪变化不大。

AAII的统计数据显示,看涨情绪保持不变,为41.7%,而看跌情绪降至39.2%,中性情绪升至19.1%。

即将到来的财报季可能会推动市场走势。根据最新的CFO调查,企业首席财务官们对经济和自身公司财务健康的乐观情绪在第三季度有所上升。

“稳固的基础”

与此同时,巴克莱策略师表示,与人工智能支出令人失望相关的标普500指数盈利风险有限,人工智能投资主题“基础稳固”。

Ameriprise的Saglimbene认为,进入第四季度,包括利率环境在内的基本面动态看起来稳定,并对目前的股票水平构成支撑。他还认为,标普500公司的盈利状况依然良好且具有持续性。

“但预期很高,而且估值在很大程度上反映了目前‘好消息’的叙事。因此,投资者应该为未来某个时刻可能出现的潜在颠簸做好准备,”Saglimbene说。

公司要闻:

据知情人士透露,甲骨文公司、银湖投资公司和总部位于阿布扎比的投资公司MGX正在洽谈投资美国版TikTok,并在新公司中获得董事会席位。

亚马逊公司同意支付25亿美元的罚款和退款,并改变其取消Prime订阅的方式,以解决美国联邦贸易委员会的诉讼。

微软公司在新闻报道称该公司产品参与了对平民的监视后,在调查的推动下,暂停了以色列军方对其部分软件的使用。

苹果公司已要求欧盟反垄断监管机构取消旨在保护数字消费者的法规,理由是这些法规使用户面临隐私风险,并可能破坏创新。

Meta Platforms Inc.将面临欧盟的指控,原因是该公司未能充分监管非法内容,这可能会因违反欧盟的内容审核规则而面临罚款。

据MoffettNathanson称,Alphabet Inc.的规模落后于其他几家大型科技公司,但鉴于其在人工智能和其他关键领域的强大地位,谷歌母公司可能注定要超越它们。

海港全球将英特尔公司的评级从卖出上调至中性,认为如果芯片制造商获得更多直接投资,近期可能会上涨。

星巴克公司表示,将关闭门店并裁员900人,这是一项耗资10亿美元的重组计划的一部分,目的是在新任首席执行官布莱恩·尼科尔的领导下,加强转型计划。

礼来公司以未披露的战略业务原因为由,停止了一项旨在防止肥胖患者失去过多肌肉的实验性药物的研究。

CarMax公司的业绩低于预期,表明二手车市场面临的压力正在加剧。

CoreWeave公司已将其向OpenAI供应数据中心容量的协议扩大至多65亿美元,达到224亿美元,这是最新一项凸显对人工智能计算能力巨大需求的协议。

在得到当地顾问委员会的关键投票后,两项赌场投标——米高梅国际度假集团提出的23亿美元扩建其位于纽约州扬克斯市的帝国城赌场的计划,以及云顶集团提出的55亿美元扩建其位于皇后区赌场的计划——将提交州委员会。

在英国反垄断监管机构担心Live Nation Entertainment Inc.的Ticketmaster可能在去年绿洲乐队门票销售中误导客户后,Ticketmaster同意对其票务业务进行某些更改。

卡塔尔投资局正在与Blue Owl Capital Inc.合作,为数据中心提供融资和投资,这是该主权财富基金对蓬勃发展的人工智能领域的最新押注。

英国石油公司表示,石油需求将在本十年剩余时间内继续增长,这与其此前预测的高峰可能在今年到来的预测背道而驰。

SAP SE受到了欧盟的反垄断调查,原因是该公司是否扭曲了与其销售的管理程序相关的本地维护和支持服务的竞争。

埃森哲公司表示,预计美国联邦政府削减咨询支出将放缓其明年的增长,此前该公司第四季度的收入超出了预期。

由于竞争加剧和欧洲汽车市场低迷,推动该制造商进行更深层次的重组,罗伯特·博世公司将在其汽车零部件业务中额外裁员约13,000个职位。

在做空机构Morpheus Research声称这家意大利奢侈羊绒品牌正在误导投资者有关其俄罗斯业务的信息,并从事“激进折扣”后,Brunello Cucinelli SpA的股价大幅下跌。

以下是彭博策略师的观点...

“失业救济金申领人数连续两周下降,有望缓解人们对劳动力市场的担忧。此时美联储已经通过降息出手救市。这进一步强化了央行正朝着软着陆方向发展的观点,从历史上看,这有利于股市和美元,但会损害债券。”

—塔蒂亚娜·达里埃,宏观策略师,市场直播

市场的主要变动:

股市

标普500指数截至纽约时间下午4点下跌0.5%

纳斯达克100指数下跌0.4%

道琼斯工业平均指数下跌0.4%

MSCI全球指数下跌0.6%

彭博Magnificent 7总回报指数下跌1%

罗素2000指数下跌1%

货币

彭博美元现货指数上涨0.5%

欧元兑美元下跌0.7%至1.1661美元

英镑兑美元下跌0.8%至1.3337美元

日元兑美元下跌0.6%至149.78日元

加密货币

比特币下跌3.7%至109,392.29美元

以太币下跌6.1%至3,913.1美元

债券

10年期美国国债收益率上涨2个基点至4.17%

德国10年期国债收益率上涨3个基点至2.77%

英国10年期国债收益率上涨9个基点至4.76%

2年期美国国债收益率上涨6个基点至3.66%

30年期美国国债收益率几乎没有变化,为4.75%

商品

西德克萨斯中质原油上涨0.5%至每桶65.30美元

现货黄金上涨0.3%至每盎司3,746.59美元