华尔街再创新高,原因是市场押注美联储周三肯定会降息。交易员们正等待观察官员们是否会证实明年进一步降息的预期。

美国股市价值14万亿美元的破纪录涨势正走向转折点。自唐纳德·特朗普就任总统以来的首次降息,可能会成为本周的焦点。本周的政策设定将决定全球十大交易量最大货币中一半的政策走向。

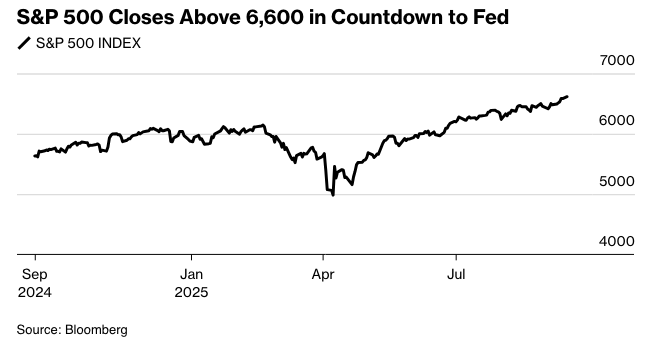

标普500指数突破6600点。来源:彭博社

押注美联储放松政策将持续推动美国企业盈利,标普500指数突破6600点。纳斯达克100指数创下自2023年以来最长连涨纪录。 特斯拉公司股价大涨,抹去了2025年以来的跌幅,此前埃隆·马斯克进行了10亿美元的收购。Alphabet公司市值达到3万亿美元。 此外,一项关于维持TikTok在美国运营的框架协议也提振了市场情绪,特朗普表示他将于周五与中国国家主席习近平通话。

美国国债价格上涨,两年期国债收益率徘徊在去年九月以来的最低点附近。美元下跌。

劳动力市场走弱的迹象以及未出现重大的通胀意外,几乎已经确定了货币市场预测的9月份美联储降息25个基点的可能性。然而,更大的问题在于此后的宽松步伐,因为物价仍顽固地高于央行2%的目标。

摩根士丹利E*Trade的Chris Larkin表示:“现在的讨论将转向美联储采取多么激进的行动。” “美联储可能会提醒所有人,它现在可能专注于就业,但它并没有忘记其使命的另一半。”

美国政策制定者周三还将发布季度经济和利率预测更新——即所谓的“点阵图”——美联储主席杰罗姆·鲍威尔将举行例行的会后新闻发布会。今年6月,美联储官员以微弱优势倾向于在2025年降息两次,每次降息25个基点。

杰罗姆·鲍威尔。摄影师:Al Drago/彭博社

据City Index和Forex.com的Fawad Razaqzada称,交易员们真正关注的将是鲍威尔新闻发布会的基调和“点阵图”预测。

“我将密切关注市场对任何关于通胀‘良好锚定’或劳动力市场‘降温幅度超出预期’的表述的反应,”他说。“这类措辞对于看跌美元的人来说无疑是天籁之音。反之,如果美联储采取谨慎态度,暗示‘观望’策略,可能会使涨势停滞,至少是暂时性的。”

在此之前,Razaqzada指出,在决策前后,还有一些数据会让市场保持活跃。周二的零售销售数据可能会强化软着陆的说法,或者引发对消费者需求的新担忧,他说。

麦格理集团的Thierry Wizman表示,鉴于数据显示美国公司越来越不愿意招聘,美联储本周将降息25个基点。但他指出,对于央行的鹰派来说,货币政策目前看来并不紧缩。

“因此,杰伊·鲍威尔将提供平衡。他会再次强调就业增长面临的下行风险,但不会暗示9月之后会有一连串的降息,”Wizman说。

Thornburg Investment Management的Lon Erickson表示,他不认为我们已经准备好迎接今年再次降息50个基点,就像美联储在降息过程刚开始时所做的那样。

他说:“考虑到我们所看到的通货膨胀,略高于预期,他们将继续保持谨慎。 最大的变数仍然是通货膨胀。 关键问题是,今年剩余时间内通货膨胀会如何发展,以及我们是否最终会陷入可怕的滞胀型环境,这将使美联储陷入困境。”

埃里克森表示,鉴于劳动力市场疲软,他更倾向于预计今年剩余的每次会议都会降息。

摩根士丹利的迈克尔·威尔逊表示:“短期风险集中在滞后、疲软的劳动力数据与美联储可能无法满足市场‘对速度的需求’的回应之间的紧张关系。” 尽管如此,他仍然建议逢低买入,并且他最乐观的预测是到2026年中期,标准普尔500指数将攀升至7200点。

摩根大通公司的策略师表示,尽管股市无视疲软的指标,屡创新高,但一旦美联储在2025年首次降息,这种趋势可能会逆转。

由米斯拉夫·马泰卡领导的团队写道:“一旦宽松政策恢复,股市可能会暂时变得更加谨慎,并在一定程度上消化更多的下行风险,实际上是对当前可能自满的立场进行重新定价。”

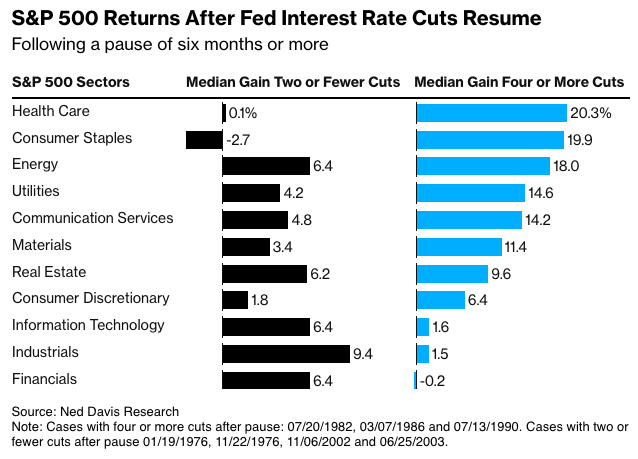

看涨交易者可能站在历史的一边:Ned Davis Research公司自上世纪70年代以来的数据显示,在暂停六个月或更长时间后,一旦降息周期恢复,标普500指数在一年内平均上涨15%。相比之下,在一个普通周期的首次降息后,同期涨幅为12%。

瑞银财富管理公司的Brian Buetel表示:“随着劳动力市场疲软且通胀看似得到控制,我们预计本周开始降息,并在截至2026年1月的未来四次会议中总共降息100个基点。” “股市近期的上涨是由强劲的盈利势头和利率下降推动的。”

比尤特尔表示,他预计从现在到年底,股市会有温和上涨空间,并且随着投资者拥有充足的盈利增长动力,牛市将持续到2026年。

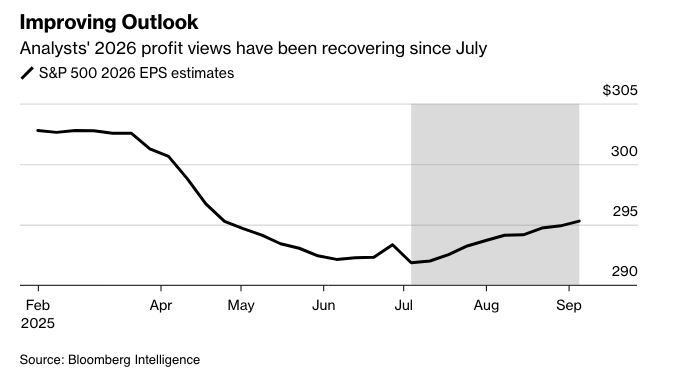

对未来波动率的衡量指标显示市场处于休眠状态,分析师对2026年上半年的盈利预期正在回升,接近年初时的水平。自从7月份触底以来,标普500指数的2026年盈利预测在过去九周内每周都在上涨。根据彭博行业研究的数据,每股盈利295美元,与4月下旬的水平一致。

说到盈利,特朗普总统再次呼吁取消季度盈利报告,触及美国资本主义中长期存在的一个争议点,即上市公司应该披露多少信息。

特朗普正在推动将目前的每三个月报告一次改为每六个月报告一次。特朗普表示,结束季度业绩报告,改为每六个月报告一次,将“节省资金,并让管理者专注于更好地运营他们的公司”。

Miller Tabak + Co.的Matt Maley表示:“缺乏透明度会让投资者更难获得信息,但也会让公司管理层能够更专注于他们的业务,从更长远的角度考虑。”

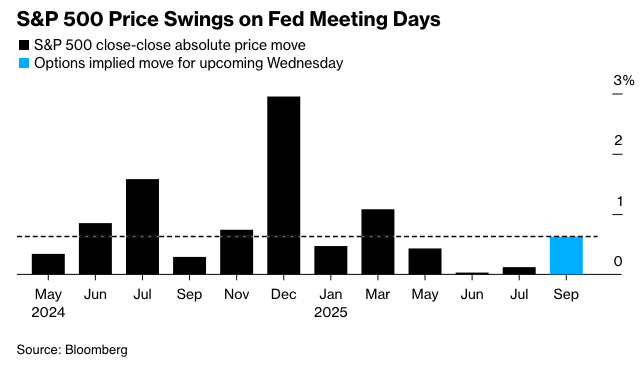

容易被忽视的是周五5万亿美元的“三重魔力日”期权到期,但市场观察人士淡化了其影响。回顾过去35年,发现标普500指数在到期周内的日内波动往往略高于接下来的一周,这挑战了经常被吹捧的“自由波动”理论。

公司要闻:

中国裁定英伟达公司(Nvidia Corp.)2020年的一项备受瞩目的交易违反了反垄断法,在敏感的贸易谈判期间加大了对华盛顿的压力。

谷歌公司的一位律师周一表示,谷歌曾考虑出售其广告技术业务的部分部门,以解决欧洲和美国的反垄断问题,但美国司法部提出的强制出售其广告交易平台的提议走得更远。

华特迪士尼公司(Walt Disney Co.)正在与Webtoon Entertainment Inc.合作,将所有标志性漫画作品带到一个新的数字平台和应用程序上。

美国联邦贸易委员会(US Federal Trade Commission)正在调查Live Nation Inc.的Ticketmaster,调查其是否采取了足够的措施来阻止机器人非法在其平台上转售门票。

CoreWeave Inc.表示,其股东英伟达已同意购买价值63亿美元的云服务,这是该公司推动在整个经济领域加速采用人工智能的一部分。

阿拉斯加航空集团公司(Alaska Air Group Inc.)调整后的第三季度利润将处于此前预测的每股1美元至1.40美元区间的低端,原因是7月份的技术中断和燃油价格上涨。

埃克森美孚公司(Exxon Mobil Corp.)正在推出一项计划,鼓励更多散户投资者在委托投票中支持该公司,并采用一种自动系统,可能限制激进分子的影响力。

Snap Inc.正在推出增强现实眼镜操作系统的更新版本,此举表明该公司正接近明年推出其首款消费者智能眼镜。

罗宾汉市场公司(Robinhood Markets Inc.)正在推出一只封闭式基金,让美国散户投资者有机会接触到私人公司。

开云集团(Kering SA)旗下拥有Gucci、Saint Laurent和Balenciaga等奢侈品牌,该公司周一表示,它是6月份发现的数据泄露事件的受害者,这是近期针对消费品行业的一系列攻击事件中的最新一起。

彭博策略师表示...

“股票交易员们正专注于本周预期中的美联储降息,除非周二的零售销售报告显示大幅下滑,否则不太可能感到不安。不过,前景仍需关注,因为消费者实力长期以来一直是经济和金融市场的重要支柱。”

—塔季扬娜·达里埃,宏观策略师

市场的主要变动:

股市

标普500指数上涨0.5%,截至纽约时间下午4点

纳斯达克100指数上涨0.8%

道琼斯工业平均指数上涨0.1%

MSCI全球指数上涨0.5%

彭博七巨头总回报指数上涨2%

罗素2000指数上涨0.3%

货币

彭博美元现货指数下跌0.3%

欧元上涨0.3%至1.1765美元

英镑上涨0.4%至1.3609美元

日元上涨0.2%至每美元147.39日元

加密货币

比特币下跌0.4%至115,335.51美元

以太坊下跌2.7%至4,493.87美元

债券

10年期美国国债收益率下降3个基点至4.04%

德国10年期国债收益率下降2个基点至2.69%

英国10年期国债收益率下降4个基点至4.63%

2年期美国国债收益率下降2个基点至3.54%

30年期美国国债收益率下降2个基点至4.66%

商品

西德克萨斯中质原油上涨1%至每桶63.32美元

现货黄金上涨1%至每盎司3,680.75美元