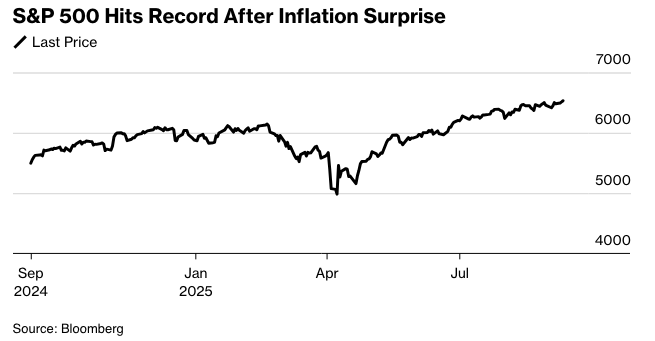

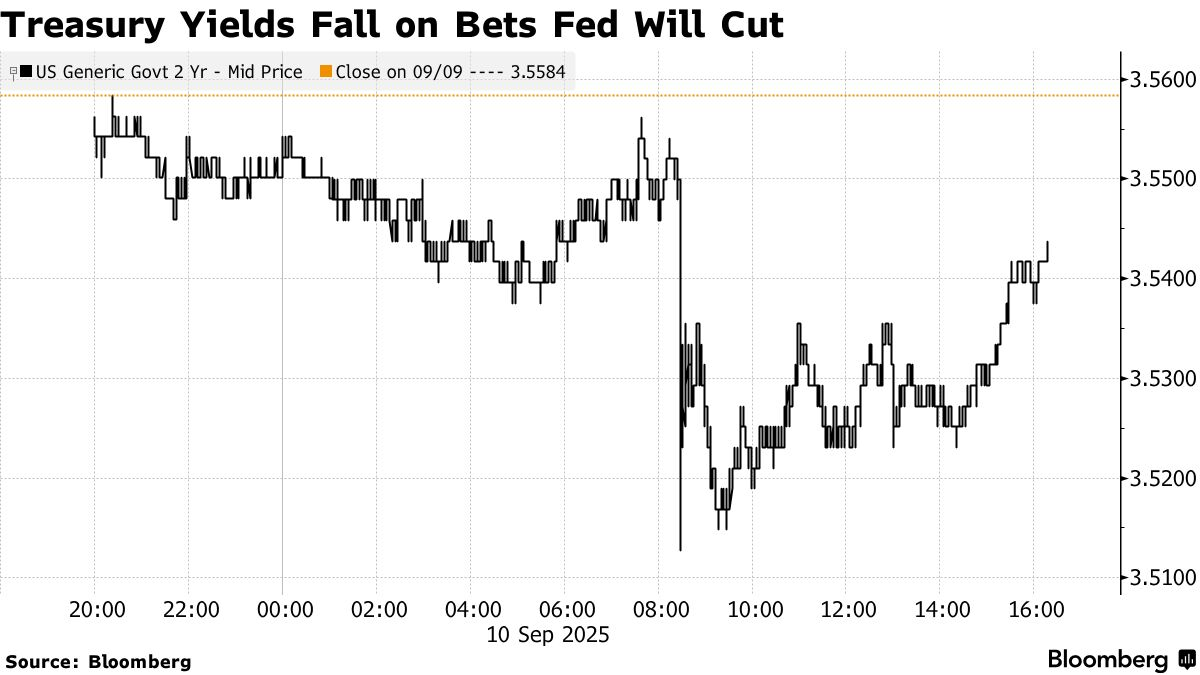

华尔街交易员推动股市上涨、债券收益率下降,原因是出乎意料的通胀下降强化了市场对美联储将于9月恢复降息的猜测。

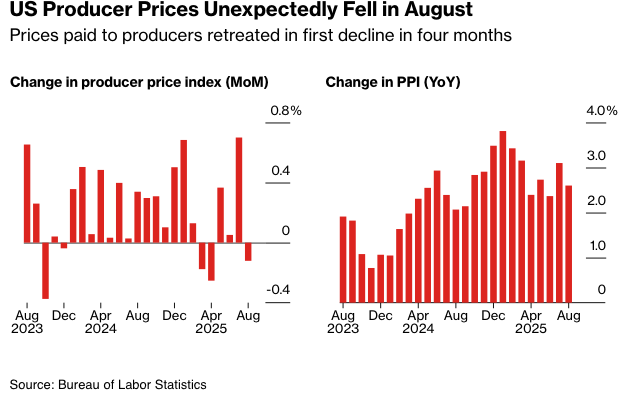

在美联储做出决策前一周,生产者价格四个月来首次下降,缓解了人们对高通胀将给试图防止就业下滑的政策制定者带来挑战的担忧。市场反应迅速,交易员几乎完全消化了2025年三次降息的预期。

股市因通胀意外上涨。来源:彭博社

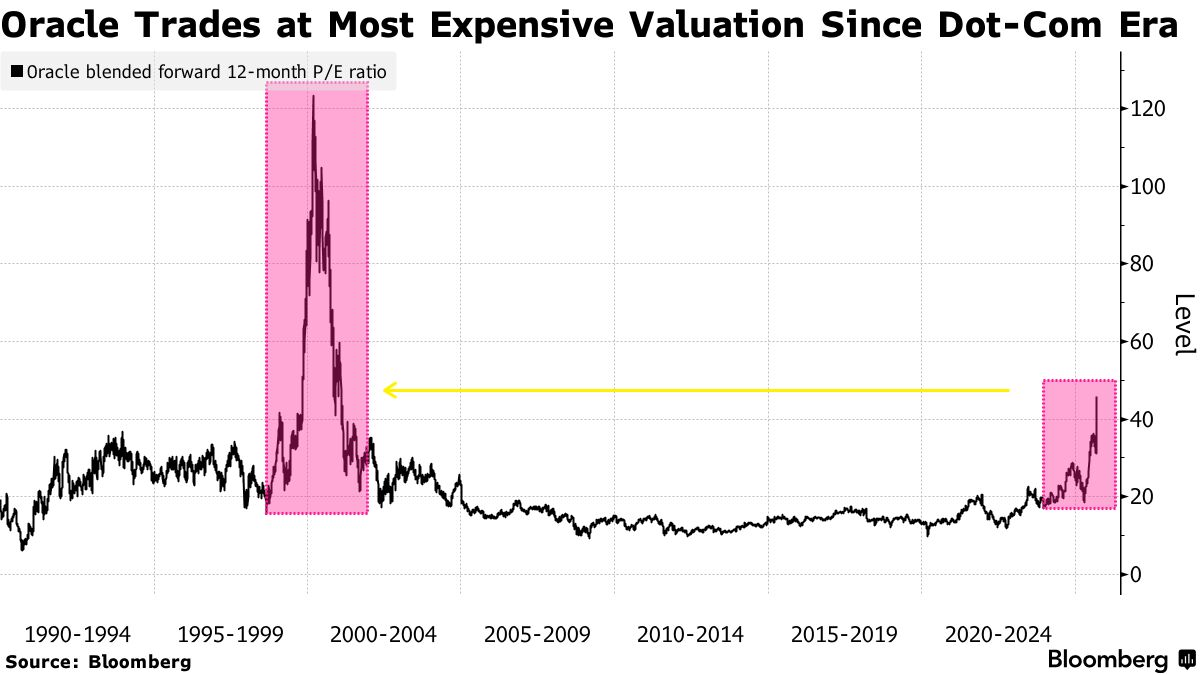

标普500指数创下历史新高,甲骨文公司公布的重磅云业务前景令其股价飙升36%,并带动整个行业上涨,人工智能交易如火如荼。两年期国债收益率下跌2个基点至3.54%。

生产者价格指数(PPI)8月份环比下降0.1%,且7月份的数据被向下修正。与去年同期相比,上涨了2.6%。经济学家密切关注PPI,因为其中的一些组成部分被用于计算美联储偏好的通胀指标。在数据公布后,唐纳德·特朗普总统呼吁美联储进行“大幅”降息。

TradeStation的David Russell表示:“最坏的通胀情况并没有发生。 鸽派人士会很高兴看到同比数据回落到3%以下。 加上最近疲软的就业数据,这使我们继续保持在降息的轨道上。 然而,降息的速度和力度可能更多地取决于明天的消费者指数。”

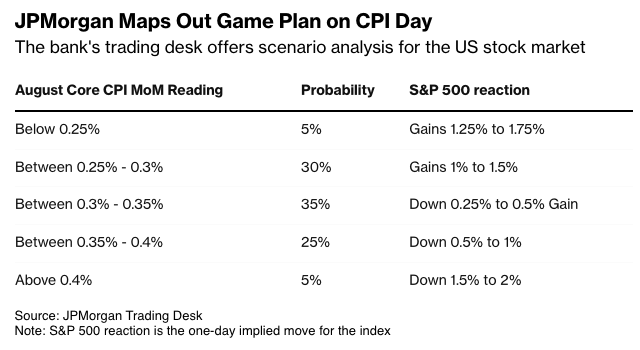

公司将关税负担转移给消费者的程度,将是影响利率路径的关键。 事实上,关注焦点将很快转移到周四公布的消费者价格数据上。 预测者预计,剔除食品和能源的核心指标将再次出现较高的涨幅。

E*Trade from Morgan Stanley的Chris Larkin表示:“明天的CPI将更重要,但今天的PPI数据基本上为下周美联储的降息铺平了道路。 不过,在经历了上周的就业报告之后,市场已经预期美联储将开始宽松周期,因此,这将在短期内对市场情绪产生多大影响还有待观察。”

凯投宏观的斯蒂芬·布朗认为,8月份PPI意外下跌是由于贸易利润率压缩所致,扭转了7月份意外扩大的局面,因此夸大了生产者价格的疲软程度。

“尽管如此,总体情况依然是关税的影响正在缓慢渗透,”他说。

文艺复兴宏观研究公司的尼尔·杜塔认为,企业可能正在努力保持竞争力以维持市场份额。他指出,归根结底,关税相关的传导效应并没有像预期的那么多。

“我认为美联储下周应该降息50个基点——但我不认为他们会这样做,”杜塔指出。“联邦公开市场委员会中的鸽派有非常充分的理由支持降息。鹰派会辩称失业率仍然很低,金融环境宽松,并且由于关税,我们面前仍然存在通胀上行压力。”

环球X公司的斯科特·赫尔芬斯坦认为,好于预期且相对温和的生产者价格报告既是好消息也是坏消息。

“从积极的方面来看,关税总体上并没有对公司的供应链产生巨大影响。另一方面,生产者通胀放缓也可能预示着经济正在走软。美联储可能会注意到这一点,但仍然可能在9月份小幅降息,”他说。

“今天的数据没有任何迹象表明美联储下周不应降息,” FHN Financial 的 Mark Streiber 表示。“疫情之后,企业利润率大幅飙升,并在关税实施前一直徘徊在历史高位附近。关税已经蚕食了这些利润率,但企业肯定有能力消化这一打击。”

杰罗姆·鲍威尔。来源:彭博

他指出,如果利润率一开始就更低,企业很可能会裁员以节省成本。

周五公布的令人失望的就业数据证实了人们对美国劳动力市场可能正处于衰退边缘的担忧,并提升了市场对美联储今年降息幅度的预期。

美联储主席杰罗姆·鲍威尔上个月在杰克逊霍尔研讨会上谨慎地打开了降息的大门,而最近的数据显示,招聘放缓的趋势延续到了8月份。

“投资者现在正在考虑8月份的非农就业数据、基准修正以及PPI数据在多大程度上应该推动下周降息50个基点的讨论,”BMO Capital Markets 的 Ian Lyngen 和 Vail Hartman 表示。“我们仍然坚持降息25个基点的观点。如果降息0.5个百分点成为现实的可能性,那么明天的核心CPI数据需要低于预期。”

Evercore 的 Marco Casiraghi 和 Krishna Guha 表示,PPI 数据对美联储来说是个好消息,并略微提高了美联储在 9 月、10 月和 12 月连续三次降息的可能性。

他们说:“再发布几次通胀数据也不会解决美联储是否应该忽略关税冲击的问题,但风险已经变得更加平衡,鲍威尔对劳动力市场面临的下行风险非常敏感。”

“Comerica Wealth Management 的 Eric Teal 表示:“核心 PPI 进一步下降为更宽松的货币政策提供了空间。” “停滞的就业市场将占据优先地位,因为美联储准备降低利率并刺激经济,尽管我们仍然认为消费者对利率的敏感度远低于过去。因此,未来可能会有更多的降息。”

Forex.com 和 City Index 的 Matthew Weller 表示,持续高于目标的通胀数据可能会限制其采取更积极的降息措施,而双重任务中的就业市场方面则需要这些降息措施。

他说:“就潜在的市场反应而言,本周 CPI 报告如果意外下降,可能会缓解这种紧张局势,并将 50 个基点的降息坚定地摆上桌面。”

Capital Economics 的 Brown 表示,劳动力市场状况的缓和意味着联邦公开市场委员会 (FOMC) 预计将在下周投票支持降息 25 个基点——尽管“罕见的三重异议”赞成降息 50 个基点可能会抢占头条。

他说:“我们预计新的经济预测摘要将显示仅比之前略快和略深的宽松步伐,从而使预计的利率路径高于市场定价。”

就业增长放缓和通胀仍然可控,应该会使美联储保持在降息轨道上。瑞银全球财富管理的乌里克·霍夫曼-布查迪预计,9月份将降息25个基点,到2026年1月还将连续三次降息相同幅度。

在此背景下,她维持对优质债券的积极看法,并继续偏好中期国债,将其作为多元化投资组合的一部分。利率下降应进一步支持股市上涨,预计标普500指数将在2025年年底接近6,600点,并在2026年6月底达到6,800点。该指数目前高于6,500点。

“Nationwide的Mark Hackett表示:‘这场稳健的市场反弹表明,投资者越来越具有前瞻性,他们将政策宽松、生产力提高以及潜在的财政支持等因素纳入考量。’”

“在许多方面,投资者倾向于认为,劳动力增长放缓并不一定会破坏企业盈利或更广泛的增长潜力,相反,有利的推动力将抵消近期经济数据放缓的影响,金融环境的宽松就证明了这一点。”

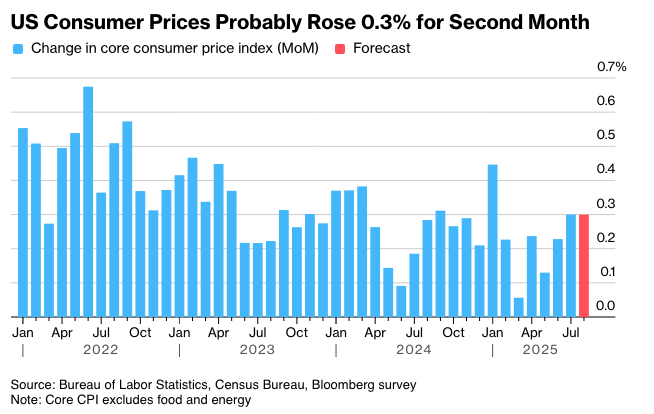

“周四即将公布的消费者价格数据将提供有关8月份关税在多大程度上影响了美国家庭的信息。彭博调查中位数预计,剔除食品和燃料的核心CPI(衡量潜在通胀的指标)可能连续第二个月上涨0.3%。”

22V Research 的一项调查显示,投资者预计明天的通胀报告将符合预期,多数受访者表示核心 CPI 正处于美联储乐见的下降轨道上。

花旗集团美国股票交易策略主管 Stuart Kaiser 表示,期权交易员押注标普 500 指数在 CPI 报告发布后,将在任一方向出现近 0.7% 的温和波动。这低于过去一年 0.9% 的 CPI 日均实际波动幅度,也低于 10 月 3 日的下一次就业报告的预期。Kaiser 认为隐含波动幅度过高。

华尔街预测机构正争相上调标普500指数的预期,原因是市场预期美联储将降息,企业盈利表现强劲,以及对人工智能的热情重燃。

德意志银行的宾基·查达将年底目标价上调至7000点,称关税的直接影响预计已有一半转化为通货膨胀。摩根大通的杜布拉夫科·拉科斯-布贾斯警告称,短期内通胀存在风险,但表示在政策阻力减弱、利率降低和派息创纪录的情况下,该指数可能在明年初反弹至7000点左右。

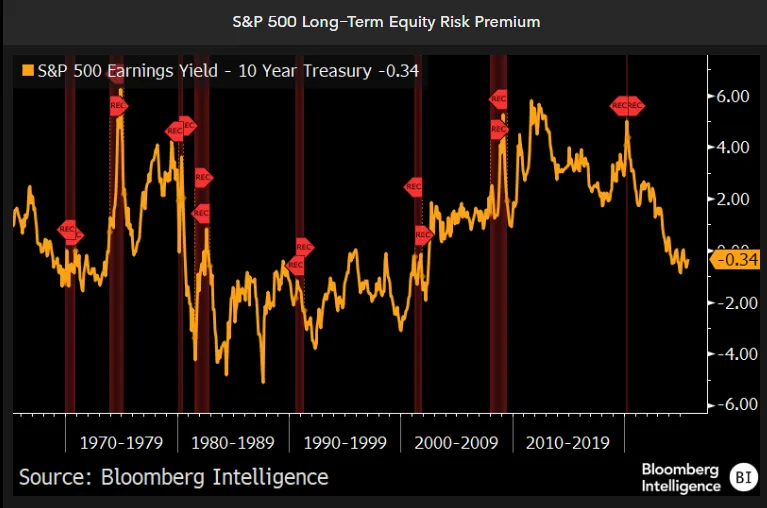

彭博行业研究的迈克尔·卡斯帕和克里斯托弗·凯恩表示,随着股市不断刷新高位,股权风险溢价几乎消失殆尽,暗示大盘股和小盘股的吸引力并不比国债或公司债券更强。

标普500指数的股权风险溢价——股票的盈利收益率与10年期美国国债收益率之间的差值——为负值,远低于其长期平均水平。 虽然溢价不是预测未来回报的良好指标,但它仍然暗示相对于债券而言,股票价格昂贵。

他们表示:“为了维持如此极端的估值倍数,利率可能必须下降——如果股市要继续上涨,这将把压力放在美联储主席杰罗姆·鲍威尔身上。” “过去出现负风险溢价的时期,其回报好坏参半,总体表明股票收益可能趋于放缓。”

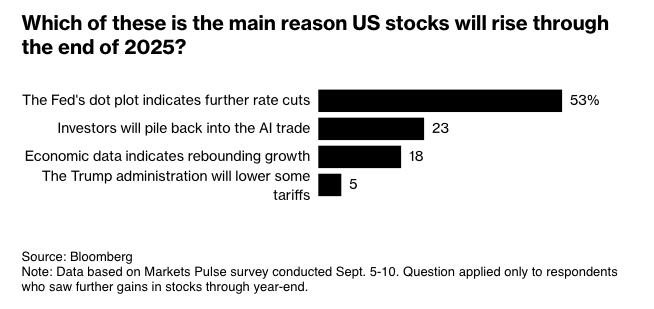

根据最新的市场脉搏调查,股市将摆脱通胀风险和疲软的就业前景,以高位结束今年。

9月5日至10日进行的一项民意调查显示,在116名受访者中,三分之二的人表示标准普尔500指数将在2025年继续上涨,并且该群体中的大多数人预计,涨势将受到美联储发出的信号的推动,表明在年底前会进一步降息。

预计未来一个月,股票的经波动性调整后的回报将优于债券。对于未来几周10年期国债收益率是上升还是下降,受访者意见不一。

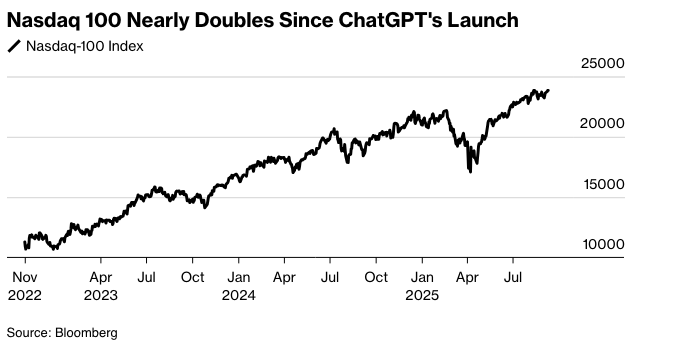

自ChatGPT于2022年推出以来,纳斯达克100指数已接近翻倍,瑞银全球财富管理的Mark Haefele认为,投资者正在权衡下一个可能维持科技股涨势的催化剂,这是正确的。

在甲骨文公司发布重磅指引之前,曾出现过短暂的时期,投资者质疑人工智能爆炸性增长的持久性,并抛售了该趋势中一些最大的公司。 这种交易周三又回来了,其他人工智能赢家,如博通公司、Palantir Technologies Inc.、Advanced Micro Devices Inc. 和英伟达公司,与甲骨文公司一起上涨。

“凭借强劲的科技盈利势头和即将到来的美联储降息,我们认为高估值并非回避多元化配置该行业的理由,”他说。“投资者应考虑利用近期的波动性来建立人工智能主题的配置。”

公司要闻:

甲骨文公司(Oracle Corp.)在发布了对云业务的积极展望后股价飙升,巩固了这家软件制造商在支持人工智能计算需求的竞争中的地位。

Klarna Group Plc的股票在首次公开募股中上涨,该公司及其部分支持者通过首次公开募股筹集了13.7亿美元,表明新股上市市场仍有增长空间。

据知情人士透露,摩根大通(JPMorgan Chase & Co.)、五三银行(Fifth Third Bancorp)和巴克莱银行(Barclays Plc)等银行正准备承担与次级汽车贷款机构Tricolor Holdings相关的贷款可能造成的数亿美元损失。

Tricolor Holdings是一家二手车销售商和次级贷款提供商,主要面向美国西南部的无证移民,已申请破产清算。

波音公司(Boeing Co.)与圣路易斯地区国防工厂罢工的钟点工达成了初步协议,提高了工资并恢复了签约奖金。

视频游戏零售商GameStop Corp.报告的硬件和配件净销售额超过分析师的平均预期后,股价上涨。

宠物产品零售商Chewy Inc.给出的前景未能达到人们的高期望,股价下跌。

芯片设计软件制造商Synopsys Inc.发出警告,称美国的出口限制正在导致中国经济放缓,股价下跌。

达美航空公司(Delta Air Lines Inc.)首席执行官埃德·巴斯蒂安(Ed Bastian)表示,在经历了今年早些时候关税和经济动荡的“重大影响”后,消费者信心已经反弹。

优步(Uber Technologies Inc.)的客户最早将于明年开始可以直接在优步应用程序中预订Blade的直升机和水上飞机服务,这是该公司与Joby Aviation Inc.合作关系扩展的一部分。

Lyft Inc.正在亚特兰大试行自动驾驶服务,车上配有安全驾驶员,这是一项计划已久的启动,旨在帮助其更好地与Waymo和Uber竞争。

在最新星舰(Starship)测试成功后,SpaceX准备推出更大版本的火箭,埃隆·马斯克表示,该火箭明年应该可以完全重复使用。

Chipotle Mexican Grill Inc.计划于2026年在韩国和新加坡开设门店,首次进军亚洲市场。

贝克休斯公司(Baker Hughes Co.)首席执行官洛伦佐·西蒙内利(Lorenzo Simonelli)在一次采访中表示,随着人工智能热潮提振数据中心对电力的需求,该公司计划增加其高性能燃气发电涡轮机的产量。

Brookfield Asset Management表示,该公司已经为其新的人工智能基础设施战略获得了投资者和交易,因为它正致力于从其认为的数万亿美元机遇中获利。

Cenovus Energy Inc.的一位高管表示,尽管Strathcona Resources Ltd.提出了更高的竞争性收购要约,该公司仍不计划提高其对油砂生产商MEG Energy Corp.的收购要约。

在线视频平台Vimeo一直在努力与YouTube和TikTok等公司竞争,该公司同意以13.8亿美元的全现金方式被欧洲移动应用程序开发商Bending Spoons收购。

默克公司(Merck & Co.)正在终止其在英国的早期药物研究,并退出投资10亿英镑(14亿美元)在伦敦建立研究中心的计划,这标志着该国国内制药业的最新挫折。

诺和诺德公司(Novo Nordisk A/S)正在裁减11%的员工,并承诺加快步伐以赶上礼来公司(Eli Lilly & Co.)在肥胖症市场上的发展。这可能意味着让公司更像其美国竞争对手。

知情人士透露,由贝莱德公司(BlackRock Inc.)旗下全球基础设施合伙人(Global Infrastructure Partners)部门领导的一个集团已经为其计划投资沙特阿美(Saudi Aramco)天然气基础设施安排了大约100亿美元的融资方案。

中国电动汽车制造商蔚来汽车(Nio Inc.)利用近期股价上涨的机会,通过股票出售筹集了约10亿美元,用于资助其增长。

阿里巴巴集团控股有限公司(Alibaba Group Holding Ltd.)正投入另外10亿元人民币(1.4亿美元)的激励资金,以推动更多流量流向其最受欢迎的在线服务之一,从而加剧了其与京东(JD.com Inc.)和美团(Meituan)在中国消费者争夺战中的竞争。

彭博策略师观点...

“8月份初步支出预估显示,支出增速较7月份有所放缓,暗示消费者动能开始出现裂缝。然而,股票交易员可能倾向于忽略这一点,期待降息。”

——Tatiana Darie,宏观策略师

场主要变动:

股票

标普500指数上涨0.3%,截至纽约时间下午4点

纳斯达克100指数几乎没有变化

道琼斯工业平均指数下跌0.5%

MSCI全球指数上涨0.2%

彭博美股七巨头总回报指数下跌0.5%

罗素2000指数下跌0.2%

甲骨文上涨36%

货币

彭博美元现货指数几乎没有变化

欧元兑美元汇率几乎没有变化,为1.1701美元

英镑兑美元汇率几乎没有变化,为1.3532美元

日元兑美元汇率几乎没有变化,为147.40日元

加密货币

比特币上涨1.9%,至113,641.83美元

以太币上涨0.5%,至4,324.74美元

债券

10年期美国国债收益率下降5个基点,至4.04%

德国10年期国债收益率几乎没有变化,为2.65%

英国10年期国债收益率上升1个基点,至4.63%

2年期美国国债收益率下降2个基点,至3.54%

30年期美国国债收益率下降4个基点,至4.69%

商品

西德克萨斯中质原油上涨1.8%,至每桶63.78美元

现货黄金上涨0.4%,至每盎司3,641.89美元