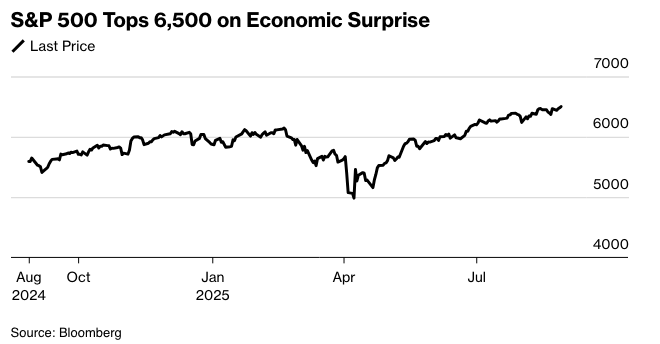

强劲的经济数据推动股市再创新高,但华尔街交易员在通胀数据公布前,避免采取大幅行动,因为这些数据可能为美联储降息的步伐提供更多线索。 短期国债收益率上升,美元下跌。

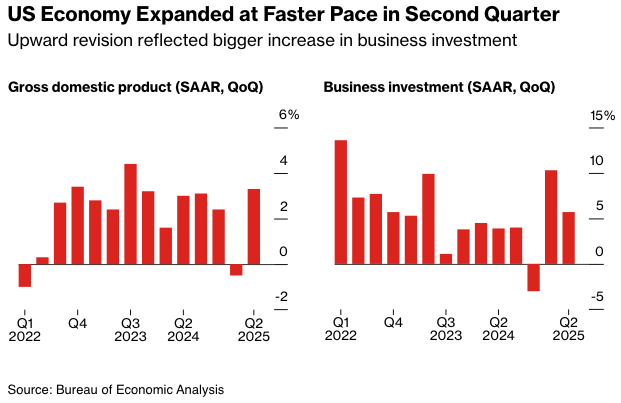

就在美联储首选价格指标公布的前24小时,数据显示美国经济扩张速度快于最初估计,凸显了美国主要增长引擎——消费者支出的韧性。

通胀数据倒计时。来源:彭博社

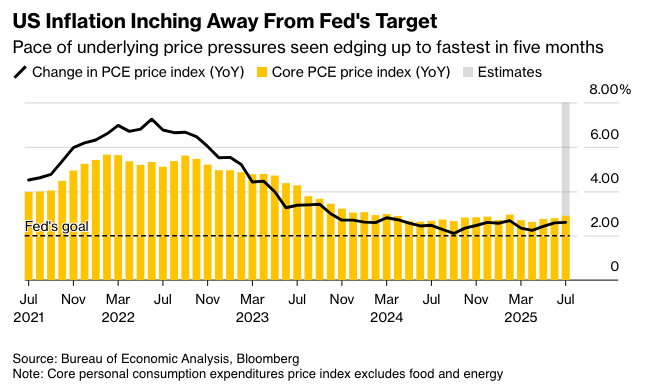

这虽然缓解了对经济衰退的担忧,但也引发了对通胀前景的疑虑。预计周五的一份报告将显示,7月份不包括食品和能源的个人消费支出价格指数同比上涨2.9%。这将是五个月来最快的增速。

eToro 的 Bret Kenwell 表示:“符合或低于预期的结果可能会巩固投资者对 9 月份降息的信心。”“虽然高于预期的数字可能不会取消下个月的降息,但随着对通胀的担忧加剧,可能会影响华尔街的情绪。”

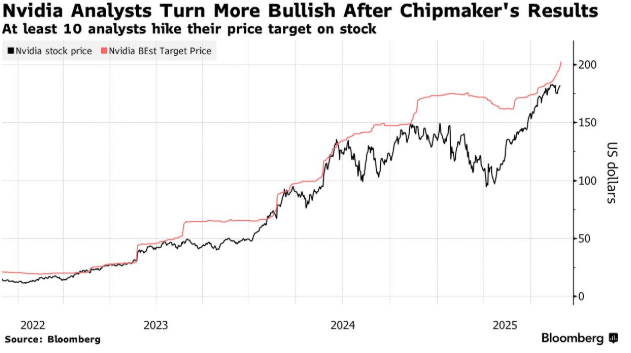

标准普尔 500 指数突破 6500 点,受科技股上涨提振。 尽管前景平淡,但由于几位分析师提高了目标价,英伟达公司收窄了跌幅。在稍晚时候,戴尔科技公司给出了乐观的展望。

对政策敏感的两年期国债收益率上升两个基点至 3.63%。互换合约继续完全预期美联储在今年 10 月份降息 25 个基点,并在年底前再次降息。市场已预期 9 月份降息约 20 个基点。

经通胀调整后的国内生产总值(GDP),衡量了美国生产的商品和服务的价值,第二季度以年化3.3%的速度增长。相比之下,最初报告的增长率为3%。

Northlight Asset Management的Chris Zaccarelli表示:“经济似乎正在全速运转,对于市场来说,这应该是一种信心的提升,表明今年早些时候的大部分关税焦虑都是错位的。然而,市场已经消化了9月份降息的预期,重要的是,从现在到那时,通胀数据要保持克制。”

他指出,只要即将发布的通胀报告没有意外上涨,市场应该会继续稳步走高。

扎卡雷利表示:“尽管我们对估值过高感到担忧,但在经济衰退之前采取先发制人的行动并不明智。牛市依然活跃,需要像经济衰退这样有意义的催化剂才能使其脱轨。”

致 LPL Financial 的 Jeff Roach 而言,第二季度增长的上调提高了第三季度的门槛。

Roach 表示:“就业增长放缓表明经济将无法跟上前一季度高于趋势的增长速度。第三季度增长放缓将为那些呼吁降息的人火上浇油。”

根据 Plante Moran Financial Advisors 的 Jim Baird 的说法,虽然最新的 GDP 报告提供了一些更清晰的信息,但重点仍然是高企的通胀与疲软的劳动力市场之间的微妙平衡。

Baird 指出,美联储主席杰罗姆·鲍威尔上周在杰克逊霍尔的讲话中,为寻求九月份降息的投资者抛出了又一根救命稻草。 决策者是否会在未来几个月进一步放松政策则不太确定。

Baird 表示:“鲍威尔承认就业市场面临的风险日益增加,这似乎为进一步降息打开了大门,即使大多数通胀指标仍然高于央行的舒适区。”

美国上周首次申请失业救济人数小幅下降至22.9万人,表明在经济不确定性背景下,雇主们正努力留住现有员工。

企业一直不愿大规模裁员,但已经缩减了招聘规模。与此同时,重复申请数量居高不下表明,失业人员找到工作需要更长时间。

与此同时,GDP报告还显示,第二季度不包括食品和能源的个人消费支出(PCE)增长率为2.5%,与最初的估计相同。

彭博经济的斯图尔特·保罗表示,虽然核心通胀可能会上升——很大程度上是由于金融服务价格上涨——但周五公布的7月数据可能会显示关税的传导速度放缓。

盈透证券的史蒂夫·索斯尼克表示:“鉴于我们看到在通胀数据公布前,股市略有上涨的尝试,除非核心PCE意外走高,否则本周剩余时间的短期风险将是上行,而不是下行。”

索斯尼克说:“昨天我们写道,英伟达的收益有可能彻底摧毁或彻底加速主要股指。到目前为止,两者都没有做到。理论上,明天的核心PCE报告也能做到同样的事情,但交易员们认为它也不会产生什么影响。这可能是谨慎的做法。”

对于英伟达,分析师们仍然看好其股票。彭博汇编的数据显示,至少有10家公司在英伟达发布财报后提高了其12个月目标价,平均上调幅度为3%,至202.60美元,理由是看好这家芯片巨头更长远的发展前景。

尽管周四华尔街保持平静,但LPL Financial的亚当·特恩奎斯特指出,金融市场通常会在9月份改变节奏,进入一个历史上与季节性疲软和市场不稳定相关的时期。

特恩奎斯特指出,在过去的75年中,标准普尔500指数在9月份平均下跌0.7%,使其成为股市表现最差的月份。当9月份收跌时,平均损失为3.8%。相比之下,9月份上涨时的平均收益为3.2%。

“蓝天”

他说:“季节性数据代表了股票的典型气候,而不是天气。目前,标准普尔500指数的天气充满了蓝天和历史新高。当我们考虑动量和趋势时,我们认为这是非常必要的背景,9月份看起来并没有那么糟糕。”

他说,当标准普尔500指数在9月份之前高于其200日移动平均线时,该月的平均价格回报率跃升至1.3%,其中60%的情况产生积极结果。

瑞银全球财富管理的乌尔丽克·霍夫曼-布查迪表示:“我们对股市前景仍然充满信心,并预测到2026年6月标准普尔500指数将达到6,800点。我们认为,广泛且多元化的股市敞口应该使投资者能够参与人工智能驱动的增长,尽管我们看到在个股和主题层面有更大的机会。”

她的公司建议投资者寻求在人工智能价值链上更均衡的配置,目前更倾向于那些滞后者,因为它们提供了更具吸引力的风险回报权衡。除了科技行业,该公司还看好美国股票中的医疗保健、公用事业和金融行业。

公司亮点:

戴尔科技公司(Dell Technologies Inc.)提高了其年度展望,并公布了季度销售额和利润,均超过了分析师的预期。这得益于对人工智能服务器的持续强劲需求,这些服务器为不断扩展的数据中心提供动力。

盖璞公司(Gap Inc.)预计今年的利润率将下降,这表明关税正在减缓这家零售商近期扭亏为盈的势头。

Snowflake公司股价飙升,此前该公司给出了强劲的展望,缓解了投资者对软件供应商将受到经济放缓以及来自人工智能新贵竞争的担忧。

CrowdStrike Holdings Inc. 在发布强劲业绩的盈利报告后上涨,但销售额预测略低于分析师的预期。

百思买公司(Best Buy Co.)警告称,在关键的假日购物季到来之前,关税继续对其业务构成压力,这使其三年多来首次实现销售额增长的季度黯然失色。

Bath & Body Works Inc. 的利润自2020年以来首次低于预期,突显了其新任首席执行官面临的扭亏为盈的挑战。

维多利亚的秘密公司(Victoria's Secret & Co.)在强劲的季度销售额表明新任首席执行官希拉里·苏珀(Hillary Super)的扭亏为盈计划正在发挥作用后,提高了其展望。

迪克斯体育用品公司(Dick's Sporting Goods Inc.)下跌,因为该零售商准备收购Foot Locker Inc.,这表明投资者对其管理层扭转这家陷入困境的运动鞋连锁店的能力感到紧张。

多伦多道明银行(Toronto-Dominion Bank)和加拿大帝国商业银行(Canadian Imperial Bank of Commerce)的业绩均超出预期,因为两家公司都报告其国内银行业务部门表现强劲,且贷款损失拨备低于预期。

日本制铁株式会社(Nippon Steel Corp.)表示,在收购美国钢铁公司(United States Steel Corp.)后,该公司正朝着实现年产1亿吨粗钢产能的长期目标更进一步。

以下是市场的主要变动:

股市

标普500指数上涨0.3%,截至纽约时间下午4点

纳斯达克100指数上涨0.6%

道琼斯工业平均指数上涨0.2%

MSCI世界指数上涨0.5%

彭博Magnificent 7总回报指数上涨0.5%

罗素2000指数上涨0.2%

英伟达下跌0.8%

汇市

彭博美元现货指数下跌0.3%

欧元上涨0.4%至1.1683美元

英镑上涨0.1%至1.3512美元

日元上涨0.3%至每美元146.92日元

加密货币

比特币下跌0.5%至111,913.45美元

以太币下跌3.4%至4,439.68美元

债市

10年期美国国债收益率下降3个基点至4.21%

德国10年期国债收益率几乎没有变化,为2.69%

英国10年期国债收益率下降4个基点至4.70%

2年期美国国债收益率上升2个基点至3.63%

30年期美国国债收益率下降5个基点至4.88%

商品

西德克萨斯中质原油上涨0.3%至每桶64.32美元

现货黄金上涨0.7%至每盎司3,422.14美元