华尔街的夏季平静被打破,大型科技股的抛售拉低了股市,突显了美国市场对少数增长巨头的狭隘依赖。

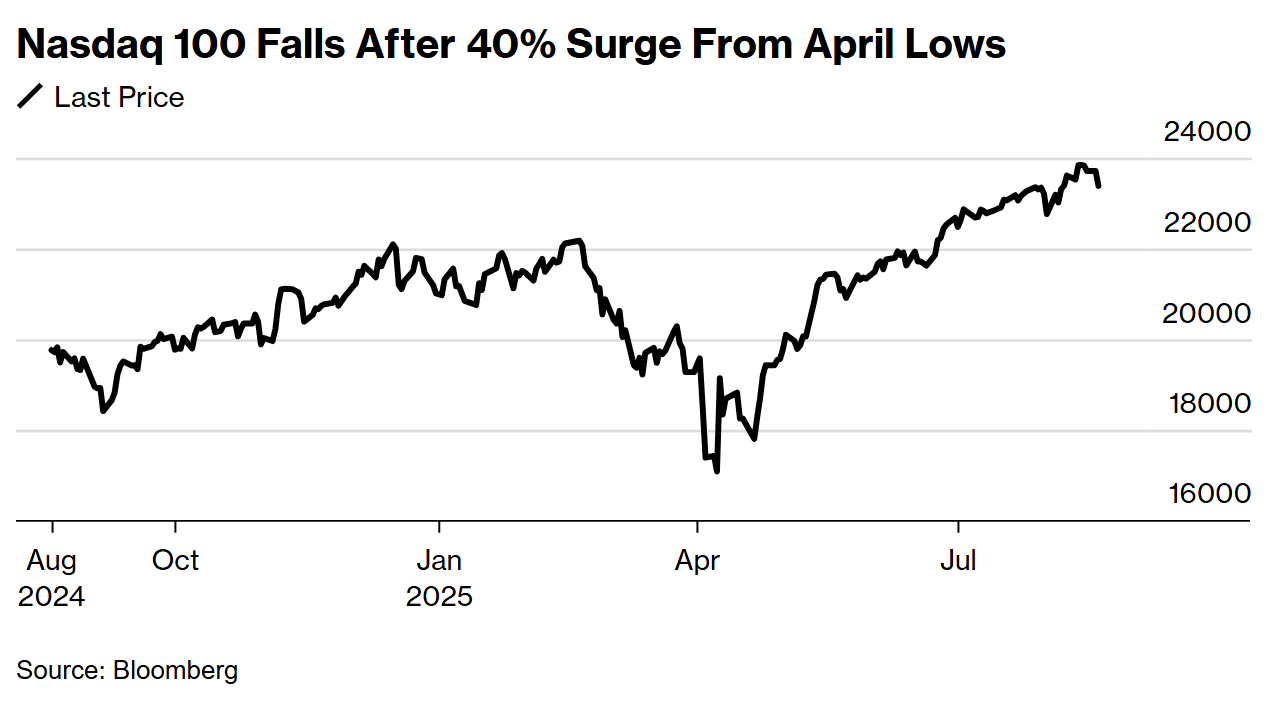

纳斯达克100指数下跌1.4%,这是自4月份关税冲击以来的第二大跌幅,其中英伟达公司下跌3.5%。这种压力抵消了标普500指数中超过350只股票的涨幅,暴露了由大型市值公司支撑的指数脆弱性。家得宝公司的业绩提振了大型零售商的表现,而英特尔公司因美国正在敲定一项持股10%的交易细节而大幅上涨。

科技股下跌。摄影师:Michael Nagle/Bloomberg

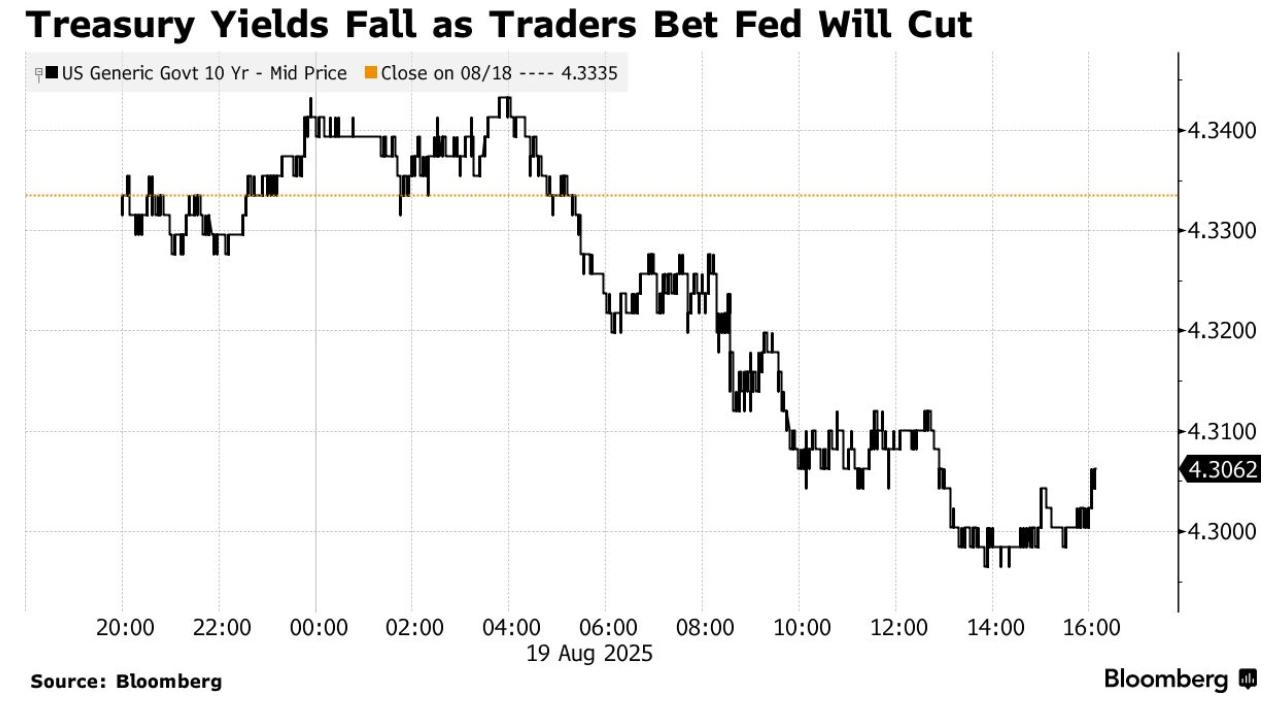

在周五杰罗姆·鲍威尔的杰克逊霍尔演讲之前,美国国债上涨,交易员加大押注9月降息。十年期国债收益率下滑三个基点至4.30%。标普全球评级表示,关税收入有助于缓解减税对美国财政健康造成的影响,使其能够维持信用评级。加密货币领域也加入了风险资产的下跌行列。

根据花旗集团(Citigroup Inc.)的克里斯·蒙塔古(Chris Montagu),受强劲财报季影响,美国股票市场的持仓水平依然处于高位。在城堡证券(Citadel Securities),斯科特·鲁布纳(Scott Rubner)表示,个人投资者可能会在9月份放缓股票购买的迅猛步伐,但预计将在今年稍晚时恢复。

“当市场在上涨时,总是更容易一点,”Strategas的尼古拉斯·博恩萨克(Nicholas Bohnsack)表示。“很难挑出看多论点中的漏洞;阻力最小的路径可能是继续向上,但我们越来越担心传统风险资产(股票和债券)的估值似乎已经趋于完美。”

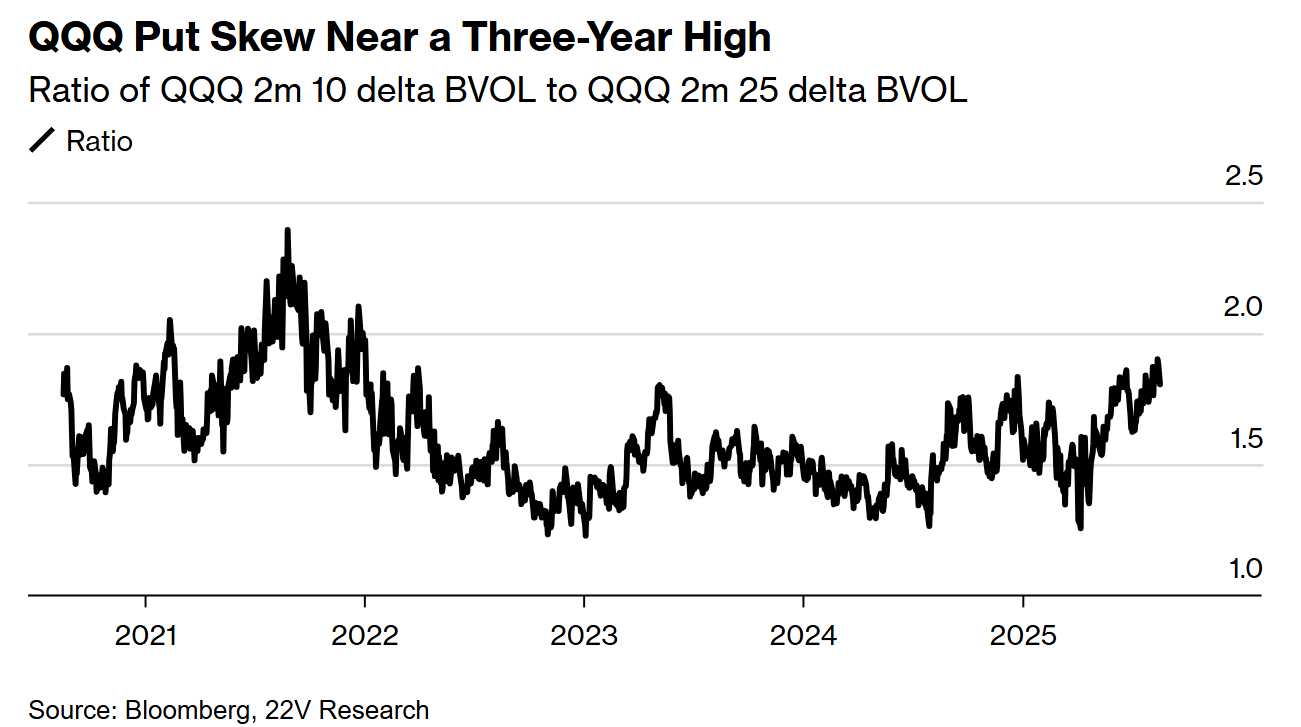

根据22V Research的杰夫·雅各布森(Jeff Jacobson)的说法,期权交易员担心在经历了迅猛上涨后,科技板块可能出现疲软,并试图通过在Invesco QQQ Trust Series 1 ETF上购买“灾难性”看跌期权来保护自己。显示对冲大幅下跌与小幅下跌成本差异的指标目前处于接近三年来的高位。

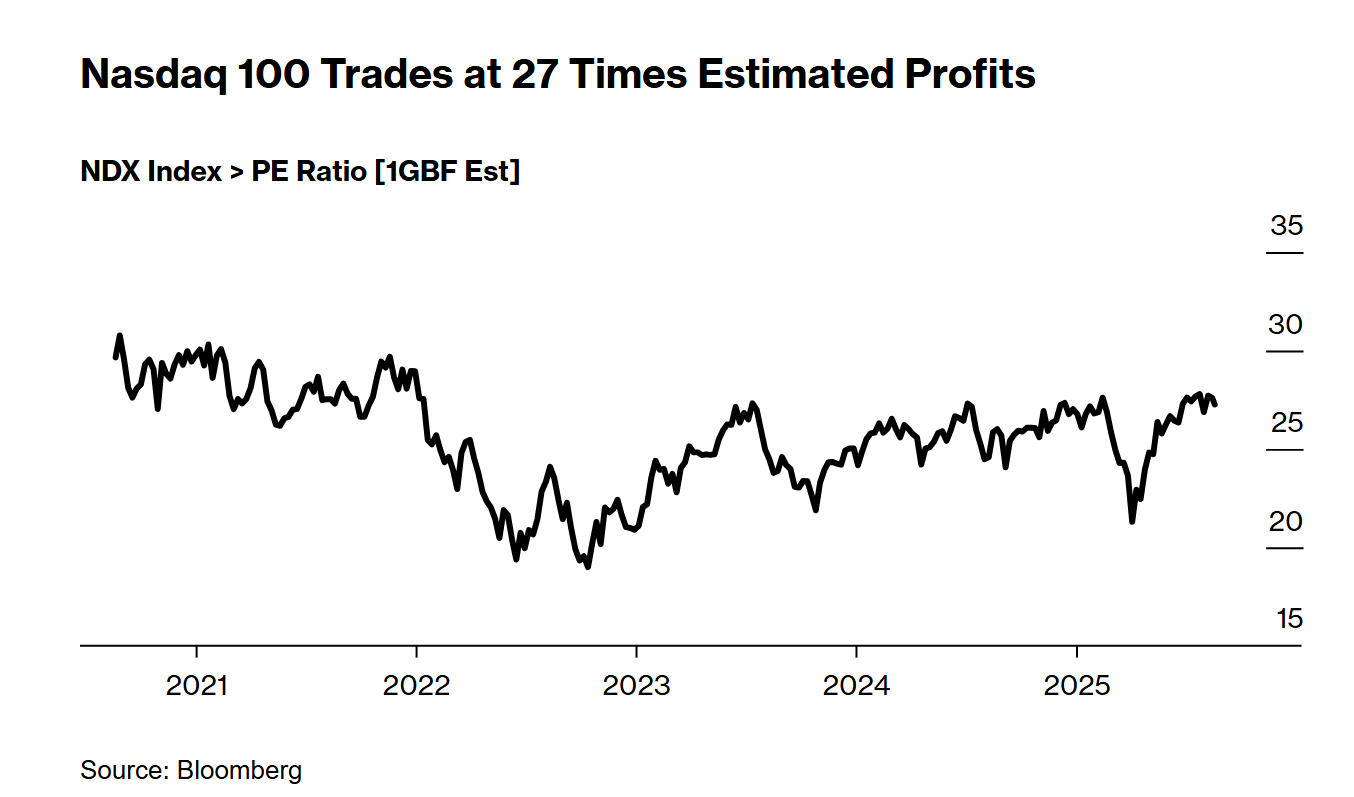

估值过高是导致抛售的一部分原因。据彭博社汇编的数据,纳斯达克100指数的交易市盈率为未来12个月预期利润的27倍。

美国银行策略师迈克尔·哈特尼特领导的团队最近表示,从4月低点推动所谓“七巨头”股票上涨的这一轮行情看起来有些过头了。哈特尼特今年多次警告美国股市存在泡沫风险。

在阿波罗公司,托尔斯滕·斯洛克表示,人工智能将对我们的生活和生产率产生重大影响。但这并不意味着标普500指数中的科技公司是正确定价的。目前的情况与1990年代的科技泡沫出奇地相似。

上个季度,科技行业重新成为标普500指数的表现最佳板块,帮助指数攀升至历史新高。然而,根据eToro的布雷特·肯韦尔的说法,尽管估值似乎偏高,但高增长预期有助于证明价格的合理性。他表示,同时,人工智能热潮和市场动能能够帮助科技行业保持领先地位。

无论资金是继续流入“卓越七强”领军企业还是在该集团内部轮动,投资者可能会在2025年下半年寻求科技领域的持续领导地位,他指出。

最近科技股的上涨很大程度上是强劲企业基本面的支撑,Pioneer Financial的Stephen Schwartz表示,他认为在与人工智能建设相关的持续资本支出热潮中,科技股的反弹仍有支撑。

“由于政策明朗化、盈利超预期以及利率下降预期,市场自4月低点以来出现了强劲反弹,”他说。“我们相信,人工智能动力引擎将在整个2026年余下时间继续带来强劲的盈利势头,推动股市达到更高水平。”

与此同时,交易员正为鲍威尔周五在怀俄明州杰克逊霍尔的讲话做准备,而国债市场几乎锁定下个月将进行四分之一点的降息,并预计年底前至少再降一次。

“随着市场为鲍威尔在杰克逊霍尔的讲话做准备,我们会认为,如果美联储主席选择对市场普遍预期的9月降息泼冷水,这对国债来说是最大的风险,”BMO资本市场的伊恩·林根说道。

虽然这并不是林根的基本预期,但他表示,如果鲍威尔未能兑现当前市场预期的鸽派程度,那么收益率曲线的短端将面临修正风险。

投资者正在等待鲍威尔确认市场定价,或者通过提醒在下次政策会议之前到来的新数据可能会改变局势来进行反驳。他们还在寻找关于美联储明年降息长期轨迹的线索。

几周前,当最新的就业报告显示招聘疲软时,降息的理由几乎被否定了。但随后,美国批发价格出现了三年来的最大涨幅——这加剧了对关税引发的通胀的担忧,这种担忧使美联储官员今年迄今一直处于观望状态。

尽管最近的通胀数据波动较大,并且存在一些矛盾信号,但施瓦茨表示,市场普遍认为2022年的通胀激增已成过去。

“虽然我们预计短期内会有一些波动,但我们相信市场将继续走出通胀的阴影,而经济和美国消费者的韧性足以保持持续增长,”他说。

在美国银行,策略师包括马克·卡巴纳和梅根·斯威伯表示,他们认为鲍威尔的态度不会像市场预期的那样鸽派。

“鲍威尔对最近滞胀性数据的反应将是关键,”他们指出。“他会被就业数据修正吓到,还是会更倾向于劳动力供应减少的趋势?”

在接受彭博电视采访时,美联储理事米歇尔·鲍曼被问及是否有兴趣担任央行主席时回避了此问题。

在地缘政治方面,美国总统唐纳德·特朗普敦促俄罗斯总统弗拉基米尔·普京和乌克兰总统沃洛季米尔·泽连斯基表现出一些“灵活性”,因为美国总统正加快努力结束乌克兰战争,并鼓励两位领导人举行双边峰会。

“尽管感觉和平之路至少稍微更清晰了,但交易员仍保持警惕,”City Index和Forex.com的Fawad Razaqzada表示,“这是有道理的——最艰难的对话,特别是关于领土问题,仍然在前方。”

企业要点:

微软公司员工已开始在公司位于华盛顿雷德蒙德的总部搭建抗议营地,升级其呼吁公司停止因加沙战争而与以色列开展业务的活动。

软银集团同意购买价值20亿美元的英特尔公司股票,这是一笔意外交易,旨在支撑一个陷入困境的美国公司,同时提升其自身的芯片雄心。

Meta平台公司将其新成立的人工智能部门分为四个独立团队,并重新分配了公司许多现有的人工智能员工,试图更好地利用最近收购的价值数十亿美元的人才。

Palo Alto Networks公司给出了超出预期的年度业绩预测,因为该公司希望为客户提供一套基于人工智能的网络安全产品,以抵御攻击。

苹果公司正在印度的五家工厂扩大iPhone的生产规模,包括最近开设的两家工厂,以减少其对中国生产美国市场机型的依赖。

特斯拉公司将其新款六座Model Y运动型多功能车的价格定在与当地竞争对手理想汽车扩展版L8车型同一水平,以在中国竞争激烈的市场赢得中产阶级家庭。

商务部长霍华德·鲁特尼克表示,他支持通过整合的方式提高美国货运铁路行业效率,这可能会推动联合太平洋公司以720亿美元收购诺福克南方公司的交易。

福特汽车公司和韩国的SK On公司正在为肯塔基州新建的合资电池工厂生产的多余电池供应寻找买家,这凸显出美国电动车需求的减弱。

Viking Therapeutics公司的一款实验性抗肥胖药在中期研究中表现不佳,再次标志着一种口服替代方案未达预期,与目前流行的减重注射相比表现较弱。

英美资源集团在其重组计划上遭遇重大挫折,因皮博迪能源公司决定终止其以38亿美元收购其炼钢用煤炭业务的交易,此前一家澳大利亚煤矿发生火灾。

美国电力和天然气公用事业公司Black Hills公司与NorthWestern Energy集团同意合并,此次价值36亿美元的交易凸显了由数据中心释放的电力需求繁荣。

Nexstar传媒集团同意以35亿美元收购电视台运营商Tegna公司,这是一笔现金交易,预计将大幅扩展Nexstar的覆盖范围至美国80%的家庭,并测试特朗普政府对市场整合的接受度。

美敦力集团将在Elliott投资管理公司成为其最大投资者之一后,扩大董事会。这家医疗设备制造商还报告了超出预期的利润,并上调了全年盈利指引。

彭博策略师表示:

“由于温和的通胀数据,美联储当前保持开放降息立场,这是一个最佳状态,既防止了国债收益率曲线陡峭化,也让'七大天王'财报和更广泛的标普500利润故事继续主导市场。”

——Edward Harrison,宏观策略师,Markets Live。

市场主要变化如下:

股票

标普500指数下跌0.6%(截至纽约时间下午4点)

纳斯达克100指数下跌1.4%

道琼斯工业平均指数几乎持平

MSCI全球指数下跌0.4%

彭博“七大天王”总回报指数下跌1.7%

罗素2000指数下跌0.8%

标普500等权重指数上涨0.5%

英特尔上涨7%

货币

彭博美元现货指数上涨0.1%

欧元下跌0.1%至1.1647美元

英镑下跌0.1%至1.3490美元

日元上涨0.2%至每美元147.61日元

加密货币

比特币下跌2.9%至113,108.39美元

以太币下跌4.4%至4,142.68美元

债券

10年期美国国债收益率下降3个基点至4.30%

德国10年期国债收益率下降1个基点至2.75%

英国10年期国债收益率几乎持平于4.74%

2年期美国国债收益率下降1个基点至3.75%

30年期美国国债收益率下降3个基点至4.90%

大宗商品

西德克萨斯中质原油下跌1.5%至每桶62.44美元

黄金现货下跌0.5%至每盎司3,316.09美元