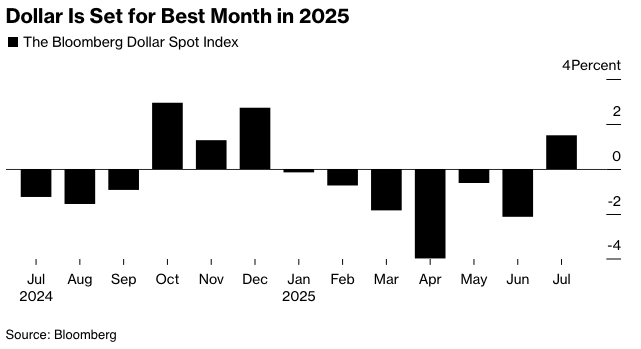

华尔街交易员在高位抛售股票,美元则创下5月以来最大涨幅,原因是唐纳德·特朗普总统与欧盟达成关税协议,提振了人们对延长中美贸易休战的希望。国债小幅走低。

本周是为今年余下时间市场定下基调的一周,美元指数上涨近1%。欧元跌幅为两个多月来最大。标普500指数短暂突破6400点,最终收盘几无变动。由于美国国债销售结果好坏参半,国债价格几乎没有变动。由于特朗普表示他将缩短俄罗斯与乌克兰达成休战的时间表,油价上涨。

华尔街开启繁忙的一周。摄影师:Michael Nagle/彭博社

在8月1日美国关税截止日期临近之际,交易员们将密切关注一系列重要数据,涵盖就业、通胀和经济活动。重头戏是周三,预计美联储将维持利率不变。此外,还有一系列大型科技公司的财报发布,四家总价值高达11.3万亿美元的巨头将公布业绩。

“这是市场一周中最繁忙的时候,”摩根士丹利E*Trade的克里斯·拉金说。“本周可能决定近期内这种势头的成败。”

美国和中国官员结束了为期两天的会谈的第一天,旨在将他们的关税休战协议延长至8月中旬的截止日期之后,并探讨在维护贸易关系的同时保障经济安全的方法。加拿大总理马克·卡尼表示,他的政府仍在与特朗普政府进行深入的贸易谈判。

由于债务上限造成的扭曲,美国财政部将其对本季度联邦借款的估计提高到1万亿美元。周三,财政部将宣布未来几个月发行票据和债券的计划——交易商普遍认为该计划将保持不变。

特朗普周日在苏格兰发表讲话,宣布欧盟协议时,简要介绍了华盛顿与北京的关系。“我们非常接近与中国达成协议。我们实际上已经与中国达成了一项协议,但我们将看看情况如何,”他说道,但没有详细说明。

西北互助财富管理公司的布伦特·舒特表示:“随着更多贸易协议的宣布,笼罩在商业和经济上的不确定性可能会有所缓解。” “此外,在4月2日宣布对等关税后,最终贸易协议的影响可能小于最初的预测。”

麦格理集团的蒂埃里·威兹曼认为,虽然今天美元的强势可能反映了人们认为新的欧盟协议偏袒美国的看法,但也可能反映了美国正在重新与主要盟友接触的感觉。

“无论我们是否同意使用关税和已宣布的协议,我们都在解决主要问题,这将使美国企业能够调整和计划,无论是好是坏,”Boock Report的彼得·布克瓦尔表示。“现在我们可以专注于这一切如何发展。”

美联储主席杰罗姆·鲍威尔和他的同事们将于周二开始进入央行董事会议室,召开为期两天的会议,在巨大的政治压力、不断变化的贸易政策和经济逆流时期,审议利率问题。

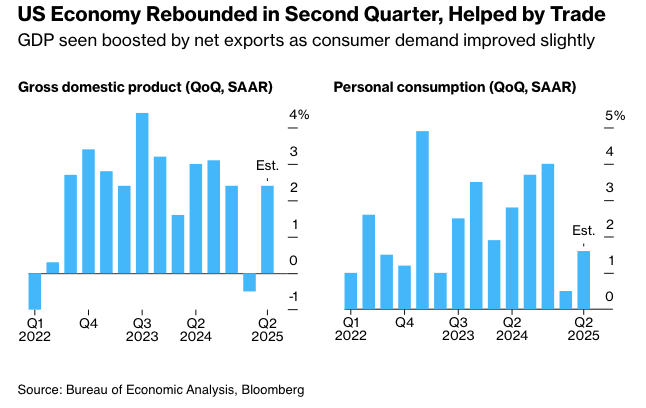

罕见的是,决策者将在政府发布国内生产总值、就业和美联储首选价格指标报告的同一周召开会议。 预测人士预计,大量数据将显示第二季度经济活动反弹。

尽管股市在稳健上涨后横盘整理,但Navellier & Associates首席投资官路易斯·纳维里埃表示:“如果财报没有意外,且美联储发表一些鸽派言论,我们很可能会在本周末看到更多新高。”

RGA Investments的里克·加德纳表示:“我们预计美联储不会在周三降息,但他们有可能发出更强烈的信号,表明今年秋季可能会降息,尤其是在通胀数据即使在这种关税环境下仍然保持温和的情况下。”

加德纳还表示,虽然股市估值很高,但这本身并不是估值不能从这里进一步扩张的理由。

事实上,本财报季开局良好,所有目光都将集中在周三微软公司和Meta Platforms Inc.的业绩以及周四苹果公司和亚马逊公司的业绩上。

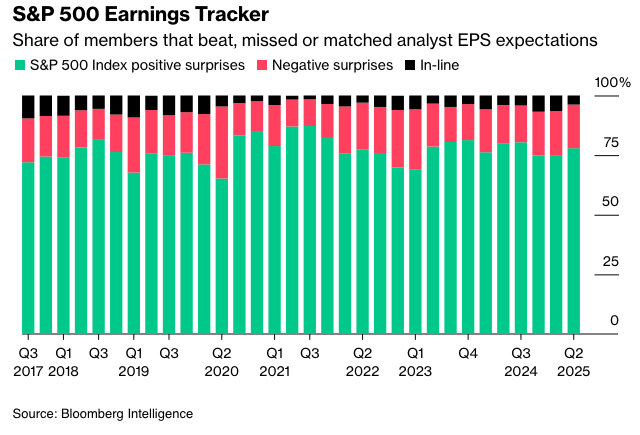

到目前为止,美国企业似乎正在从容应对关税。彭博行业研究汇编的数据显示,大约有三分之一的标普500公司已经发布了财报,其中约82%的公司超过了利润预期,有望迎来近四年来的最佳季度。

奥本海默资产管理公司的约翰·斯托尔茨弗斯认为,如果贸易谈判取得进展,标普500指数将连续第三年实现20%的涨幅,这是自1990年代末以来从未见过的壮举。他将美国基准指数的年底目标价提高到7100点。

包括摩根士丹利的迈克尔·威尔逊在内的一些市场预测者对标普500指数变得更加乐观,因为他们预计盈利将保持乐观。

Piper Sandler的克雷格·约翰逊认为,技术证据表明,自4月份低点以来,股市参与度有所扩大。

他说:“尽管在投资者等待财报之际,动能略有放缓,但几个主要指数创下历史新高,以及市场广度的改善,继续吸引投资者入场,提供了逢低买入的机会。”

在加拿大皇家银行资本市场,洛里·卡尔瓦西纳表示,现在就排除关税对通胀和企业盈利的影响还为时过早。

她指出:“如果公司对2026年的展望最终没有投资者预期的那么乐观,这也将对股价走势构成风险。”

标普500指数的市盈率约为预期收益的22.5倍,而10年平均值为18.6倍。这引发了人们的担忧,即可能没有多少犯错的空间。

摩根士丹利财富管理的丽莎·沙莱特表示:“股市惊人的反弹和韧性再次壮大了股票投资者的胆量,他们已经形成了围绕‘逢低买入’的肌肉记忆。”

她表示:“随着波动率与压力指标脱钩,被动指数已逐步创下新高,而市场上最具投机性的领域已开始领先。自满情绪高涨,估值偏高。在这种环境下,我们希望成为精选个股的人。”

在Nationwide的马克·哈克特看来,这可能是我们很久以来见过的技术动能和基本面实力最引人注目的交汇点。

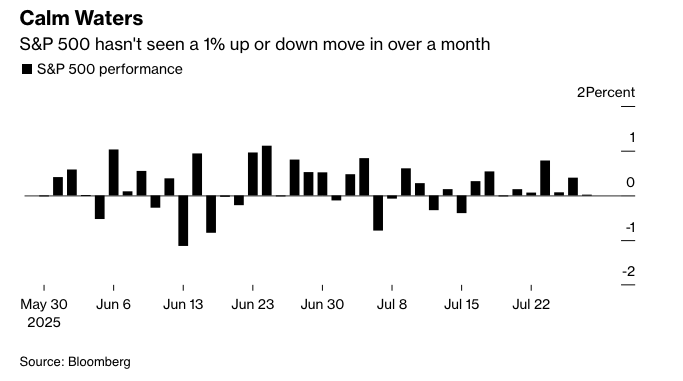

他说:“标普500指数在一个多月里没有出现1%的波动,但空头已经屈服。没有人愿意做空这个市场,即使是通常持怀疑态度的投资者也被吸引进来。虽然现在还不是爆涨到顶,但这种情况发生的几率正在上升。”

如果情绪持续转变,逢低买入者依然积极,我们可能会看到经典的融涨——并且未来几周的任何短期疲软都可能被积极买入,他说。

“然而,目前,空头正在整个夏季冬眠,”哈克特总结道。

Ameriprise的Anthony Saglimbene表示:“我们倾向于对美国股市在年底前持较为乐观的态度,但前提是基于风险进行平衡的投资组合。然而,这一观点取决于今年企业盈利能力和经济增长保持积极态势,避免出现最糟糕的关税情景,以及投资者仍然愿意‘逢低买入’。”

Invesco全球市场策略办公室认为,市场已经从几个方面找到了信心。

策略师们表示:“首先,4月初围绕贸易产生的最坏担忧并未成为现实,而且关键的贸易协议正在签署。关税税率与去年相比仍然很高,但似乎可以控制。我们认为,企业和消费者可以分摊成本,而不会对增长或通货膨胀产生重大影响。”

Invesco策略师还指出,中期和长期真正应该关注的是企业的盈利。

瑞银全球财富管理公司的Mark Haefele表示:“在经历了强劲的市场反弹后,投资者应该为短期内的新一轮波动做好准备。潜在的市场下跌可能为投资者提供建立股票长期敞口的机会。”

公司要闻:

三星电子公司将在一项价值165亿美元的新协议中为特斯拉公司生产人工智能半导体,这对表现不佳的代工部门来说是一项胜利。

Wolfe Research将德州仪器公司评级上调至跑赢大盘,称该芯片制造商“接近一个支出周期的尾声”。

Evercore将思科系统公司评级下调至与大盘持平,理由是最近的上涨后估值过高。

摩根大通公司将耐克公司评级上调至增持,理由是这家运动服装制造商的五年多项复苏计划对盈利的影响。

Albertsons Cos.要求克罗格公司提供有关个人行为的详细信息,这些行为导致该公司更换了首席执行官,后者主导了失败的246亿美元收购案,该收购案目前是两家公司之间诉讼的焦点。

PayPal Holdings Inc. 将很快允许企业在结账时接受一百多种加密货币。

罗氏控股计划测试一种实验性药物是否能预防高危人群的阿尔茨海默病症状,这是该公司对药物制造领域中最容易失败的领域之一的最新投资。

Arrowhead Pharmaceuticals Inc. 周一表示,它在未来两个月内将收到Sarepta Therapeutics Inc. 支付的1亿美元里程碑款项,这给这家陷入困境的生物技术公司带来了压力,该公司几天前因安全问题停止销售其最大的药物。

EssilorLuxottica SA第二季度营收好于预期,这家全球最大的眼镜制造商在欧洲表现强劲,并继续推进其智能眼镜计划。

华纳兄弟探索公司宣布了将流媒体和工作室业务从其有线电视网络分离后产生的两家公司的名称。

以下是市场的主要变动:

股票

截至纽约时间下午 4 点,标普 500 指数几乎没有变化

纳斯达克 100 指数上涨 0.4%

道琼斯工业平均指数下跌 0.1%

MSCI 全球指数下跌 0.3%

彭博七巨头总回报指数上涨 0.8%

罗素 2000 指数下跌 0.2%

货币

彭博美元现货指数上涨 0.8%

欧元下跌 1.3% 至 1.1592 美元

英镑下跌 0.6% 至 1.3355 美元

日元下跌 0.6% 至每美元 148.56 日元

加密货币

比特币下跌 0.6% 至 118,128.17 美元

以太币下跌 0.6% 至 3,802.22 美元

债券

10 年期美国国债收益率上升 2 个基点至 4.41%

德国 10 年期国债收益率下降 3 个基点至 2.69%

英国 10 年期国债收益率上升 1 个基点至 4.65%

商品

西德克萨斯中质原油上涨 3% 至每桶 67.10 美元

现货黄金下跌 0.6% 至每盎司 3,317.25 美元