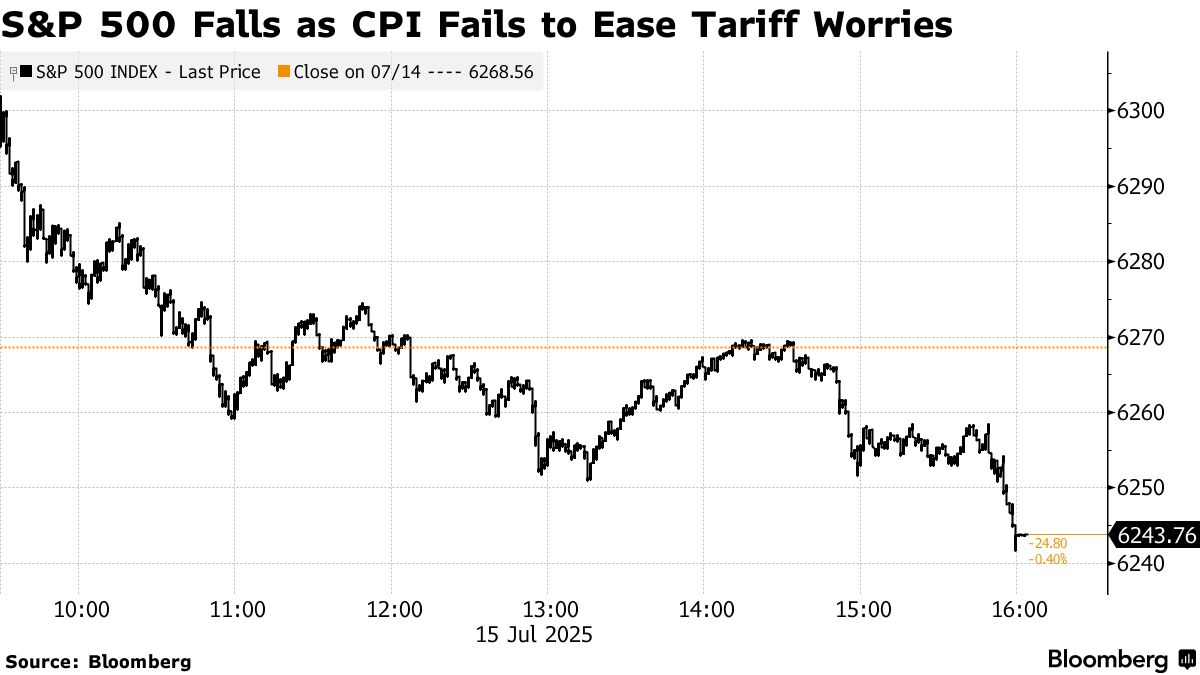

相对温和的通胀数据未能缓解华尔街对关税影响的担忧,股市和债市最初的反弹因市场押注美联储将暂时维持利率不变而消退。受英伟达(Nvidia Corp.)和超微半导体(Advanced Micro Devices Inc.)将恢复部分芯片对华销售的消息提振,科技股上涨,交易员们也在分析各银行的业绩。

标普500指数在早些时候突破6300点后回落。由于富国银行(Wells Fargo & Co.)下调了净利息收入预期,美国金融巨头指数下跌。摩根大通(JPMorgan Chase & Co.)即使投行部门意外盈利,股价也下跌。花旗集团(Citigroup Inc.)因股票回购计划而创下2008年以来的新高。虽然短期国债跌幅领先,但长期国债也下跌——30年期国债收益率突破5%。美元上涨0.4%。

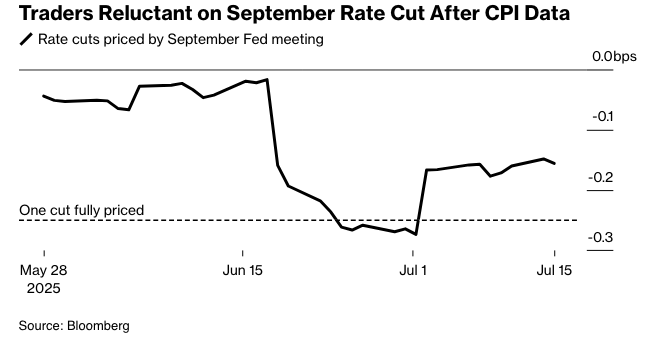

美国潜在通胀在6月份的涨幅低于预期,已经是连续第五个月低于预期,尽管细节显示企业正开始更明显地将部分与关税相关的成本转嫁给消费者。交易员们认为,美联储今年降息超过一次的可能性略有下降,且9月份采取行动的可能性现在仅略高于50%。

Regan Capital的Skyler Weinand表示:“通胀前景的关键问题是关税。关税影响在数据中显现需要一些时间,但很可能即将迎来关税驱动的通胀清算。美联储在采取任何利率行动之前,会希望观察未来几个月的通胀和就业报告。”

财政部长斯科特·贝森特建议,美联储主席杰罗姆·鲍威尔应在其2026年5月任期结束后卸任。当被问及总统唐纳德·特朗普是否曾亲自要求贝森特担任美联储主席时,这位财政部长表示,“我是决策过程的一部分。”他指出,“这是特朗普总统的决定,并将按照他的速度进行。”

消费者价格指数(不包括通常波动较大的食品和能源类别)较5月上涨0.2%。虽然汽车价格的下降有助于抑制该指数,但受特朗普关税影响的商品类别,包括玩具和家电,以多年来最快的速度上涨。

摩根士丹利财富管理的Ellen Zentner认为,通货膨胀已经开始显现关税传导的最初迹象。她表示,虽然服务业通胀持续放缓,但受关税影响的商品加速上涨可能只是未来更大价格压力的开始。

“虽然任何关税引发的通胀上升都可能是短暂的,但随着更高关税的宣布,美联储至少在未来几个月保持观望是明智之举,”Principal Asset Management的Seema Shah表示。

在高盛资产管理公司,凯·海格指出,尽管潜在通胀仍然温和,但预计价格压力将会增强——而7月和8月的CPI报告将是需要跨越的重要障碍。

“目前,美联储仍处于观望状态,”海格说。“然而,如果潜在通胀继续保持良性,那么美联储在秋季重启宽松周期的大门仍然敞开。”

交易员本月降低了美联储放松政策的可能性。7月3日公布的强劲的6月就业数据使他们排除了在7月30日下次会议结束后降息的可能性,并降低了9月降息的概率,而截至6月底,市场已完全预期9月降息。

道明证券的奥斯卡·穆尼奥斯和根纳季·戈德堡表示,鉴于最近的贸易政策发展,美联储可能会选择保持耐心,等待通胀影响持续显现。

他们说:“今天的报告显示关税正在开始传递到核心商品通胀中,只要劳动力市场保持强劲,美联储就可以等待,看看通胀和通胀预期在夏季如何演变。”

太平洋投资管理公司的蒂芙尼·怀尔丁认为,尽管6月份的核心CPI相对于5月份有所走强,但美联储官员可能会欢迎这份报告——与关税相关的商品通胀上升证明了他们更为谨慎的立场是合理的,而服务类别持续的通货紧缩应支持9月及以后的降息。

她指出:“我们认为,通胀更多地集中在核心商品类别这一事实将使美联储更容易解释为什么他们在通胀高于目标的情况下降息。”

“如果你认为经济正在蹒跚前行,那么你就有理由认为物价压力很快就会消失,”Ritholtz财富管理的Callie Cox说。“但就目前而言,它们依然存在,好奇的人们可能会开始探究通货膨胀可能会达到什么程度。”

考克斯表示,未来几周可能会推动夏季市场进入更高的档位。

她说:“现在是多头拿出真凭实据的时候了,否则我们又要迎来一个沉闷的八月。” “最终,我们需要看到基本面支撑这些价格。我很想看看数据能否帮助我们实现这一点。”

根据美国银行公司(Bank of America Corp.)的一项月度调查,由于对经济增长和强劲的企业利润的乐观情绪,基金经理们正以创纪录的速度涌回高风险资产。调查显示,投资者投资组合中采取高于正常水平风险的比例,创下了自2001年以来的最大三个月增幅。

美国银行策略师Michael Hartnett表示,他不预计夏季股市会出现大幅回调,并补充说,股票敞口尚未达到“极端”水平,债券波动性仍然很低。

公司要闻:

苹果公司(Apple Inc.)达成了一项价值5亿美元的协议,从美国稀土生产商MP Materials Corp.购买稀土矿物,该公司上周刚刚获得了五角大楼的支持。

特斯拉公司(Tesla Inc.)开设了其在印度的第一家展厅,展示了Model Y汽车,起价接近7万美元。埃隆·马斯克(Elon Musk)的电动汽车制造商正寻求开拓新市场,以抵消其在已站稳脚跟的市场中销售放缓的影响。

空中出租车初创公司Joby Aviation Inc.计划将其在加州主要生产基地的飞机产量增加一倍,此前几周,该公司刚刚在迪拜完成了载人试飞。

CoreWeave Inc.是一家为包括OpenAI Inc.和微软公司(Microsoft Corp.)在内的公司提供人工智能计算能力的公司,该公司表示计划投资高达60亿美元在宾夕法尼亚州兰开斯特建立一个数据中心,以扩大其在美国的产能。

贝莱德公司(BlackRock Inc.)的收入和业绩费用低于预期,尽管这家全球最大的资产管理公司达到了创纪录的12.5万亿美元资产。

纽约梅隆银行公司(Bank of New York Mellon Corp.)第二季度利润超过分析师预期,原因是该行继续以更高的收益率再投资到期证券,推动收入增长9%。

优步科技公司(Uber Technologies Inc.)和百度公司(Baidu Inc.)计划通过一项为期多年的合作,在美国和中国大陆以外的几个市场推出网约车平台上的自动驾驶出租车。

佐治亚州监管机构批准了一项计划,该计划为南方公司(Southern Co.)最多增加150亿美元的支出打开了大门,以满足数据中心、新工厂和电动汽车预计激增的电力需求。

艾伯森公司(Albertsons Cos.)提高了全年销售额预期,但在利润率承压的情况下,维持了盈利预期不变。

市场主要动态:

股市

标普500指数截至纽约时间下午4点下跌0.4%

纳斯达克100指数上涨0.1%

道琼斯工业平均指数下跌1%

MSCI世界指数下跌0.5%

彭博美股七巨头总回报指数上涨0.4%

罗素2000指数下跌2%

KBW银行指数下跌2.4%

汇率

彭博美元现货指数上涨0.4%

欧元下跌0.5%至1.1601美元

英镑下跌0.3%至1.3386美元

日元下跌0.8%至每美元148.86日元

加密货币

比特币下跌3.1%至116,443.69美元

以太币上涨1.3%至3,043.13美元

债券

10年期美国国债收益率上升5个基点至4.48%

德国10年期国债收益率下降2个基点至2.71%

英国10年期国债收益率上升3个基点至4.62%

大宗商品

西德克萨斯中质原油下跌0.4%至每桶66.69美元

现货黄金下跌0.4%至每盎司3,330.65美元