较宽松的方案和需求变更使得华尔街银行得以提高股东回报。

一些银行从更宽松的测试中获益,但没有哪家银行比高盛获益更多。© Getty Images

高盛在美联储今年的压力测试情景下,预计在经济冲击中仅损失 3 亿美元,远低于一年前预测的 180 亿美元——这也是该银行大幅增加股东派息的重要原因。

损失大幅下降反映了高盛近年来降低风险承担的努力,这要求该银行留出更多资本以应对市场波动。但这也反映了美联储测试的技术性变化,使得华尔街最大的银行更容易通过测试。这导致周二宣布了一系列股息增长和股票回购计划,让投资者受益。

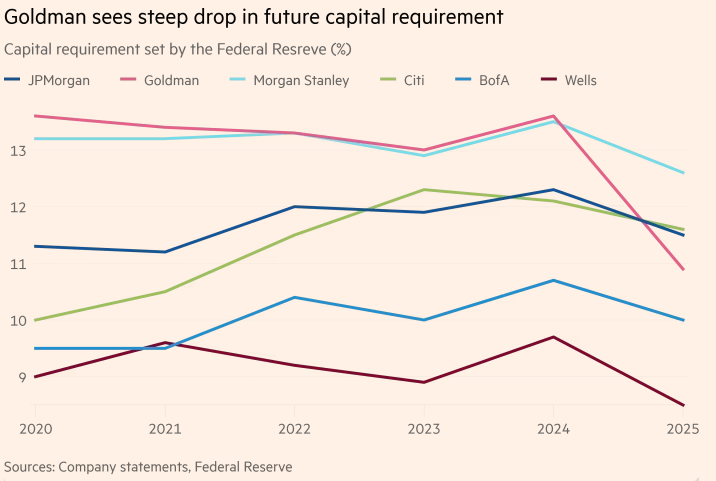

多家银行都受益于更宽松的测试,但没有哪家比高盛更受益。高盛表示,将把股息提高 33%,至每股 4 美元。预计损失的降低帮助其资本要求从之前的 13.6% 降至资产的 10.9%,这是自 2020 年实施当前美联储制度以来的最低水平。

巴克莱银行分析师 Jason Goldberg 表示:“高盛绝对是明显的赢家。”美联储拒绝置评。

高盛和其他大型美国银行都要接受美联储的年度压力测试,以评估它们承受市场冲击的能力。今年,美联储的压力测试评估了银行在以下情况下的表现:经济在一年内下降 7.8%,失业率上升至 10%,同时房价下跌 33%,商业地产价格下跌 30%。

对高盛特别有利的一项关键改动是,美联储在其市场冲击情景测试中排除了私募股权投资,而高盛在这一领域的直接风险敞口高于同行。

美联储还表示,它调整了其模型,更加重视市场对冲的收益和损失。美联储援引某些银行在2024年美国大选前夕出现的“非典型客户行为”,作为交易损失情景结果改善的一个因素——这种说法也被解读为包括高盛。

摩根士丹利全球银行业研究主管Betsy Graseck表示:“这种非典型的客户行为,即选前交易,以及对冲,美联储对对冲的评估和估值方式不同,是有帮助的。”

但高盛预计的交易损失仍然远低于竞争对手——摩根士丹利损失了70亿美元,而摩根大通则面临102亿美元的损失。 摩根士丹利过去几年的资本要求与高盛紧密相关,而摩根大通和花旗等大型存款银行通常有更低的要求。

多年来,美国银行一直抱怨美联储用于计算资本要求的模型不透明,通常对它们不利。 去年,当一个主要的行业游说团体对美联储提起诉讼,试图使流程更加透明,结果减少波动时,这种不满情绪达到了沸点。

美联储表示,它的目标是提高压力测试过程的透明度。 分析师表示,如果没有美联储更多的披露,就无法知道为什么这种差异如此之大。

加拿大皇家银行(RBC)研究分析师Gerard Cassidy表示:“高盛可能比同行采用了更多的对冲衍生品策略,以在压力环境下保护自己,这当然是他们正在测试的目的。 当然可能就是这种情况,但我们没有透明度来真正说明。”

压力测试是自2008年金融危机以来实施的一系列银行监管规定的一部分,美联储利用这些规定来确定银行相对于其资产必须拥有的最低资本水平。 资本可以吸收损失,但银行更倾向于较低的要求,以便拥有更大的灵活性。

根据巴克莱银行戈德堡的计算,高盛的资本要求每降低10个基点,就能释放近7亿美元的资本,这些资本可用于资助其业务或返还给股东。

高盛首席执行官大卫·所罗门运营银行的首要任务之一是使其业务更具韧性,包括减少其自有资产负债表上的私募股权投资,转而专注于为外部投资者管理资金。

所罗门周二表示,压力测试结果“反映了我们多年来为降低资本密集度所做的工作”。

原文链接: https://www.ft.com/content/bb658ce5-95a8-4888-a253-8f3b8ea10f36