阿里巴巴集团控股有限公司标志位于2025年4月11日纽约证券交易所的地板上。来源:彭博社

虽然两国在5月份达成了临时的关税休战协议,在90天内大幅降低彼此出口产品的税收,但最终达成一项能够解决他们分歧的贸易协议可能需要更长的时间才能敲定。与此同时,紧张局势再次升级的可能性并非不存在。

当被问及特朗普总统是否会考虑将中国公司从纽约证券交易所和纳斯达克交易所踢出局作为贸易谈判的一部分时,美国财政部长斯科特·贝森特在4月份告诉福克斯商业频道,所有选项都“摆在桌面上”。总市值达1.1万亿美元的公司可能面临被清算的风险。

特朗普政府为何要将中国股票摘牌?

今年2月,特朗普发布了一份备忘录,提出了“美国优先投资政策”。该备忘录将中国列为外国对手,并表示将制定新规则,以防止美国投资者推进北京的“军民融合战略”——即民用公司支持军事和情报活动。

特朗普政府还将寻求确定中国公司是否符合《外国公司问责法案》所涵盖的审计标准。这项法律于2020年通过,此前,总部位于中国大陆和香港并在美国证券交易所上市的公司的会计操作,在特朗普第一个任期内成为一个引爆点。该法案授权美国证券交易委员会(SEC)在监管机构连续两年无法检查这些公司的审计报告时,责令这些中国公司退市。

在2022年,美国官员表示他们已获得足够的权限审查审计文件后,对金融监管的担忧被认为已经解决。但特朗普的回归以及美中贸易战的复燃,重新浮现了退市的威胁。

在同一份二月份的备忘录中,特朗普承诺审查中国公司在美国交易所交易时使用的上市结构。一些公司依赖有争议的壳公司,即所谓的“可变利益实体”(VIE),在纽约上市股票,尽管其中涉及法律和监管方面的复杂问题。这种结构意味着投资者并非直接拥有中国公司的股份,而是持有在开曼群岛或英属维尔京群岛等离岸避税天堂注册的实体的股份。

根据美中经济与安全审查委员会的数据,截至三月初,在美国交易所上市的286家中国公司中,超过一半使用了可变利益实体结构。

美国证券交易委员会(SEC)总部位于华盛顿特区。摄影师:Daniel Heuer/彭博社

还有谁支持将中国公司从美国退市?

华盛顿的一些政治鹰派人士认为,投资者正在被利用来资助中国公司,从而损害了本土美国竞争对手的利益,并可能资助不符合美国国家利益的技术开发,例如可用于军事用途的产品。

这些鹰派人士还质疑,由于可变利益实体(VIE)结构的法律地位存在不确定性,美国投资者对中国股票的所有权主张可能比他们意识到的风险更大。

据《金融时报》报道,5月初,一群共和党议员致信美国证券交易委员会(SEC)主席保罗·阿特金斯,敦促该监管机构将25家公司除牌,其中包括搜索引擎运营商百度公司、无人驾驶出租车公司小马智行和社交媒体平台微博公司。该信函称,这些公司与军方有联系,可能危及美国国家安全。

退市威胁有多迫在眉睫?

目前尚无明确的时间表。特朗普是否会真正执行中概股退市,取决于他是否真正与鹰派人士保持一致,并相信存在国家安全威胁,还是仅仅将此选项视为贸易战的施压手段。

与他时而采用时而放弃的关税策略不同,将中国公司从美国交易所除牌将是一种难以逆转的升级。在强制出售或禁止TikTok美国业务方面的拖延可能被视为特朗普倾向于采取更柔和立场的证据。

美国退市将如何影响中国公司?

他们进入深度和流动性强的美国资本市场的渠道将受到限制。拼多多(折扣电商平台Temu的母公司)、唯品会(在线折扣零售商)和好未来教育集团是最脆弱的公司之一,因为它们是少数几家没有在世界其他地方上市的在美国交易的中国公司。摩根大通公司的分析师估计,如果这些公司被美国交易所驱逐,它们可能会从主要的全球指数中剔除,导致被动管理型基金流出110亿美元。

中国公司如何为潜在的退市做准备?

自从特朗普第一个任期内出现退市威胁以来,许多中国公司已经在香港进行了二次上市,以此对冲美国监管风险。

一些公司,比如阿里巴巴,甚至已经将其主要上市地转移到香港。这使得它们有资格参与“沪深港通”计划,该计划将香港市场与上海和深圳证券交易所连接起来,使企业能够利用中国大陆庞大的资金池,并保持更广泛的投资者准入。

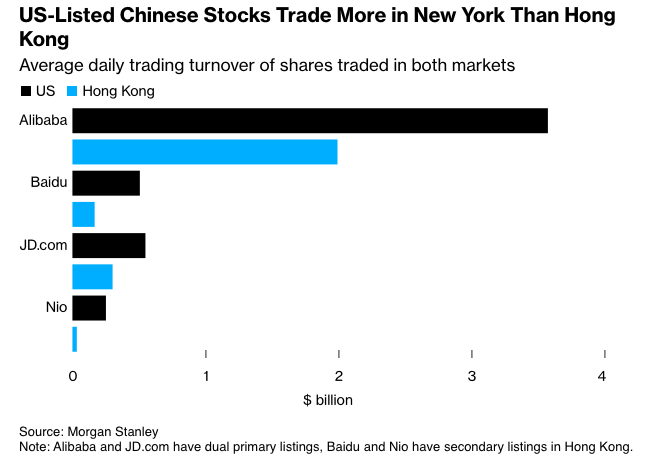

但香港并非完美的解决方案,因为其流动性低于纽约。摩根士丹利的数据显示,对于阿里巴巴和京东来说,它们的美国存托凭证(一种赋予投资者对外国公司股票的索偿权的凭证)的日均交易量比它们在香港的股票高出约80%。

如果中国股票退市,投资者会受到什么影响?

对于没有双重上市的公司来说,美国投资者可能会遭受损失,因为他们无法将美国交易的股票转换为可以在其他交易所交易的股权。

对于在香港上市的公司,例如,美国投资者可以将他们持有的股份转换为在香港交易所等值的股份,从而维持他们的投资。然而,一些机构被限制在美国境外投资,散户投资者可能会发现管理或访问外国券商账户很困难。这些挑战可能会促使美国投资者抛售他们的持股。

抛售规模可能有多大?

高盛集团的分析师估计,在“极端情况下”,如果美国投资者被禁止投资中国公司,他们可能会被迫抛售超过8000亿美元的持股。这包括美国金融机构持有的约2500亿美元的美国存托凭证(ADR),约5220亿美元的香港股票,以及中国大陆股票的0.5%。

如果中国投资者被北京方面命令抛售其在美国的金融资产以进行报复,高盛估计他们可能会抛售价值 3700 亿美元的股票。

特朗普政府如何能让中国公司退市?

美国证券交易委员会(SEC)可以命令交易所将总部位于中国或香港的公司除牌。监管机构有权更进一步,取消公司的交易注册。这将禁止它们进行场外交易——一种非交易所安排,即两方直接或通过经纪人交易金融工具。 瑞幸咖啡公司(Luckin Coffee Inc.,2020年卷入会计欺诈丑闻)和网约车巨头滴滴全球公司(Didi Global Inc.)等公司在离开主要交易所后,仍在场外市场交易。

美国证券交易委员会也可以动用其紧急权力来下令暂停交易,但如果特朗普通过行政命令启动紧急状态声明,此举可能会得到加强。另一种选择是特朗普政府要求美国证券交易委员会发布最终规则,禁止使用可变利益实体(VIE)。

所有这些选项都可能比依赖《外国公司问责法》更快地发挥作用。根据该法案,美国证券交易委员会需要几年时间才能确定美国检查员无法接触到一家公司的审计师,以核实文件是否符合规定,然后才能触发从美国交易所的除名。

原文链接: https://www.bloomberg.com/news/articles/2025-05-14/will-trump-delist-chinese-stocks-why-alibaba-jd-com-under-threat?srnd=phx-markets