美国国债连续第二周上涨,几乎抹去了本月的跌幅,原因是迹象表明特朗普政府正在努力缓和贸易紧张局势。

较长期债券领涨,基准10年期国债收益率本周下跌约5个基点至4.28%。30年期国债收益率下跌8个基点至4.71%,5年期国债收益率下跌5个基点。

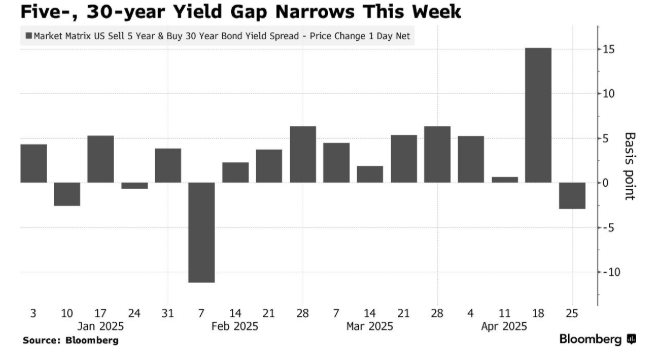

五年期和30年期债券之间的收益率差异为2月份以来首次收窄。曲线陡峭化交易——通过更大的差距获利的交易,已经成为一种流行的押注方式,即认为唐纳德·特朗普总统的经济政策将减缓经济增长,减少外国对美国债务的需求,并导致预算赤字膨胀。

债券上涨与本周美元和美国股市的反弹同时发生,此前特朗普4月份宣布关税后主导华尔街的“抛售美国”情绪失去了动力。美国政府暂停了对大多数贸易伙伴征收关税,并暗示可能会寻求缓和与中国的贸易战。

“投资者对贸易战负面影响的担忧可能在短期内达到顶峰,” 加拿大蒙特利尔银行资本市场美国利率策略主管伊恩·林根在一份报告中写道。“虽然对实体经济仍会产生影响,但如果特朗普继续收回一些更极端的要求,未来还会有更多的回撤空间。”

一些投资者仍然对追逐长期债券的涨势持谨慎态度。在一些交易员抛售大量六月到期的超长期债券期货后,30年期国债周五短暂缩减了涨幅。

美国银行的策略师预计,由于对经济增长放缓和通胀加剧的预期,以及供需方面的担忧,较长期限的债券将继续表现不佳。以马克·卡巴纳为首的策略师本周修正了他们对年底收益率的预测。他们现在预计,到2025年底,30年期国债收益率将达到4.9%,高于之前的4.8%,并预测两年期国债收益率将在年底达到3.75%,低于之前的4%。

贸易休战?

特朗普在周五发布的一次《时代》杂志采访中表示,他预计将在三到四周内与寻求降低关税的美国伙伴达成贸易协议。

关于中国,北京否认正在进行任何谈判。不过,彭博社周五报道称,决策者正在考虑暂停对部分美国进口商品征收的125%关税。

在持续的不确定性中,投资者正在评估经济影响。密歇根大学四月份消费者信心指数的最终读数显示,该指数为有记录以来最低的读数之一,长期通胀预期升至1991年以来的最高水平,尽管较初步结果略有改善。

美联储理事克里斯托弗·沃勒本周表示,如果恢复激进的关税水平,企业可能会开始裁员,如果失业率大幅上升,他将支持降息。美联储将于5月7日举行的政策会议的对外沟通静默期将于周六开始。

利率互换显示,交易员预计美联储将在5月会议上按兵不动,并认为央行在6月份降息的可能性约为60%。到2026年3月,累计降息幅度超过1个百分点的预期已经反映在价格中。

摩根大通资产管理公司全球固定收益主管鲍勃·米歇尔表示,美联储官员就可能降低利率的言论是债券市场复苏的因素之一。杠杆债券交易的解除已经完成,特朗普政府在贸易战问题上“眨眼”,这两者也支持了债券市场,他说。

米歇尔说:“所有这些事情创造了平静,现在创造了债券市场的逆转。”

原文链接: https://www.bloomberg.com/news/articles/2025-04-25/treasuries-rally-with-dollar-on-signs-of-easing-trade-tensions?srnd=phx-markets