中国债券市场在几个月前还饱受“日本化”担忧的困扰,如今收益率飙升表明市场情绪发生了显著转变。

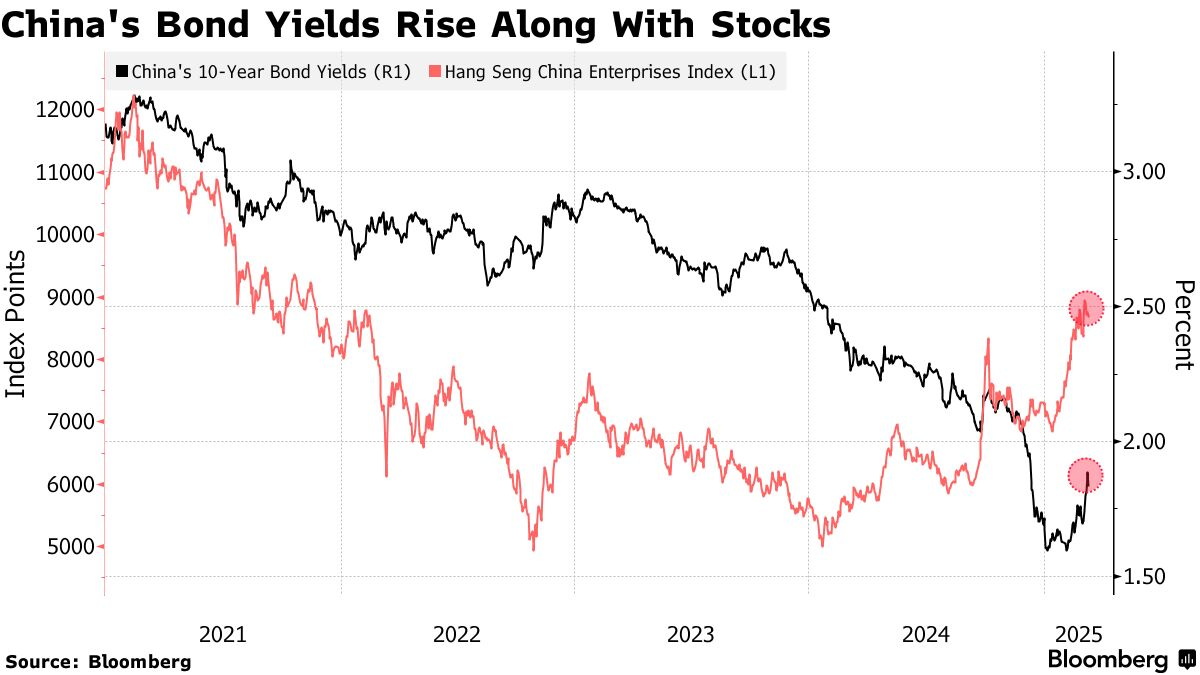

基准收益率本周触及三个月高点,交易员纷纷解除押注,不再认为世界第二大经济体将进入日本式的通货紧缩和廉价货币时期。中国10年期国债收益率突破1.9%,巩固了连续五周的涨势,抹去了自2024年初以来跌幅的三分之一左右。

债券抛售部分原因是由于中国人民银行过于关注捍卫人民币汇率,这挤压了流动性,推高了债券和回购市场的借贷成本。但策略师表示,还有一些不太明显的因素在起作用——一种主导叙事的转变,从恐惧转向更多的是希望。

“市场似乎正在摆脱中国“日本化”的说法,” 麦格理集团首席中国经济学家胡伟俊表示。 他表示,在中国的投资建议不再倾向于债券或股息股票等安全资产,而是倾向于科技公司的股票——这些股票今年蓬勃发展。

中国债券和股市的走势与美国的情况正好相反。在美国,由于投资者担心美国总统唐纳德·特朗普破坏性贸易政策带来的影响,债券收益率和股票都在下跌。

央行的胜利

债券收益率的上升代表着中国央行的胜利,至少目前是这样。去年,中国人民银行与债券多头多次发生冲突,通过口头警告、监管检查和债券出售等多种手段来抵制强劲的需求。今年早些时候的现金紧缩最终使其占据了上风。

据彭博计算,中国两年期、十年期和三十年期国债收益率目前正朝着2020年以来最大的季度涨幅前进。

债券遭到抛售的一个主要因素是中国人民银行自去年9月以来决定按兵不动,没有降息,这与人们预期央行将被迫降息以刺激经济的期望背道而驰。

尽管中国政界人士发布了采取“适度宽松”方针的官方指导意见,但中国央行已经暂停了政府债券的净购买,容忍了银行流动性收紧,并在利率和存款准备金率方面都保持不变。

刺激经济的任务已转交给财政政策,并得到了北京方面对私营部门新近支持的额外帮助。 深势科技的AI进展,以及阿里巴巴集团控股有限公司和其他公司的成功,帮助转变了金融市场的情绪。

可以肯定的是,对中国通货紧缩的担忧远未结束。 该国最近的消费者价格数据显示,出现了一年多以来的首次通缩,部分原因是季节性因素。 特朗普的关税将给经济带来压力,中国领导人习近平试图在增长驱动因素上进行结构性转变,这将是一个艰巨的任务。

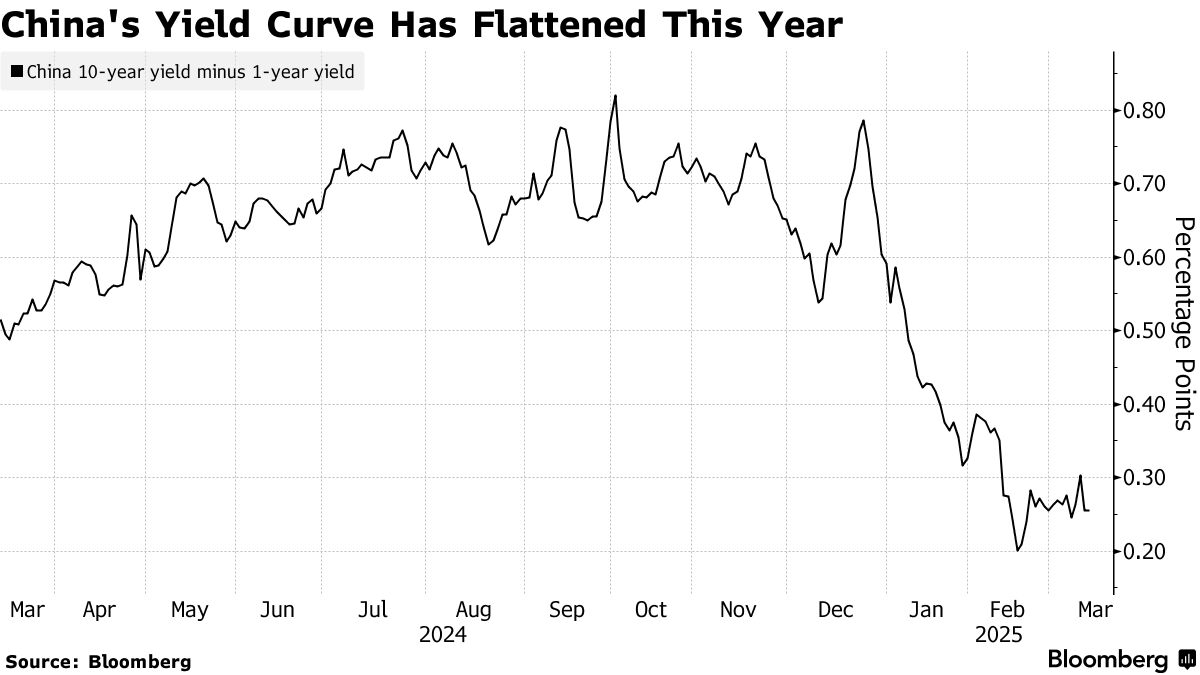

中国的收益率曲线也在趋平,这表明投资者仍然担心经济。

低通胀和增长放缓都将抑制债券收益率,安本投资亚洲固定收益投资总监吴文龙表示。

但至少目前来看,与日本的比较已经不再成立。

日本银行多年来一直采取超宽松货币政策,试图将经济从低迷中拉出,最终开始了世界上最大胆的量化宽松实验之一。 中国央行则朝着相反的方向发展——分析师表示,如果继续抵制降息,债券收益率还有进一步上升的空间。

“我没有理由认为10年期国债收益率不能升至2%以上,而且‘去日本化’的交易似乎更有可能继续下去,”Absolute Strategy Research的新兴市场经济学家亚当·沃尔夫表示。

原文链接: https://www.bloomberg.com/news/articles/2025-03-13/china-s-bond-market-is-changing-its-tune-on-japanification?srnd=phx-markets