- 德国国债遭遇柏林墙倒塌后最大跌幅

- 特朗普将推迟一个月对加拿大、墨西哥的汽车关税

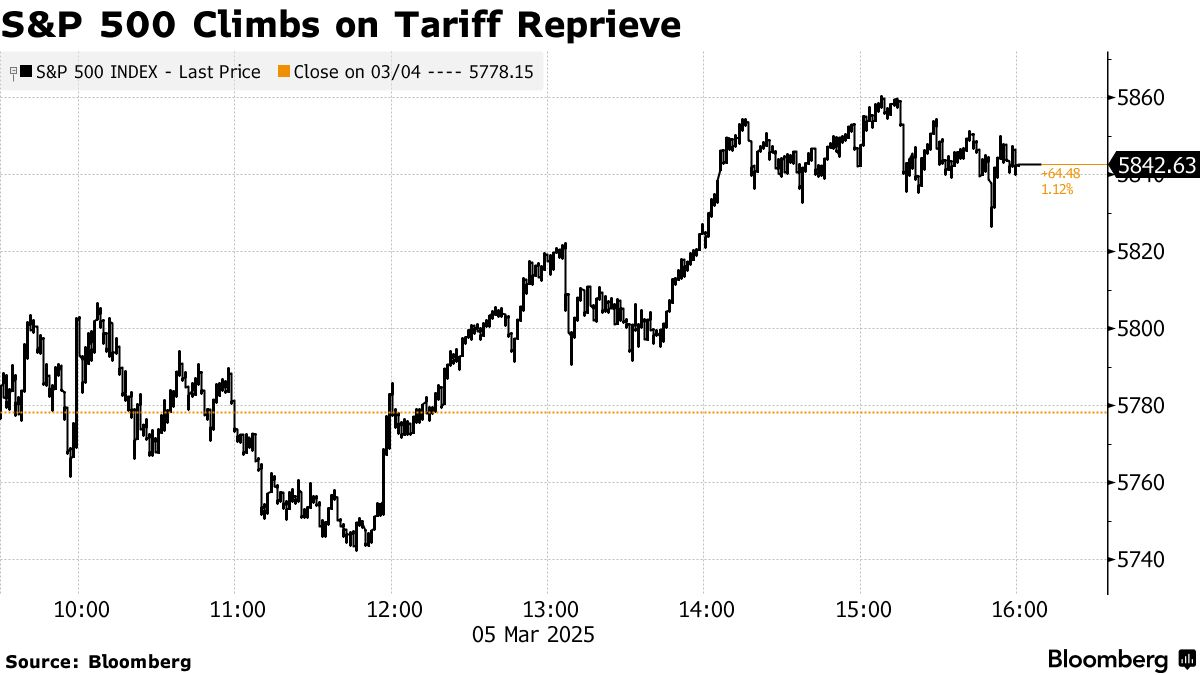

美国股市尾盘上涨,为全球市场动荡的一天画上了句号。当日,欧洲债券和股票也出现了极端波动。地缘政治新闻再次主导市场情绪,其中包括白宫推迟对加拿大和墨西哥征收汽车关税。

华尔街依然关注贸易谈判的最新进展以及这些进展可能对经济和美联储决策产生的影响。标普500指数上涨超过1%,从前两天的下跌中反弹。美国国债小幅下跌,与欧洲同类债券的大幅下跌形成鲜明对比。德国国债跌幅为1990年以来最大。美元下跌1%。石油跌至约六个月来的最低点。

因关税暂缓,股市攀升。摄影师:Michael Nagle/彭博社

市场经历了一段动荡的时期,交易员们预计随着他们评估最新的关税进展并为周五的美国就业报告做准备,这种情况还会持续。期权交易预计标普500指数将朝任何一个方向波动1.3%,这将是自2023年3月地区银行动荡以来,就业日波动幅度最大的一次。

标普500指数上涨1.1%。 纳斯达克100指数上涨1.4%。 道琼斯工业平均指数上涨1.1%。

10年期国债收益率上涨4个基点至4.28%。 美元兑多数主要货币下跌。

公司要闻:

Marvell Technology Inc. 发布了低于最高预期的收入预测,令期待从人工智能热潮中获得更大回报的投资者感到失望。

苹果公司推出了更新的 MacBook Air 笔记本电脑和 Mac Studio 台式电脑,旨在保持该公司电脑系列的销售复苏势头。

诺和诺德公司 (Novo Nordisk A/S) 效仿竞争对手礼来公司 (Eli Lilly & Co.) 的做法,以折扣价将其热门减肥药 Wegovy 直接出售给美国患者。

英国反垄断监管机构批准了微软公司 (Microsoft Corp.) 对 OpenAI Inc. 的 130 亿美元投资,结束了数月以来对这项合作的不确定性。

Abercrombie & Fitch Co. 正努力满足投资者的高期望。 该零售商表示,今年的收入将增长 3% 至 5%。 华尔街预测年销售额平均为 52 亿美元,这将增长约 5.5%。

陷入困境的运动鞋连锁店 Foot Locker Inc. 面临美国新实施的关税的直接影响有限,高管们称其影响为小到中等。

石油炼油商 Phillips 66 周三在一封致股东的信中反击了激进投资者 Elliott Investment Management。

本周重点事件:

欧元区零售销售,欧洲央行利率决议,星期四

美国贸易,首次申请失业救济金人数,批发库存,星期四

美国财政部长斯科特·贝森特发表讲话,星期四

美联储的克里斯托弗·沃勒和拉斐尔·博斯蒂克发表讲话,星期四

欧元区GDP,星期五

美国就业报告,星期五

美联储主席杰罗姆·鲍威尔将在芝加哥大学布斯商学院主办的纽约活动上发表主题演讲,星期五

美联储的约翰·威廉姆斯、米歇尔·鲍曼和阿德里亚娜·库格勒发表讲话,星期五