- 大型科技公司利润增长预计将是自2023年第一季度以来最弱的

- Man Numeric的泰勒表示,盈利“门槛已经提高”

位于纽约的纳斯达克市场中心。摄影师:岩村幸/Bloomberg

投资者正迎来又一个关键的科技巨头财报周期,公司的股票接近历史高位,估值也处于高位。此次的一个关键区别在于:该集团的利润增长预计将以近两年来最慢的速度增长。

字母表公司、Meta平台公司及其他科技巨头的股票在年初反弹,表现优于大盘,受益于风险偏好情绪和对这些公司在人工智能服务开发上投入数十亿美元的高期望。

但本周开始的财报期可能会让股票牛市感到清醒:尽管所谓的“七大巨头”的盈利仍在增长,并且远超市场其他部分,但华尔街预计相较于之前的季度,增长将明显放缓。归根结底,施加在这一群体上的压力正在加大,自2022年底以来,纳斯达克100指数已经上涨了大约15万亿美元。

“这应该是一个相当不错的财报季,但标准已经提高,他们可能无法达到高期望,”Man Numeric的首席投资官丹·泰勒表示。“对于这一集团而言,要像去年那样表现将非常困难,特别是考虑到估值已经上升。”

这七家公司的公告将于周三开始,届时微软公司、Meta和特斯拉公司将发布业绩。苹果公司于周四紧随其后,而Alphabet和亚马逊公司下周公布,之后是芯片制造商英伟达公司,日期为2月26日。

该行业的优越收益增长和对人工智能的热情是推动美国股票在两年前开始的牛市中的关键因素。在此期间,巨头科技公司占据了标准普尔500指数大约70%涨幅的主要部分,但由于对利润疲软的预期以及对所有人工智能投资何时能够更有意义地带来回报的质疑,涨幅已放缓。

小幅增长

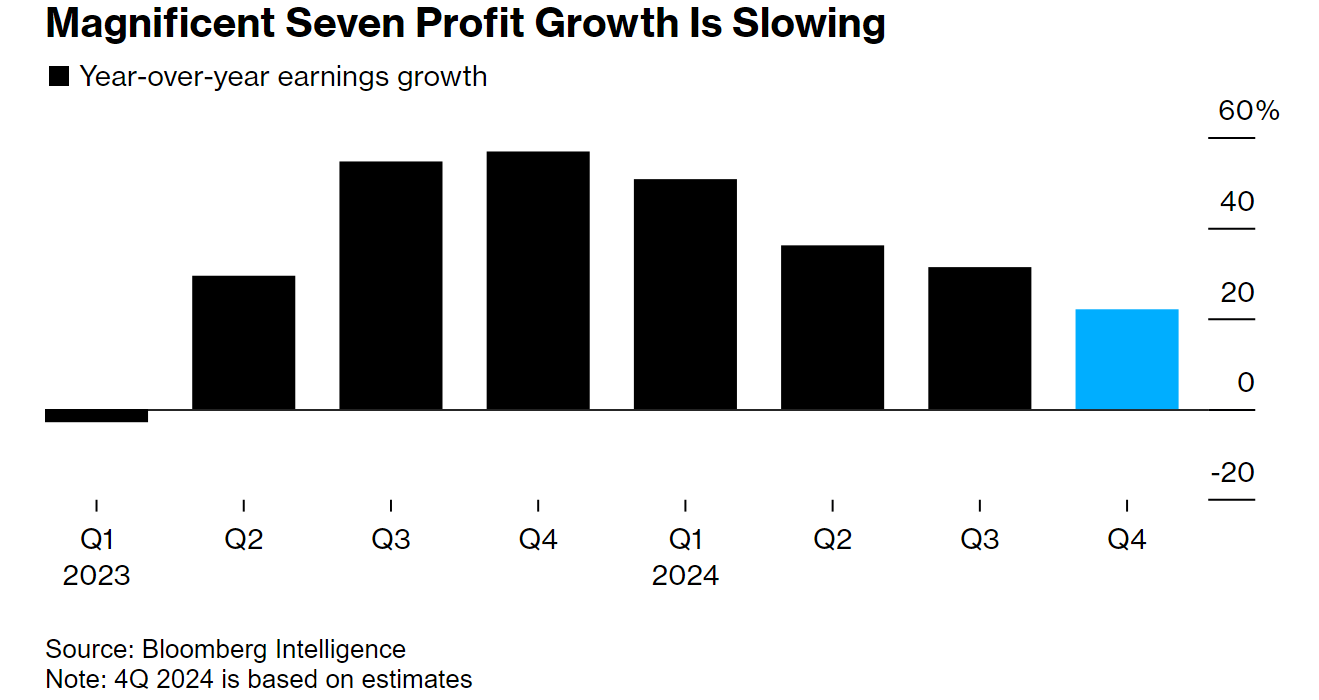

彭博情报数据显示,七大巨头的利润预计在第四季度同比增长22%,这是自2023年第一季度以来的最小增幅。尽管这一增幅仍远高于标准普尔500指数预期的8%,但较第一季度的51%增幅有所下降,并且已连续第四个季度缩减。

彭博情报的迈克尔·卡斯珀对此表示担忧。由于科技行业在标准普尔500指数市值中的占比超过其利润占比约10个百分点,这位股票策略师担心,要么收益增长必须改善,要么估值需要下降。

“我们知道,如果股票未能达到大家期望的目标,它们会如何反应,”卡斯珀说。

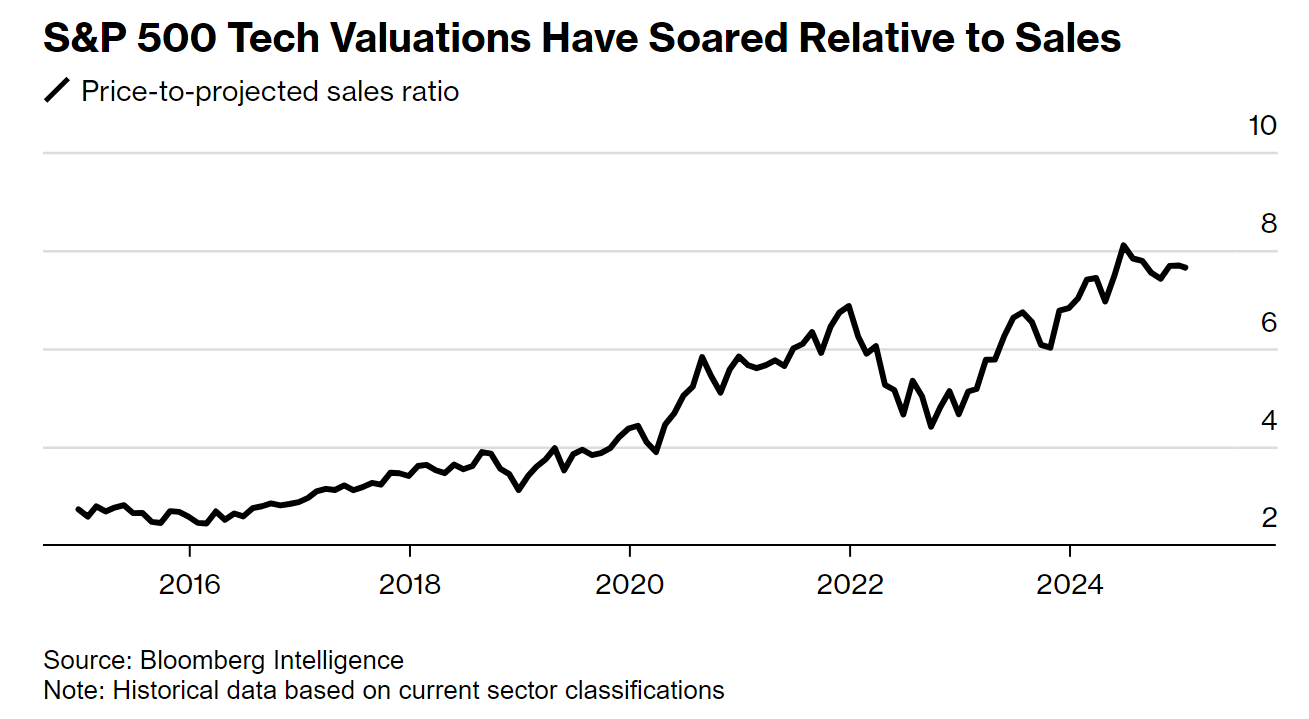

在考虑到相对于预期销售的价格时,估值显得更加岌岌可危。根据彭博情报的数据,标准普尔500信息技术指数的交易价格接近过去十年来的最高水平,预计未来12个月的收入接近八倍。

尽管如此,瑞士银行全球财富管理部美洲首席投资官索利塔·马塞利认为,随着预计人工智能投资将在未来一年产生更多收入,这些估值值得支付溢价。

“虽然人工智能的轻松收益可能已经过去,但我们认为这轮反弹远未结束,”她在本月给客户的通知中写道。

微软、Alphabet、亚马逊和Meta预计在其上一个财政年度的资本支出总额超过2000亿美元,并且它们都承诺在当前年度增加支出。除了人工智能相关收入的增长,投资者还将关注支出预测。

阅读更多:扎克伯格表示Meta今年将在人工智能上花费高达650亿美元

交易员准备迎接大规模失望的迹象寥寥无几。保护下行风险的看跌期权的需求与在七大巨头股票中看涨期权的需求相比,在12月激增后正在缩小。

到目前为止,牛市得到了回报。Netflix Inc.是少数几家报告业绩的科技公司之一,上周在发布用户数量创纪录增长后推动了纳斯达克100指数。

“估值可能被高估,可能会对人工智能的货币化感到失望,”Man Numeric的泰勒表示,但大型科技公司“仍然是产生大量现金的优秀企业。”

原文链接:https://www.bloomberg.com/news/articles/2025-01-26/tech-s-15-trillion-rally-hinges-on-high-stakes-earnings-stretch?srnd=homepage-asia