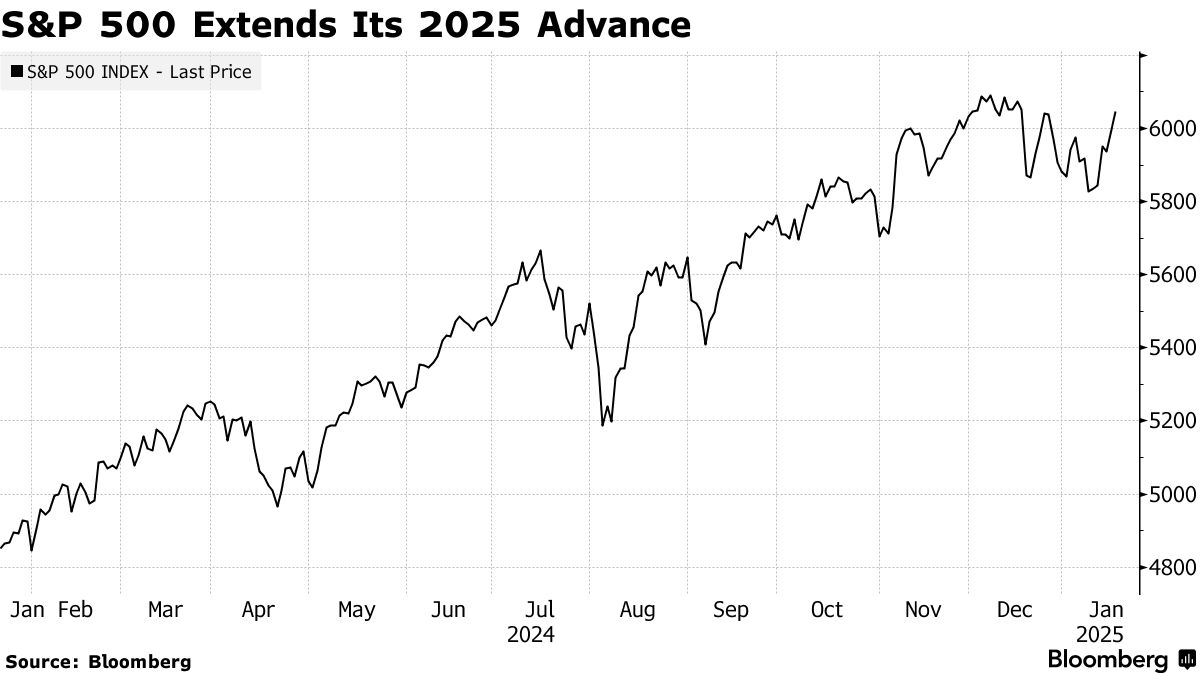

股市上涨,因特朗普总统在全球贸易问题上传达了超出预期的积极态度,市场对他的政策将进一步促进美国公司的投机情绪增强。债券继续消化最近使市场动荡的收益率飙升。美元波动不定。

标准普尔500指数中超过400只股票上涨,指数上涨近1%,市场预期特朗普将宣布由软银集团、OpenAI和甲骨文公司领导的新一轮人工智能投资的推动。一个紧密关注人工智能公司表现的交易所交易基金达到了三年来的最高点。小型股因预期将受益于保护主义立场而上涨。特朗普的一系列行政命令推动了航天股,但对电动车制造商施加了压力。随着美国总统暂时未宣布对中国的关税,专注于大型中国公司的ETF上涨。

股票受到特朗普的提振。摄影师:迈克尔·纳格尔/彭博社

国债收益率徘徊在今年最低水平附近。特朗普概述了他预计在2月1日前对墨西哥和加拿大征收的关税,导致墨西哥比索和加拿大元遭受冲击。

“风险资产应该会受益于放松监管和关税的影响,后者的情况并没有想象中那么糟糕,”杰富瑞国际有限公司的莫希特·库马尔表示。“对于利率而言,较少的繁重关税和可能更低的油价应该是个积极因素。”

Ritholtz财富管理公司的卡莉·考克斯表示,现在是时候看看在关税问题上,哪些投机是“有根据的”,哪些只是“胡说八道”。与此同时,她指出,特朗普在另一个方面面临着一个关键考验。

“我们将开始看到更多关于债务上限谈判的头条新闻,并可能会在国债曲线的短期端看到更多压力,”她说。

在国会的预算谈判中,债务上限通常被用作杠杆,协议往往是在最后时刻达成。因此,僵局通常会波及短期利率,因为投资者抛售最容易受到潜在违约影响的国库券,转而购买其他证券。

标准普尔500指数上涨了0.9%。纳斯达克100指数上涨了0.6%。道琼斯工业平均指数上涨了1.2%。小型股的罗素2000指数上涨了1.8%。代表“七大巨头”的大型股指数上涨了0.3%。在盘后交易中,Netflix公司在报告其历史上最大的季度订阅用户增长后大幅上涨。联合航空控股公司发布了乐观的前景。

10年期国债收益率下降了七个基点,降至4.56%。彭博美元现货指数几乎没有变化。

来源:Bespoke Investment Group。

“上周,股市经历了广泛的反弹,受到通胀数据降温、银行业乐观的财报以及短期超卖和负面情绪的恢复的支持,”Piper Sandler的Craig Johnson表示。“我们预计股市将进一步上涨,特朗普的‘商业和投资者友好’政策的回归将提供支持。

随着特朗普在白宫首次开始他的工作日,股市表现的“总统评分卡”将在本周二重置。

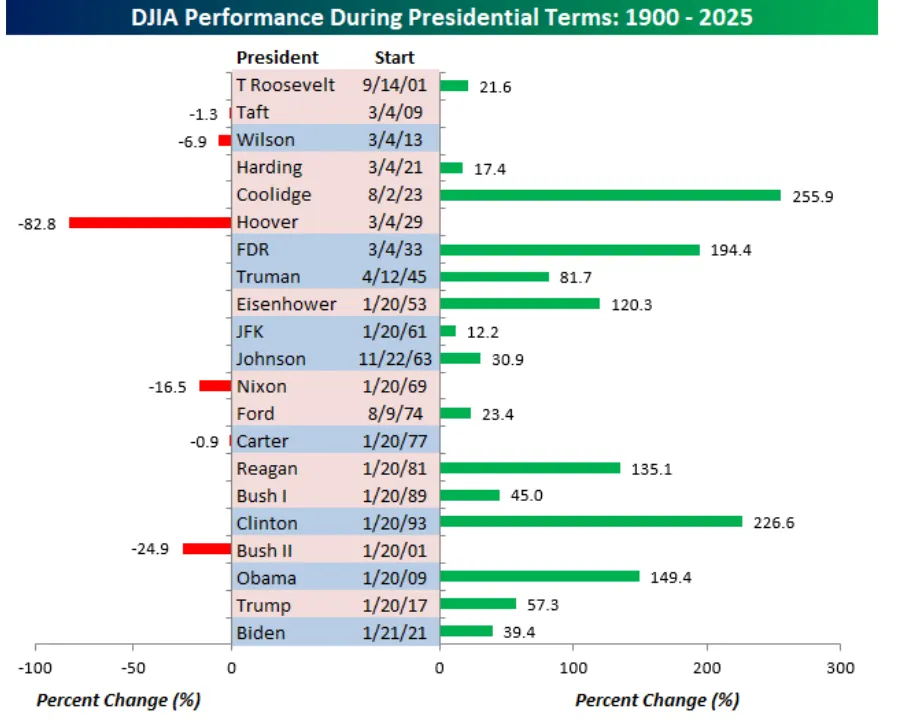

根据Bespoke Investment Group汇编的数据,在乔·拜登的整个总统任期内,道琼斯工业平均指数上涨了39.4%——比特朗普第一任期的四年低约18个百分点——比奥巴马时代的八年期间149.4%低出100多个百分点。

“虽然在拜登任期内,道琼斯的表现是过去三位总统中最弱的,但这仍然是不可小觑的,并且标志着在一个总统任期内连续第三个强劲增长的时期,”Bespoke表示。“让这些表现数字提醒投资者,永远不要让你的政治观点与投资决策重叠。”

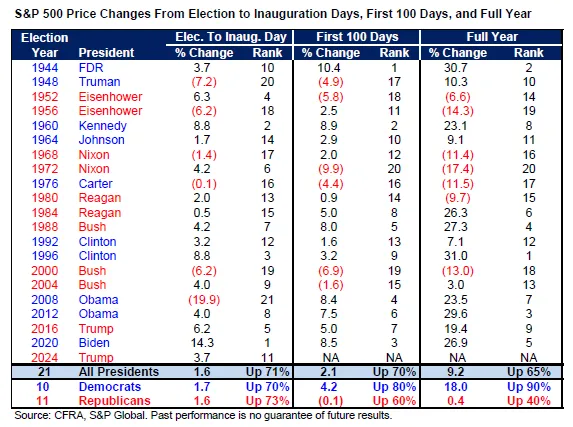

自1944年以来,从选举日到就职日,标准普尔500指数平均上涨1.6%,CFRA的Sam Stovall表示。在随后的“前100个(日历)日”期间,标准普尔500指数平均上涨2.1%,他指出。

“更重要的是,标准普尔500各个行业和子行业在‘选后蜜月期’的表现对整年的行业和子行业领头羊具有预测性,”Stovall补充道。

自1993年以来,从选举日到就职日,前四个行业的平均日历年增长率为17%,而标准普尔500的平均增长率为15.9%,并且在75%的时间里超过了广泛基准,Stovall表示。更好的是,前10个标准普尔500子行业的平均日历年增长率为26.8%,并且在75%的时间里也超过了市场,他总结道。

这次,有早期迹象表明,投资者正在为股票滞后者的反弹做准备,押注特朗普可能在全球贸易上采取比预期更温和的立场,根据美国银行公司的调查。

如果特朗普的关税提案引发的担忧被证明是“毫无根据的”,那么投资者的配置将保持风险偏好,而在美国强劲反弹中滞后的股市将会迎头赶上,BofA策略师Michael Hartnett表示。

在2025年可能出现不同的宏观/市场环境下,经济增长适度回升,我们希望寻找具有反转潜力并且盈利预期上调的其他股票市场,约翰·汉考克投资管理公司的艾米丽·罗兰和马特·米斯金表示。

“美国大盘价值股(金融类重)和美国中型股(工业类重)是全球股票中提供回归潜力和改善收益趋势的两个最佳选择,”他们指出。“非美国股票和美国小型股可能仅因轮动趋势而受益,但基本面并不那么强劲。”

Roland 和 Miskin 还补充说,投资者无需远行即可从标准普尔500指数中前十大以技术驱动的成长股的潜在去集中化中受益。

“单纯倾向于价值或稍微向下移动市值,可能会为他们提供大量基本面上有利的机会,”他们总结道。

“我们对美国经济的基本预期是‘尽管有关税仍然增长’,”瑞银全球财富管理的索丽塔·马塞利表示。“虽然我们将密切关注风险,但我们认为,在我们的基本预期中所列的关税措施不足以破坏美国的增长。我们也不认为这些关税会阻止通货膨胀继续从当前水平下降,从而使美联储能够在今年晚些时候将利率下调50个基点。”

汇丰表示,最新的鸽派通胀读数是“游戏规则的改变者”,并应为未来几个月的风险资产提供一个恰到好处的背景。

该银行的策略师们在马克斯·凯特纳的带领下预计,未来几个月只会出现非常浅的回调,并会利用任何下跌机会来增加风险资产的敞口。他们表示,市场情绪和仓位仍然发出买入信号。

米勒·塔巴克的马特·梅利表示,尽管与特朗普政策相关的许多头条新闻可能对市场产生重要影响,但盈利季节和前瞻性指引也应极为重要。

“考虑到市场现在如此昂贵,人们对这些新政策的积极方面是否已经被纳入股市存在一些担忧,”梅利说。“因此,整体盈利前景不应以任何有意义的方式开始恶化,这一点特别重要。”

企业亮点:

苹果公司收到了两次分析师下调评级,这是最新迹象表明,疲软的iPhone销售正成为投资者日益关注的问题,因为人工智能未能成为预期的增长催化剂。

查尔斯·施瓦布公司报告的业绩超出华尔街预期,继续吸引创纪录的零售经纪业务流入。

3M公司预计今年利润将增长,首席执行官威廉·布朗正在努力推进他的计划,以扭转这家庞大制造商的局面。

D.R.霍顿公司报告第一季度每股收益超出平均分析师预期。

MicroStrategy公司的股东投票通过将授权的A类普通股数量增加30倍,以帮助为公司的比特币购买融资。

B.赖利金融公司暂停了两种优先股的股息,推迟向部分投资者支付现金,同时准备偿还下个月到期的另一组票据。

阿迪达斯公司在复古运动鞋如Samba的持续热销和其不断缩减的Yeezy鞋库存的销售增加的推动下,报告了好于预期的业绩。

本周关键事件:

美国会议委员会领先指数,星期三

三星Galaxy“2025年新品发布”活动,预计将揭晓新的旗舰手机型号,星期三

欧元区消费者信心,星期四

美国失业救济申请,星期四

日本银行政策会议,星期五

欧元区HCOB制造业和服务业PMI,星期五

美国密歇根大学消费者信心、现有住宅销售、标准普尔全球制造业和服务业PMI,星期五