- 美联储的沃勒表示2025年上半年可能会减息

- 贝森特表示,如果税收减免不延续,美国将陷入危机

股票在经历了一轮强劲反弹后难以取得进展,而由于美联储理事克里斯托弗·瓦勒的鸽派言论,债券收益率下跌。

华尔街还密切关注财政部长提名人斯科特·贝森特的评论,他表示如果2017年的共和党减税政策不延续,美国将面临经济危机。股市略有下跌,此前标准普尔500指数上涨近2%。尽管大多数公司股价上涨,但科技巨头股价下滑拖累了市场。摩根士丹利和美国银行的强劲盈利也未能提振基准指数。

斯科特·贝森特。来源:彭博社

“投资者在昨天重大拉升后暂停了交易,”互动经纪公司的何塞·托雷斯说。

在沃勒告诉CNBC如果通胀数据继续向好,官员们可能在2025年上半年再次降息后,国债上涨。他还不会完全排除在三月降息的可能性。掉期交易暗示今年将有更多宽松。

美元在两年高位附近徘徊。贝森特强调,维护美元作为全球储备货币至关重要。当被问及当选总统唐纳德·特朗普的经济计划是否会对通货膨胀产生影响时,贝森特表示,他认为这些政策将使通货膨胀更接近美联储的目标。

标准普尔500指数下跌0.2%。纳斯达克100指数下跌0.7%。道琼斯工业平均指数下滑0.2%。七大巨头的指标下跌1.9%。罗素2000指数上涨0.2%。凯比威银行指数下降0.2%。

10年期国债收益率下降四个基点,至4.61%。彭博美元现货指数上涨0.1%。

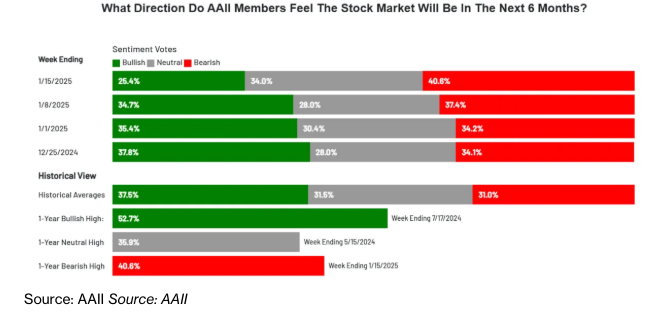

尽管周四股市缺乏强劲表现,但一些交易员指出,美国个人投资者协会最新的情绪调查发出了买入信号。

看涨情绪,即对未来六个月股价上涨的预期,降至25.4%。乐观情绪异常低,且连续第三次低于历史平均水平37.5%,AAII表示。

“我们认为极端的情绪指标是相当可靠的逆向指标,”蓝筹日报的拉里·坦塔雷利说。“投资者往往在市场高点时最为乐观,而在市场低点时最为悲观。”

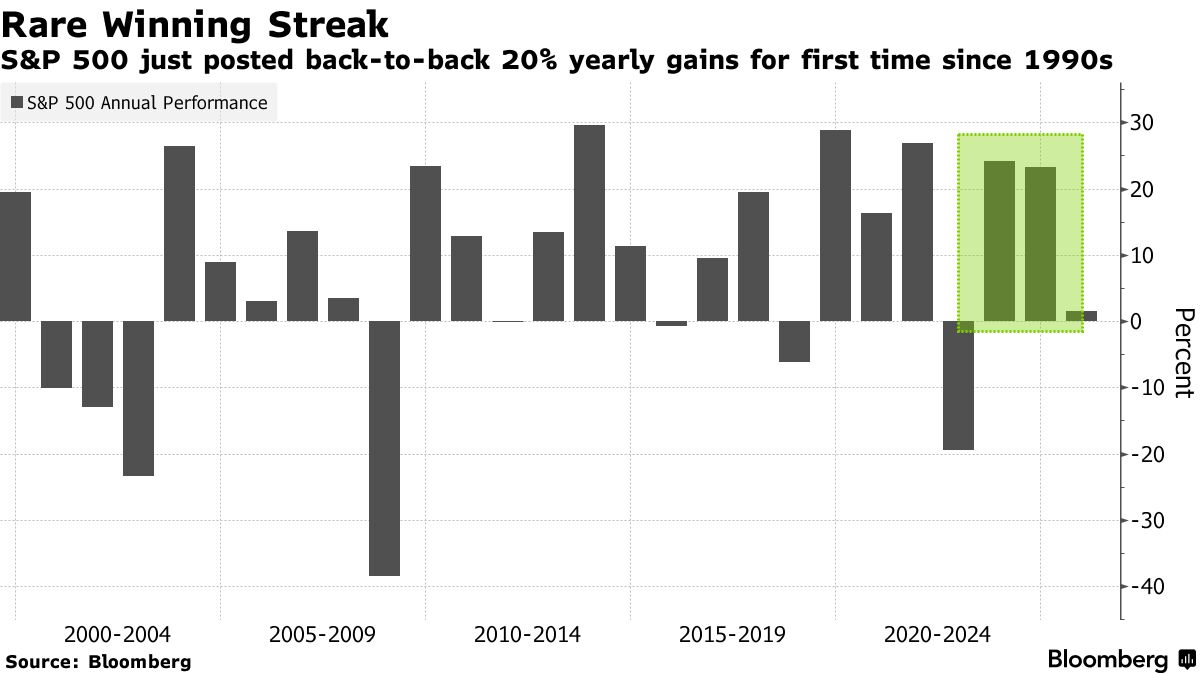

美国股市连续第三年实现超额收益——这是自1990年代以来首次出现的强劲表现——位列美国银行公司2025年潜在市场惊喜名单之首。

这是一项艰巨的任务,但并非不可能,根据该公司在最新版本的名单中提出的这个想法,这份名单是为了纪念已故华尔街策略师拜伦·维恩。

在标普500指数在2023年上涨了24%和2024年上涨了23%之后,高估值将使得今年再次取得这样的表现变得困难,此外,极端集中和财政与货币政策的不确定性等风险也加大了挑战,来自BofA的策略师们在本周的一份报告中写道。

随着交易者深入研究企业收益,周四的经济数据喜忧参半。美国房屋建筑商对销售前景的信心有所下降,而零售销售数据则显示消费者在假日季节表现良好。

“在接下来的几周,第四季度的财报季将为投资者提供一个将关注点从宏观数据转向微观数据的机会,”瑞士银行全球财富管理的戴维·莱夫科维茨表示。“我们对美国股票仍持有积极的看法。”

即使是一个稳健的企业收益季,也不太可能推动股市的持续反弹。这是黑石集团的海伦·朱尔的看法,她警告称,由于经济增长和通货膨胀的担忧,未来几周股票的前景仍然脆弱。

“这将是一个动荡的财报季,尽管不一定主要是在收益数字本身,”朱尔在接受采访时表示。“我更担心的是,超过预期的收益会受到多大奖励,而低于预期的收益又会受到多大打击,特别是在美国,估值倍数非常高。”

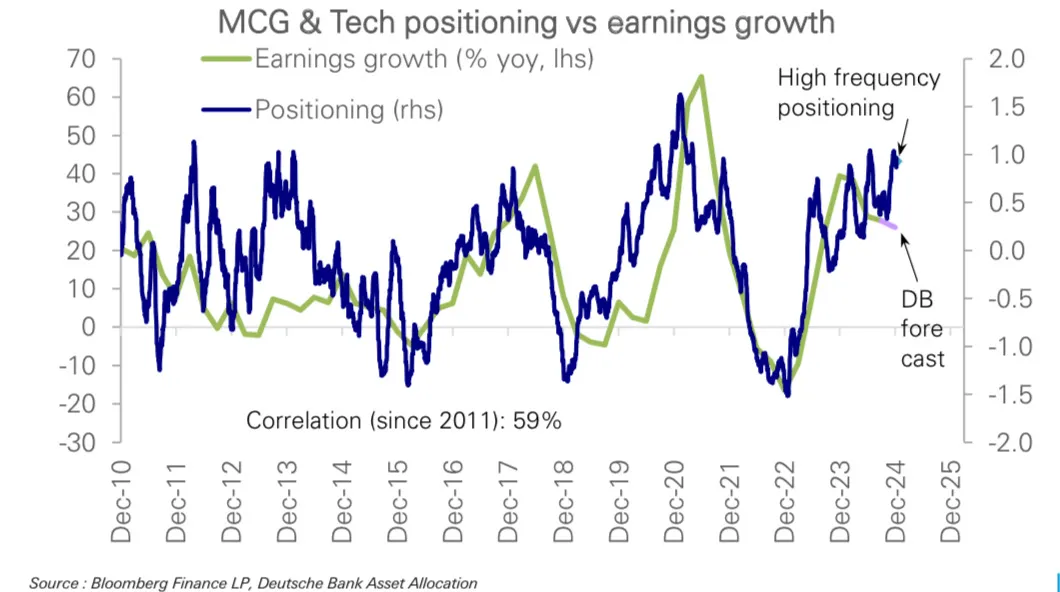

与此同时,投资者已增加对最大科技股的投资,似乎在距离该集团财报季开始不到两周的时间里,对对冲几乎没有兴趣。

根据德意志银行的数据,非必需品投资者在大型成长股和科技股中的投资比例已提升至自七月以来的最高水平。对冲基金在2024年经历数月的持续卖出后,正在重新回归这一领域。

公司亮点:

摩根士丹利第四季度利润超过翻倍,受益于与美国选举相关的波动性交易收入远超预期。

美国银行第四季度利润超出分析师预期,投资银行费用达到三年来的最高水平,净利息收入表现优于预测。

PNC金融服务集团和美国银行对第一季度的净利息收入给出了低调的预测,因对低利率如何恢复贷款需求的不确定性。

微软公司正在提高其消费者Office应用程序包的价格,押注订阅者愿意为访问新人工智能工具支付更多费用。

联合健康集团第四季度医疗成本持续高企,收入未达预期。

塔吉特公司在假期季节表现好于预期后提高了销售指引,但这一提升不足以缓解投资者对盈利能力的担忧。

美国运通公司将支付约2.3亿美元以解决对该公司先前销售做法的长期调查,监管机构称其误导了小企业主。

据知情人士透露,力拓集团与嘉能可公司正在讨论合并业务,这可能导致矿业行业有史以来最大的交易。

由亿万富翁穆凯什·安巴尼控制的信实工业有限公司发布了略高于预期的季度利润,电信和零售部门的收益抵消了其石化业务的波动性。

台湾半导体制造公司预计季度销售和资本支出将超出分析师预期,进一步增强了对2025年人工智能硬件支出将保持韧性的希望。

本周关键事件:

中国GDP、房价、零售销售、工业生产,星期五

欧元区CPI,星期五

美国新屋开工、工业生产,星期五