- 热数据加剧了市场对美联储政策走向的担忧

- 相关性上升,显示出宏观驱动的投资模式

周五的就业报告是最新的一份,显示美国经济正在趋稳,价格压力增加的可能性上升。摄影师:彭博社

事情本不该是这样的。随着经济繁荣,友好的联邦储备系统支持着,唐纳德·特朗普走进白宫,华尔街在新年伊始只看到了上涨的希望。

进入2025年十天,市场对轻松上涨的期待陷入困境。新年开局的波动在周五演变为全面抛售,当时美国劳动力市场增强的迹象被交易员解读为负面,他们认为这意味着近期不会有新的货币宽松政策。

周五的市场表现是一个明确的信号,表明良好的经济消息不一定是市场的福音,特别是对利率敏感的策略和美国企业中的负债公司构成威胁。一份显示就业人数激增和失业率下降的报告让那些寄希望于杰罗姆·鲍威尔的中央银行进一步刺激的乐观者感到头疼。

“过去几周可能是对整年情况的良好预览,”摩根大通资产管理的投资组合经理普里亚·米斯拉说。“不容易,但波动和混乱——我们面临着联邦储备维持现状、高估值(所有资产都在定价乐观和软着陆)以及政策不确定性的双重影响。”

股市大幅下跌,标准普尔500指数本周收盘时下降了近2%——这是自美联储主席鲍威尔上个月通过暗示通胀威胁尚未被消除而震动市场以来最大的周跌幅。自那时起,国债收益率持续几乎不间断地上升,30年期利率一度超过5%。比特币上涨,但在此前的三个交易日中先跌了9%后才回升。

随着动荡的加剧,一个日益增长的受害者是被称为特朗普交易的风险资产体现——其看涨的一面,预见到减税和放松管制将推动股票上涨,即使在过去两年出现大幅涨幅之后。相反,投资者正在应对他们不想要的交易部分:不断上升的债券收益率,因担心不受控制的支出和贸易关税将导致通货膨胀而被推高。

尽管比特币自选举日以来涨幅显著,但标准普尔500指数的涨幅缩小,约上涨了1%。小型股票几乎是对当选总统的亲增长、保护主义政策的纯粹押注,下降了3%。飙升的债券收益率也威胁到特朗普政策议程的融资成本,10年期利率现在比年末高出近20个基点。

“基于共识认为美联储会持续降息,太多的乐观情绪在此基础上建立,”米拉玛资本的高级投资组合经理马克斯·瓦瑟曼在电话采访中说。“人们过于依赖美联储的保护。”

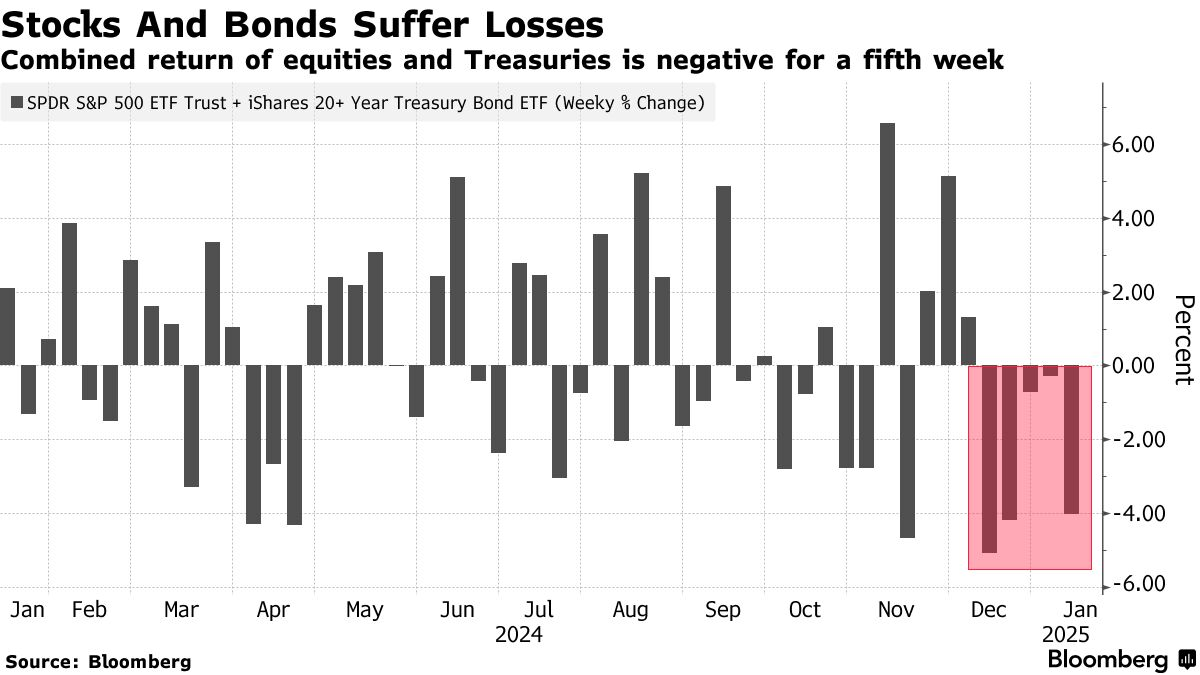

与去年不同的是,当美国低通胀扩张的证据推动股市上涨并使国债保持稳定时,1月则出现了两类资产间的同步下跌,反映出通胀再次受到重视。两大市场之间的40天相关性在12月转为正值,此前在四季度大部分时间里保持放松,这突显出人们对顽固的价格压力将抑制美联储放松政策努力的日益焦虑。

股票和债券的综合回报现在已连续五周为负,这是自2023年9月以来最长的连续下跌,衡量标准为追踪标普500和长期国债的全球最大的ETF。现在,这是自2022年以来标普500指数表现最差的起步——而对于所谓的TLT ETF(追踪较长期国债的ETF)来说,自2021年以来也是最差的开局。

在少数预见到这一点的人中,算上亿万富翁比尔·哈尼什(Bill Harnisch)。他的19亿美元Peconic Partners对冲基金在过去四年里大幅超越市场,取得了192%的回报,正逐渐减少杠杆,做空与住房相关的股票,并限制对科技巨头的投资,因为他担心,不论经济强劲还是疲软,都会给多头带来风险。

哈尼什通过电话表示:“你处于一个输-输的局面”,他提到加速增长可能迫使美联储重新采取行动的风险。“我们认为这是一个非常危险的市场。”

周五的就业报告是最新的一份,显示美国经济稳健,价格压力可能增加。密歇根大学的一项调查显示,消费者的长期通胀预期上升至2008年以来的最高水平。

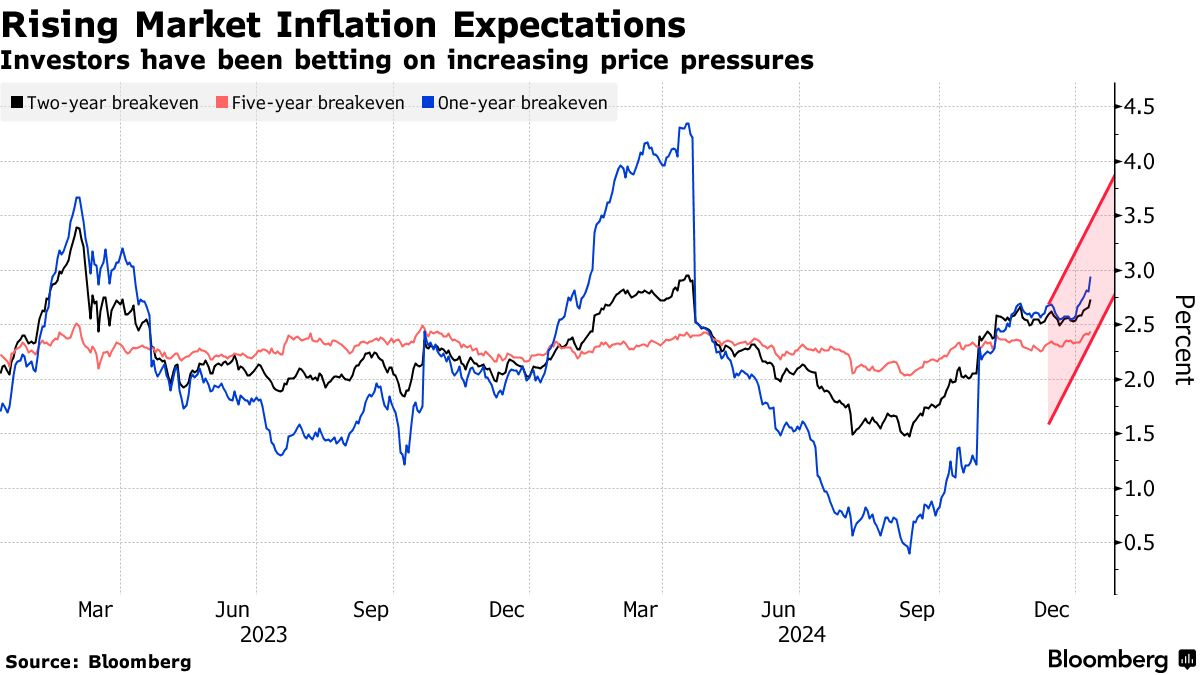

市场对未来两年通胀的预期,以两年期 breakeven 利率衡量,达到了 2.7%,是自四月以来的最高水平。商品价格本周上涨了 4%,而布伦特原油因美国制裁消息首次触及每桶 80 美元。

理查德·伯恩斯坦顾问公司的副首席投资官丹·铃木表示:“增长越是向上惊喜,投资者就越要担心这对通胀意味着什么。我们越接近没有降息的可能性,可能加息的临近,10年期国债收益率越接近新的周期高点,投资者就越开始担心这可能对流动性、增长和信贷问题意味着什么。”

原文链接: https://www.bloomberg.com/news/articles/2025-01-10/blowout-jobs-report-fuels-wall-street-fear-of-lose-lose-market?srnd=phx-markets