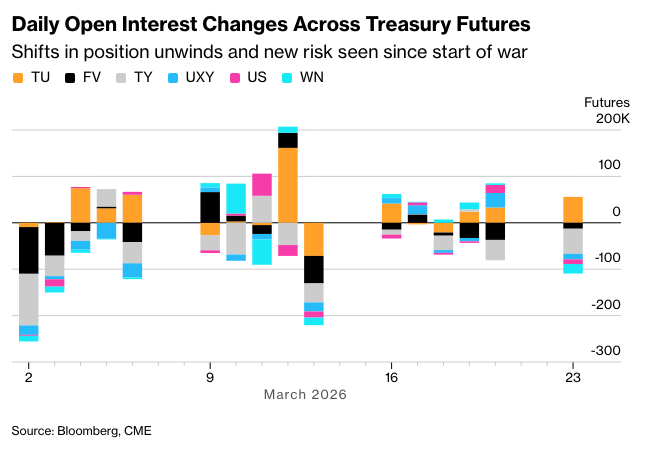

债券交易员因伊朗战争引发的抛售潮而争相平仓美国国债期货头寸的行动已接近尾声,为新的押注创造了条件,这些押注将决定这场暴跌是会逆转还是加剧。

就在2月28日敌对行动爆发前,美国国债期货头寸严重倾向于较低的利率,部分原因反映了投资者对增长前景的担忧。随着战争引发油价飙升,这些担忧突然被通胀恐惧所取代,这促使措手不及的交易员退出头寸,反过来又加速了市场下跌。

摩根士丹利的研究表明,这种由头寸驱动的错位往往会在10到15天内消退。自战争爆发以来,周二是第17个交易日,美国国债收益率接近数月来的最高水平,尽管以色列第12频道报道称美国正在寻求与伊朗达成一个月的停火协议,导致收益率在当日晚些时候有所回落。

摩根士丹利的周浩在周一的一份报告中写道:“这使得市场接近一个拐点,在未来几周内,头寸平仓和结构性转变之间的界限应该会变得更加清晰。”

虽然最大规模的平仓发生在3月2日,但自那以后新增的仓位普遍表明是做空仓位,目标是更高的国债收益率。

花旗银行的David Bieber周一在一份报告中表示,“我们看到大量新的做空风险涌入,导致价格下跌,”他认为目前战术性和结构性仓位都“适度偏向单边做空”。

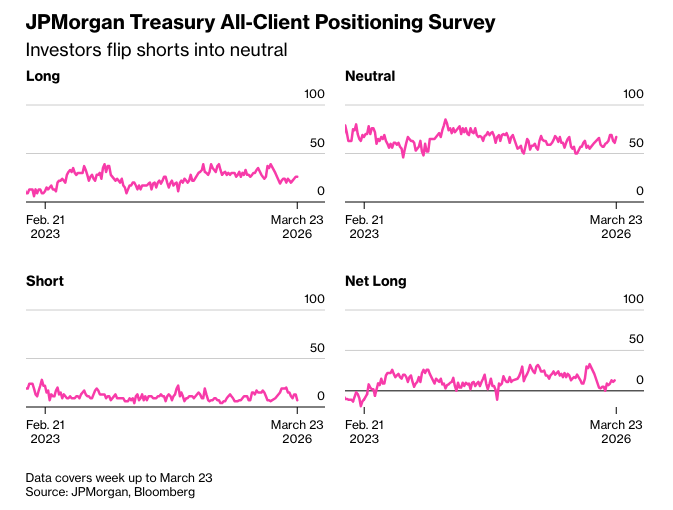

在现货市场方面,摩根大通周二发布的国债客户调查显示,中性仓位大幅增加,表明市场对未来国债收益率的走向存在高度不确定性。

就平仓规模而言,10年期国债期货的平仓规模是自3月2日以来最大的。10年期国债期货的未平仓合约(即交易员持有的新增风险量)在过去16个交易日中有12个交易日出现下降,总共减少了55万份合约,相当于每基点风险约3600万美元。按现金计算,这相当于约450亿美元的当前10年期国债。

以下是利率市场最新仓位指标的概要:

摩根大通客户调查

在截至3月23日的一周内,投资者减少了6个百分点的空头仓位,转向中性仓位,中性仓位也增加了相同的幅度。直接多头仓位在本周没有变化,使得净多头仓位达到自12月以来的最大值。

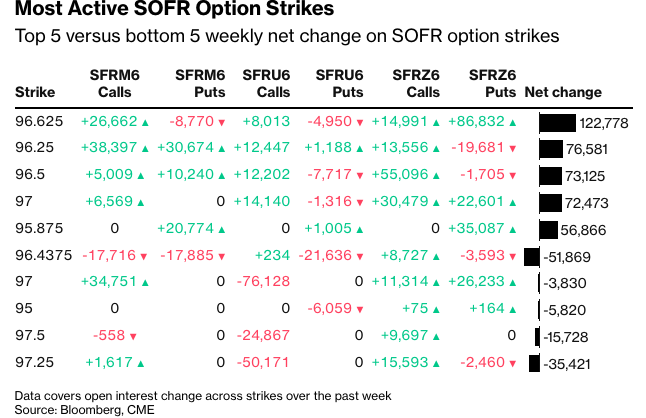

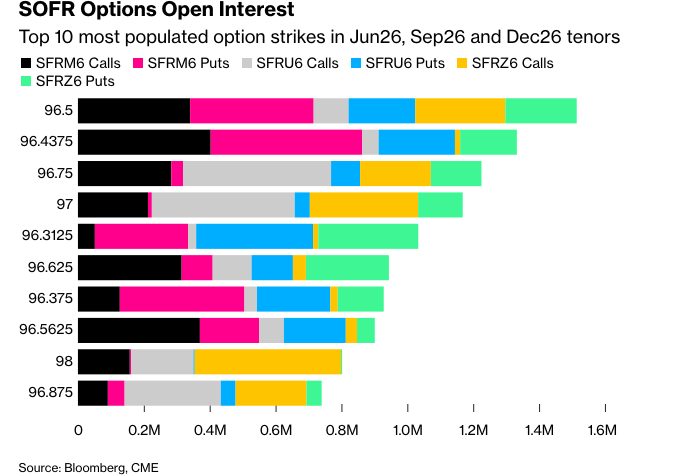

SOFR期权

过去一周,96.625执行价的未平仓合约量大幅增加,资金流主要集中在年底的下行保护。例如,有投资者买入了12月26日到期的97.00/96.625 1x2看跌期权价差。 过去一周,96.25执行价的需求也有所增加,6月26日到期的看涨和看跌期权的未平仓合约量均有所上升——资金流包括过去一周买入的SFRM6 96.50/96.375/96.25/96.125看跌期权秃鹰组合。 96.50执行价也一直活跃,近期资金流包括买入SFRZ6 96.50/96.75/97.00/97.25看涨期权秃鹰组合,SFRM6 96.50/96.375/96.25/96.125看跌期权秃鹰组合和SFRM6 96.50/96.375/96.3125/96.1875看跌期权秃鹰组合。

总体而言,在2026年6月、9月和12月的期权中,交易量最大的行权价集中在96.50,那里仍然存在大量的2026年6月看涨期权和看跌期权的风险。 6月的SOFR期权将于6月12日到期,比6月17日的政策声明提前一周。 此外,6月期权在96.4375附近也存在大量的未平仓合约,其中交易流包括买入SFRM6 96.4375/96.50看涨期权价差,同时卖出2QM6 97.375看涨期权——形成比例看涨陡峭化结构,交易量约为10万张对5万张。

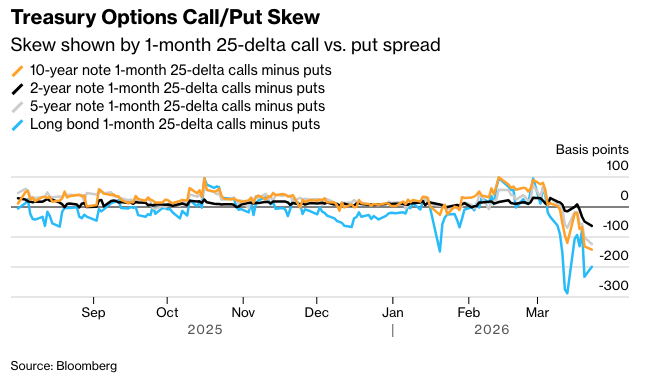

国债期权溢价

用于对冲国债期货风险而支付的溢价继续远离数月来的极端水平,但仍然严重偏向看跌期权的溢价,尤其是在较长期限的合约中。

原文链接: https://www.bloomberg.com/news/articles/2026-03-24/bond-market-nears-inflection-point-after-war-related-selloff?srnd=phx-markets