一系列供应受挫已使物价高于目标水平长达五年。现在官员们必须量化这对利率意味着什么。

杰罗姆·鲍威尔的美联储主席任期将于五月结束。KEVIN DIETSCH/GETTY IMAGES

历史似乎正在重演。

美联储官员们发现,这已经是连续第五年,他们原本预计通胀会回落至2%的目标,但最终却又面临着另一种扰乱,使得实现目标之路更加复杂。 最初是疫情的余波,然后是俄罗斯在乌克兰的战争,去年则是大规模的关税计划。

最新的数据显示,即便在中东战争扰乱了世界上最重要的航运路线之一之前,通胀的进展就已经停滞。 这种动荡可能会以进一步推迟实现目标的方式推高能源和商品价格。

本周开会的美联储官员们面临着一个几个月前看来不太可能出现的问题: 现在的问题不是他们何时会再次降息,而是他们是否还能令人信服地告诉市场,他们仍然预期会降息。

战争可能会加强维持利率不变的共识。 更难的问题是,官员们在未来几个月之外应该发出什么信号。 有三个地方值得关注:

首先是政策声明。 在一月份,少数官员曾试图推翻暗示下一步行动是降息的措辞,但未获成功。 做出这一改变将标志着首次明确承认宽松周期可能已经结束。

其次是季度预测,19位与会者中的每一个人都会写下他们认为未来几年通胀和利率的走向。

第三是会后新闻发布会,美联储主席杰罗姆·鲍威尔可以在会上放大或淡化从其他两个方面发出的任何信号。

战争对能源市场的影响使得美联储的工作更加棘手。 在短期内,不确定性非常普遍,几乎可以保证美联储不会采取任何行动,就像去年春天宣布关税后官员们袖手旁观一样。 鲍威尔在去年五月的新闻发布会上使用了11次“观望”一词。

但预测迫使官员们向前看,而这使得情况变得更加令人不安。 战争扩大了经济可能出现的结果范围,但没有明确哪一种结果最有可能。 如果冲突得到控制,油价可能会回落;如果冲突升级,油价可能会进一步飙升,从而同时威胁更高的通胀和更弱的增长。

瑞银集团(UBS)首席美国经济学家乔纳森·平格尔(Jonathan Pingle)表示:“那些之前更担心通胀的人现在会更加担心。 但那些更担心劳动力市场的人——这可能会增加他们的担忧,而不是减轻他们的担忧。”

原油价格的波动加剧了通胀的不确定性。OLGA FEDOROVA/EPA/SHUTTERSTOCK

对于面临石油冲击的央行,通常的建议是忽略它,因为对经济增长的打击和对通胀的刺激大致可以抵消。但这个建议的前提是公众相信通胀会回落。在经历了五年高于目标的通胀以及一系列不断提醒消费者物价上涨的冲击之后,这种信任更难被视为理所当然。

“我们真的想再来一次‘暂时性通胀2.0’吗?” 明尼阿波利斯联邦储备银行行长尼尔·卡什卡利本月在一次采访中表示。他在 12 月份预计今年将降息一次。

部分问题在于,经济正受到同时发生的冲击,这些冲击的影响无法被隔离。除了关税和即将到来的石油冲击之外,一项收紧移民政策从而减少劳动力供应的措施,也导致了这样一种现象:尽管就业增长乏力,失业率几乎没有上升。

无法理清每次冲击对经济的影响,“使得美联储很难做出果断的决定,” 曾任波士顿联储主席长达14年的埃里克·罗森格伦表示,他经历了2008年的石油冲击。

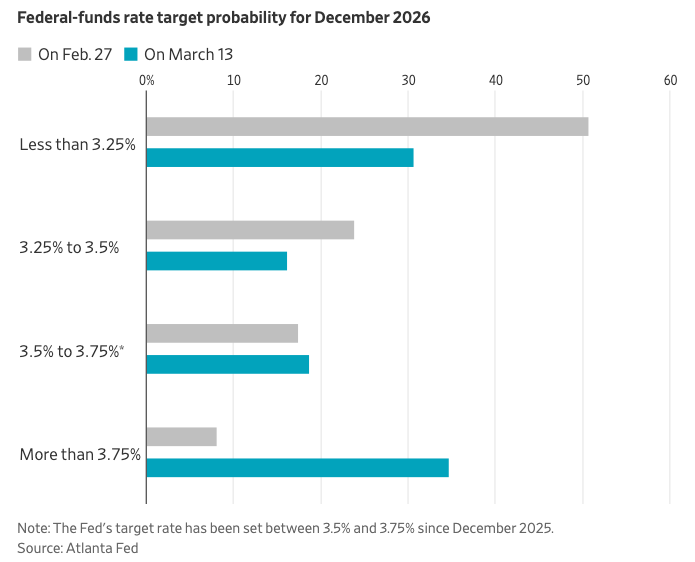

利率预测很可能主导对本周会议的反应。去年12月,19名官员中有12名预计今年至少降息一次。需要其中三人改变观点,才会使广受关注的“中位数”降息预期降至零。即使官员们不像集体制定政策声明那样集体策划这些预测,这个结果也会被解读为美联储发出了更长时间暂停的信号。

市场已经大幅重新定价。根据亚特兰大联储计算的期权价格,上周末交易员认为到12月至少降息一次的可能性为47%,低于伊朗战争上个月开始前的74%。年底前加息的可能性从同期的8%上升至35%。

随着过渡期的临近,形势变得更加严峻:鲍威尔的主席任期将于5月结束,这使得委员会本周提出的任何方案都将成为他的继任者必须继承的基准。

当官员们上调他们的通胀预期时,要推算出降息的可能性就变得更加困难,特别是对于那些认为当前利率已经接近既不刺激也不抑制增长的水平的人来说。对于一位认为今年年底通胀率将接近3%的政策制定者来说,从一个不具限制性的水平上降息是极其难以辩解的。

美联储首选的衡量潜在通胀的指标——核心个人消费支出价格指数(剔除了波动较大的食品和能源价格)在1月份加速至3.1%。去年4月曾低至2.6%。

吉姆·布拉德(Jim Bullard)从2008年到2023年担任圣路易斯联储主席,他说他本会在去年年底安排一次降息,但现在会取消它。布拉德现任普渡大学商学院院长,他说,在核心通胀率高于3%并呈上升趋势的情况下,“你不会想在这里承诺降息”。

罗森格伦(Rosengren)表示,鉴于经济所面临的冲击,委员会目前的姿态(暗示下一步行动更有可能是降息)越来越难以辩护。

但对于那些已经对劳动力市场感到不安(他们称之为脆弱或易受影响)的官员来说,这场战争应该会加剧他们的担忧。多达三名美联储理事可能会在本周投反对票,赞成降息。如果说有什么不同的话,一场威胁要挤压家庭支出和抑制消费的石油冲击,反而加强了他们将降息摆在桌面上的理由。

目前的经济状况与四年前乌克兰战争导致大宗商品价格飙升时截然不同。2022年,雇主平均每月新增37.7万个就业岗位,家庭拥有巨额储蓄缓冲。去年,雇主平均每月仅新增1万个就业岗位,拖欠率正在上升,底层80%收入者的家庭储蓄已大幅缩水。

平格尔表示,目前的情况与1990年更为相似,当时波斯湾战争引发的石油冲击将经济推入衰退。

无论预测如何,更深层次的转变可能在于美联储先于麻烦的能力。在过去两年多的时间里,当劳动力市场出现疲软迹象时,官员们通常会降息,他们对通胀的走势足够有信心,可以购买保险以应对尚未到来的经济衰退。

这种算计现在正面临崩溃的风险。

“美联储倾向于宽松的货币政策。这是大方向,” 前美联储高级顾问、现任纽约梅隆投资首席经济学家的文森特·莱因哈特表示。“但他们只有在确信通胀持续下降时才会降息。”

去年降息后,许多官员认为,他们目前可能并没有对经济起到太大的抑制作用,因此如果没有明显的经济疲软,降息的空间就很小。不断恶化的通胀形势使得利用现有空间变得更加困难。“现在他们可能不得不等待,对可能出现的经济疲软做出反应,” 平格勒说。

原文链接: https://www.wsj.com/economy/central-banking/federal-reserve-inflation-iran-war-678d83ca?mod=economy_lead_pos2