日本银行东京总部。摄影师:Akio Kon/彭博社

日本国债市场预计将迎来又一个艰难的年份,投资者将面临十多年来最大的净供应量增长。

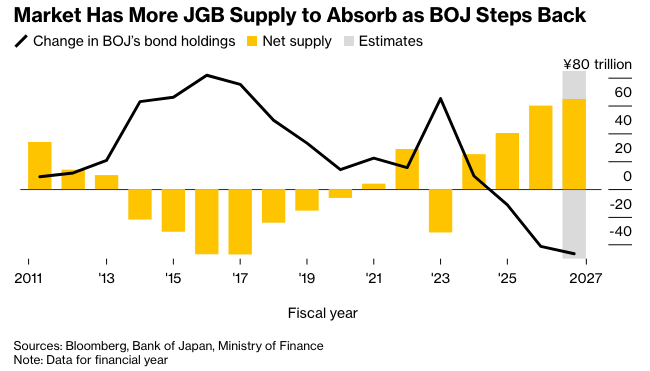

日本国债——去年全球主要市场中表现最差的国债——在四月开始的财政年度将面临净供应量8%的增长,达到约65万亿日元(4150亿美元)。这是彭博分析的结果,其中考虑了日本央行减少购买以及政府到期和赎回的债务。

这意味着私人买家需要消化更多的债券发行,并增加了首相高市早苗政府利息支付增加的可能性,该政府已经公布了创纪录的预算,以资助一项雄心勃勃的刺激计划。

三菱日联资产管理公司(位于东京)战略研究和投资部门高级经理加藤明雄表示,“日本债券市场的供需状况已经恶化到政府最终可能需要每个季度调整发行量的地步。”

加藤表示,他持有对日本债券的看跌立场,通过使其投资组合的久期低于基准来体现。

不计货币影响,日本债券去年下跌超过6%,是彭博追踪的40多个主权市场中表现最差的,因为日本央行缓慢的政策收紧未能阻止顽固的通货膨胀。美国国债上涨了6.3%,而中国政府债券仅上涨了0.1%。德国证券下跌了1.6%。

净供应量增加的一个主要驱动因素是央行购债速度的放缓。日本央行计划在未来一年内将月度总购买量减少四分之一以上,至约2.1万亿日元。这意味着,计算显示,其持有的债券规模在下一个财政年度可能会减少46.5万亿日元,而本期为41.1万亿日元。

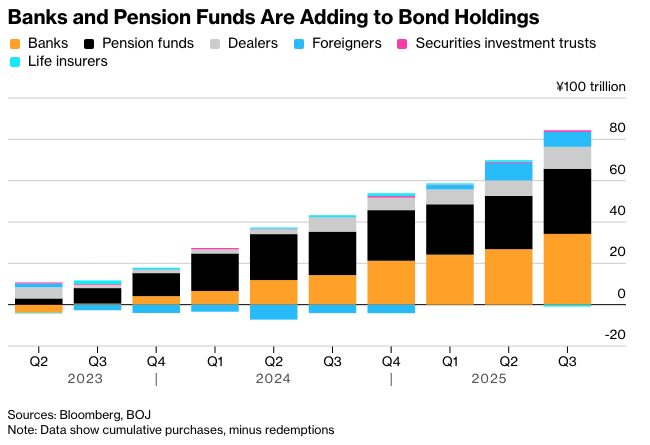

自日本央行开始放松对债券收益率的控制以来,银行和养老基金一直是主要的买家。自2023年4月以来,他们的净购买量减去赎回量均超过30万亿日元,但随着净供应量的激增,人们担心这可能不足以消化。

基准10年期国债收益率本周攀升至2.13%,为1999年以来最高水平。

SMBC日兴证券高级利率策略师Miki Den表示:“我们认为,目前10年期国债的合理估值在2.2%-2.3%左右。收益率可能很容易达到该水平。”

在日本央行行长植田和男本周暗示,继上个月将政策利率上调至三十年来最高水平后,日本央行将进一步提高政策利率。隔夜指数掉期表明,到2026年底可能还会加息两次。

彭博策略师表示:

日本国债持有者可能面临又一年的亏损,而美国国债在2026年的表现可能不如传统观点认为的那么好。

10年期日本国债收益率在2019年收于负值,但在过去六年持续抛售的情况下,已经飙升了200多个基点,这一趋势很可能在今年继续。

——Ven Ram,跨资产策略师。

收益率上升,尤其是短期债务收益率上升,表明日本财务省有可能进一步调整其发行计划。不包括国库券,截至2027年3月的未来12个月,债券总供应量预计将略微下降至约133万亿日元。两年期和五年期债券的发行量预计将增加,而10年以上期限的债券发行量将下降。日本财务省将于周四出售30年期债券。

松川匡史 (东京PineBridge Investments Japan Co. 债券投资主管) 表示:“随着较长期债券供应减少,而较短期票据供应增加,收益率曲线可能会趋平。 由于潜在通胀保持坚挺,预计日本央行将进一步加息,以达到中性水平。”

原文链接: https://www.bloomberg.com/news/articles/2026-01-07/world-s-worst-bond-market-faces-another-big-supply-shock?srnd=phx-markets