多元化基金经理最不希望看到的就是,其投资组合被仅仅七家科技公司——全部是美国公司,全部是巨头,全部集中在同一经济领域——所主导。然而,随着标准普尔500指数本周创下新高,投资者再次被迫面对一个痛苦的现实:要想跟上市场的步伐,很大程度上意味着只能持有这些股票。

一小群紧密相关的科技超级股票在2025年占据了超额回报的份额,延续了过去十年左右的模式。引人注目的不仅仅是赢家基本上没有变化,而是这种差距开始严重考验投资者的耐心。

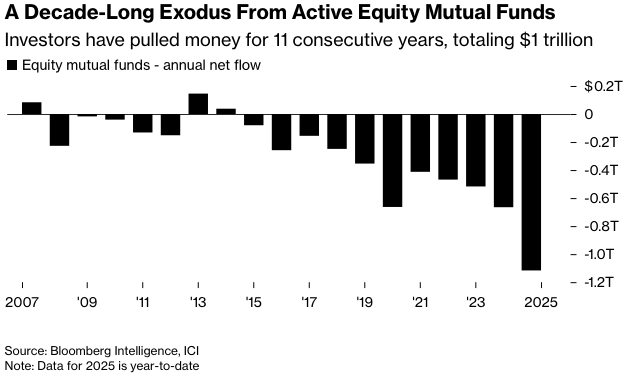

沮丧情绪主导着资金的流向。彭博行业研究利用ICI数据估算,全年约有1万亿美元从主动型股票共同基金中撤出,这是连续第11年出现净流出,并且按照某些衡量标准来看,是周期中幅度最大的一次。 相比之下,被动型股票交易所交易基金(ETF)获得了超过6000亿美元的资金。

随着时间的推移,退出逐渐发生,因为投资者重新评估是否要为那些看起来与指数有明显不同的投资组合付费,但当这种差异没有带来回报时,他们却不得不承担后果。

Roundhill Investments 首席执行官戴夫·马扎表示:“集中度使得主动型基金经理更难做好业绩。 如果你不按照基准权重配置 ‘七巨头’,那么你很可能面临业绩不佳的风险。”

与那些认为他们看到了选股可能大放异彩的环境的评论员的看法相反,今年偏离基准的代价仍然居高不下。

参与度狭窄

根据 BNY Investments 汇编的数据,今年上半年,在许多日子里,只有不到五分之一的股票与更广泛的市场一起上涨。参与度狭窄本身并不罕见,但其持续性很重要。当收益反复由极少数股票驱动时,更广泛地分散投资不再有帮助,反而开始损害相对表现。

指数层面也呈现出同样的动态。纵观全年,标普500指数的表现优于其等权重版本,后者赋予一家小型零售商与苹果公司同等的重要性。

对于评估主动型策略的投资者来说,这转化为一个简单的算术问题:选择低配大型股票的策略,并承担落后的风险;或者选择持有与指数比例接近的大型股票的策略,但难以证明为一种与被动型基金差异不大的方法付费的合理性。

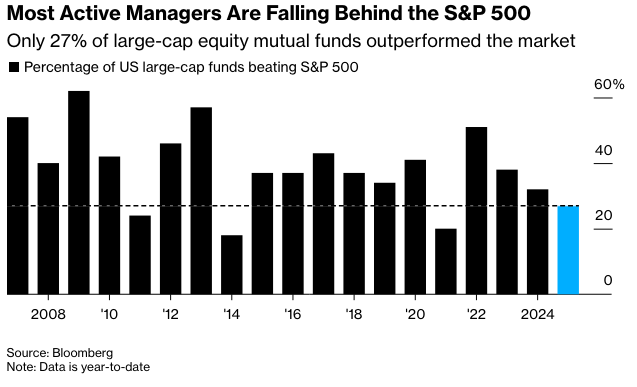

据BI的Athanasios Psarofagis称,在美国,今年有73%的股票型共同基金跑输了基准,这是自2007年有数据以来的第四糟糕表现。 在四月份的关税恐慌复苏后,这种表现不佳的情况进一步恶化,因为对人工智能的热情巩固了科技股的领导地位。

当然存在例外,但这些例外要求投资者承担截然不同的风险。其中最引人注目的是 Dimensional Fund Advisors LP(维度基金)管理的价值140亿美元的国际小盘价值投资组合,该组合今年回报率略高于50%,不仅超过了其基准,还超过了标普500指数和纳斯达克100指数。

该投资组合的结构颇具代表性。它持有大约1800只股票,几乎全部在美国以外,并且大量投资于金融、工业和材料行业。它并没有试图在美国大型股指数周围周旋,而是基本上跳出了这个范围。

“今年提供了一个非常好的教训,”该公司的北美投资组合管理副主管乔尔·施耐德表示,“大家都知道全球多元化是有道理的,但真正保持自律并实际维持这种多元化是非常困难的。选择昨天的赢家不是正确的方法。”

坚持选择赢家

坚持自己信念的一位基金经理是Allspring Diversified Capital Builder Fund的玛吉·帕特尔。由于押注芯片制造商美光科技公司和超微半导体公司,该基金今年回报率约为20%。

“很多人喜欢做隐性或准指数基金。他们喜欢在所有板块都有一些敞口,即使他们不确信这些板块会跑赢大盘,”帕特尔在彭博电视上表示。相反,她的观点是“赢家将一直赢下去”。

大盘股强者恒强的趋势使得2025年成为潜在泡沫猎寻者收获颇丰的一年。纳斯达克100指数的市盈率超过30倍,市销率约为6倍,均处于或接近历史高位。韦德布什证券分析师丹·艾夫斯于2025年推出了一只专注于人工智能的ETF(IVES),并眼睁睁地看着它膨胀至近10亿美元。他表示,这样的估值可能会考验投资者的神经,但没有理由放弃这个主题。

“未来会有让人提心吊胆的时刻。但这恰恰创造了机会,”他在一次采访中说道。“我们相信这轮科技牛市还会持续两年。对我们来说,关键是找到谁是衍生受益者,而这就是我们从投资角度继续驾驭第四次工业革命的方式。”

主题投资

其他成功案例则倾向于另一种形式的集中投资。VanEck的全球资源基金今年回报率接近40%,受益于与替代能源、农业和基本金属相关的需求。该基金成立于2006年,持有壳牌、埃克森美孚和巴里克黄金公司等公司的股份,由包括地质学家和工程师以及金融分析师的团队管理。

“当你是一名主动型管理人时,它允许你追求宏大的主题,”肖恩·雷诺兹说道,他本人是一名地质学家,并已管理该基金15年。但这种方法也需要信念和对波动的容忍度——经过几年参差不齐的结果后,许多投资者对这些品质表现出了较少的兴趣。

到2025年底,投资者们领悟到的教训并非主动管理不再奏效,也并非指数投资已经解决了市场难题。而是更简单,也更令人不安的现实:在又一年的集中式收益之后,与众不同的代价依然高昂,而对于许多人来说,继续为此付出代价的意愿已经消磨殆尽。

不过,高盛资产管理的奥斯曼·阿里认为,不仅仅是在大型科技股中才能找到“超额收益”(alpha)。这位全球量化投资策略联席主管依赖于该公司专有的模型,该模型每天对全球约15000只股票进行排名和分析。该系统围绕团队的投资理念构建,已帮助其国际大型股、国际小型股和税务管理基金在总回报基础上实现了约40%的收益。

“市场总会给你一些东西,”他说,“你只需要以一种非常冷静、数据驱动的方式去寻找。”

原文链接: https://www.bloomberg.com/news/articles/2025-12-26/brutal-year-for-stock-picking-spurs-trillion-dollar-fund-exodus?srnd=phx-markets