在日本不良债务危机迫使一波合并浪潮,催生了巨型银行三十年后,现在的焦点转向了该国3万亿美元区域银行业的整合。

近几个月来的一些并购以及更便宜的估值正在刺激投资者押注日本73家上市小型银行之间将会有更多的交易。随着利率上升,低成本资金来源的存款竞争日益激烈,以及互联网银行等新竞争对手的崛起,这些银行正面临着越来越大的压力。

“我认为没有哪个地方银行行长不在考虑合并,” SBI Securities Co.(东京)的分析师鲛岛丰贵表示。“现在越来越难吸引存款,我认为这是促使银行考虑合并的原因之一。”

投资者猜测日本反应迟缓的省和农村贷款机构是否会同意重组,而重组可能导致他们的公司被收购,这已经不是第一次了。

但这一次,情况看起来有所不同:在经历了数十年的超宽松货币政策之后,日本央行正在提高利率,即使老龄化和人口萎缩正在限制对存款和贷款的需求。 这表明,对于地方银行来说,维持现状可能不是正确的答案。

他们还面临压力,因为债券收益率飙升扩大了他们在债务持有上的账面损失,同时技术投资的高昂价格也隐约可见。与此同时,一些激进基金正在寻找目标,监管机构也支持更多的交易。

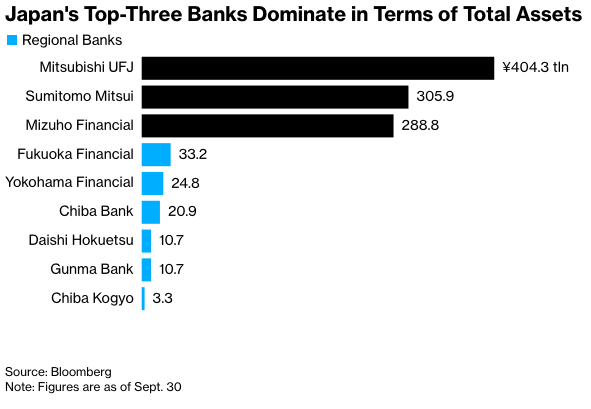

区域银行总资产超过500万亿日元(3万亿美元),其中不乏大型企业,例如横滨金融集团和福冈金融集团,彭博汇编的数据显示,这两家公司的总资产均超过20万亿日元。

日本对冲基金有明资本的首席投资官田中胜法表示,银行需要规模,而20万亿日元是区域银行“生存的门槛”,该公司一直在收购这些银行的股份。

“我不认为合并是不可避免的,”前高盛集团分析师田中表示。“但从提升企业价值的角度来看,这无疑是最可行的选择之一。” 他将考虑增持银行股份以及投资其他地区性贷款机构,但他拒绝就具体情况发表评论。

大光北越金融集团和群马银行,这两家总部均位于东京以北的银行,于今年4月宣布计划整合业务。与此同时,在东京迪士尼乐园所在的千叶县,千叶银行和竞争对手千叶兴业银行于9月表示,他们计划成立一家控股公司,作为两家公司的母公司。今年早些时候,Ariake Capital已将千叶兴业银行20%的股份出售给了千叶银行。

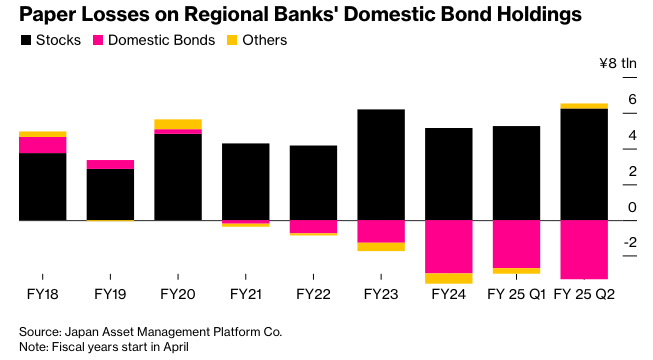

对于地方银行来说,一个主要的难题是日元债券上的未实现亏损。据Japan Asset Management Platform Co.的数据显示,截至9月底,地方银行持有的日元债券上的账面亏损总额约为3.3万亿日元,是日本央行于2024年3月底结束刺激政策时的2.6倍。

这种账面损失不会立即威胁到银行的财务健康。但盈利的银行能够以亏损的价格出售这些债券,并投资于收益率更高的票据,而那些无法这样做的银行则仍然被困于持有低回报资产。

即使近年来出现反弹,许多地区性银行的股票仍然很便宜,根据彭博社汇编的数据,它们的市净率远低于1,而包括三菱UFJ金融集团在内的日本三大银行的平均市净率为1.19。

在这种背景下,像Ariake Capital这样的公司一直在瞄准这个行业。

阅读更多:前高盛分析师的对冲基金从小日本银行赚取了300%的回报

该基金表示,它持有超过10家公司的股份,但拒绝透露具体名称。监管文件显示,其中包括总部位于大阪的泉州池田控股株式会社和附近的滋贺银行株式会社。SBI证券的鲛岛表示,Ariake Capital对这两家银行的投资“可能成为进一步整合的触发因素”。

10月份,Ariake披露了其持有爱知金融集团株式会社5.06%的股份,该公司总部位于丰田汽车公司所在的爱知县名古屋市,多年来这里一直酝酿着银行整合的猜测。爱知金融本身就是由两家竞争对手于2022年合并成立的。

金融厅一位官员表示,监管机构正在密切关注有明资本的动向,并表示地方银行高管应与此类投资者进行建设性对话。

金融厅正在制定一揽子政策,以提高地方银行帮助振兴地方经济的能力。它一直在强调,贷款机构需要通过跟上反洗钱、网络安全和其他合规措施来提高其财务稳健性。无论银行规模大小,这些都会给银行带来沉重的支出负担。

百达资产管理日本有限公司的高级研究员大槻奈奈预计,地方银行的整合将会加速,部分原因是需要额外的资源。她说:“对于银行来说,规模至关重要,这样它们才能进行必要的投资。”

原文链接: https://www.bloomberg.com/news/articles/2025-11-24/rate-hikes-drive-japan-regional-banks-toward-mergers-to-survive?srnd=phx-markets