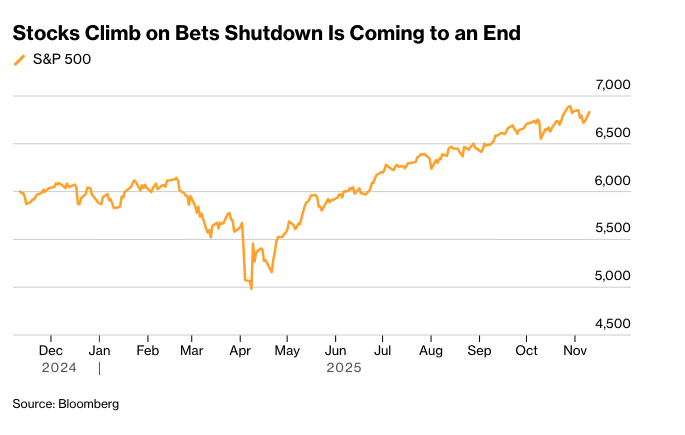

华尔街交易员涌入风险较高的市场领域,随着美国参议院推进一项结束史上最长政府停摆的计划(该计划将消除一个重大的经济阻力),股市与比特币一同上涨。债券失去动能。

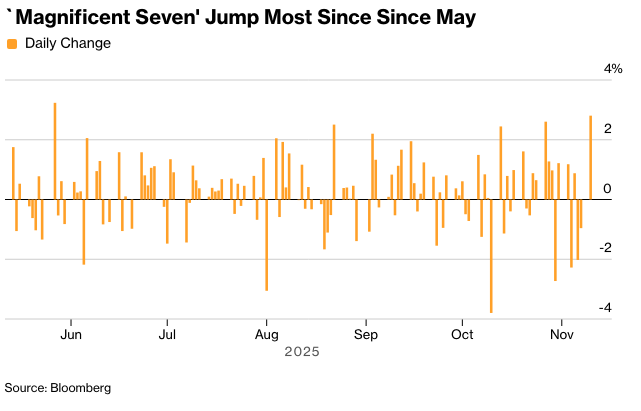

风险偏好推动标准普尔500指数上涨1.5%。 近期受到打击最严重的大型科技股迎来了自五月以来最大涨幅。 随着避险需求减弱,美国国债小幅下跌,美元表现逊于大多数主要货币。

美国国会大厦。摄影师:Pete Kiehart/彭博社

唐纳德·特朗普总统表示支持旨在结束美国政府停摆的两党协议,这是一个关键进展,使得政府很可能在几天内重新开放。

市场将参议院的举措视为一个突破,因为结束停摆将带来经济数据的获取,以及货币政策前景的更清晰认识。

City Index 的 Fiona Cincotta 表示:“重新开放不仅会提振市场情绪,还会为数据发布打开道路,这些数据可以让我们更深入地了解美国就业市场的健康状况,以及更广泛的美国经济,以便为下个月的美联储利率决策提供参考。”

标普 500 指数突破 6,800 点。 大型股指标上涨约 3%。 由于立法者在未能确保延长《平价医疗法案》补贴的情况下,逐步接近结束政府停摆,美国医疗保健保险公司和医院股价下滑。 深夜时段,CoreWeave Inc. 公布了稳健的销售额。

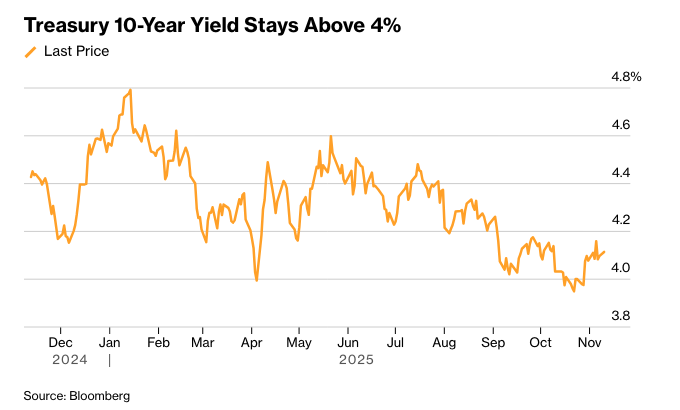

短期债券表现落后于其他期限债券,两年期国债收益率上涨 3 个基点,至 3.59%。 美国国债本周将面临总计 1250 亿美元的债券拍卖的需求考验。 债券市场将于周二因退伍军人节休市。

瑞银全球财富管理的乌尔丽克·霍夫曼-布查迪表示:“有迹象表明,政府关门即将结束。我们预计在感恩节前会获得两党的强有力支持,从而达成纾困方案。”

卡森集团的索努·瓦吉斯表示:“结束政府关门将会消除又一个风险,尤其是在我们正接近政府关闭会对经济产生持久影响的时期。”

政府重新开放也将有所帮助,因为我们将再次开始获得宏观经济数据,这样美联储在12月的会议上就不会盲目行事了,他补充道。

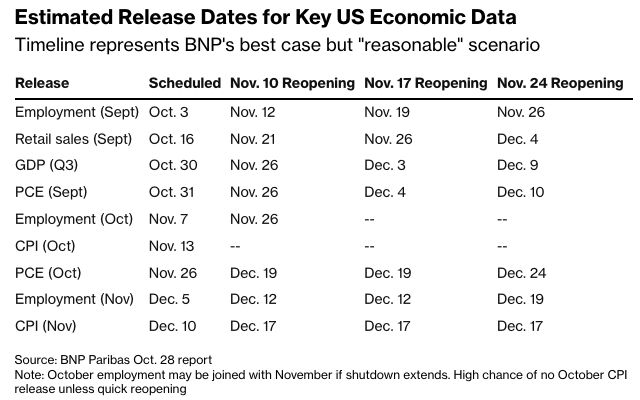

德意志银行的Jim Reid表示,2013年政府关门的先例表明,9月份的就业报告可能是最早发布的数据之一,可能在政府重新开放后的三个工作日内发布。

假设政府重新开放,统计数据恢复正常,美联储官员仍将面临通过回溯性调查和其他方法汇编的数据——如果这些数据能够发布的话。 虽然一些私营部门关于就业市场的报告正在帮助填补官方数据的空白,但政府通胀数据的替代品更难获得,范围也更有限。

即使政府在周五重新开放,BMO资本市场的Vail Hartman、Delaney Choi和Ian Lyngen表示,市场也需要几周的时间才能收到自政府停摆以来所有被延迟的数据。

他们说:“此外,对政府数据质量的担忧可能会持续到2026年,在可预见的未来,私营部门的数据对近期货币政策预期将更具重要性。”

Evercore的Krishna Guha表示:“现在有可能在12月的会议前获得更多数据,这些数据可以刷新并维持劳动力市场疲软以及持续存在更严重恶化风险的局面,这使得降息的可能性更大。”

第一份劳工数据——被延误的9月就业报告——应该会在政府停摆结束后几天内发布,但他指出,10月/11月的数据何时发布以及发布什么仍然不确定。

摩根士丹利的迈克尔·加彭表示:“停摆后发布的第一份重要数据很可能是9月就业报告。 其他关于通胀和支出的数据可能需要1-2周才能发布。”

今年降息两次后,决策者们对于进一步降低借贷成本的幅度存在分歧。美联储主席杰罗姆·鲍威尔上个月表示,12月降息并非板上钉钉。自央行10月份会议以来,多位官员呼吁12月暂停加息,强调需要控制通胀。

交易员仍然认为下个月美联储降息25个基点的可能性接近60%。就在10月中旬,市场还完全预期12月会降息。

圣路易斯联邦储备银行行长阿尔贝托·穆萨莱姆表示,他预计明年年初经济将出现反弹,强调官员们需要谨慎对待降息。旧金山联邦储备银行行长玛丽·戴利指出,经济可能正在经历需求下滑,并警告不要将利率维持在过高水平太久。

美联储理事斯蒂芬·米兰告诉CNBC,好于预期的通胀数据以及就业市场持续疲软的迹象表明12月应该降息。

道明证券的奥斯卡·穆尼奥斯表示:“本周美联储官员的讲话将主要重复鹰派和鸽派的观点。我们不太可能学到任何具有突破性的东西。”

瑞银全球财富管理公司的马克·海菲尔表示:“美联储宽松政策和强劲的企业盈利相结合,对股市仍然有利,而优质债券则提供了具有吸引力的风险回报。配置不足的投资者应该增加对包括人工智能在内的转型增长趋势的投资。”

摩根士丹利E*Trade的克里斯·拉金指出,科技仍然是股市的主旋律。

他说:“能否维持反弹可能取决于市场的人工智能领头羊在上周挫折后是否能重拾动力。”

汇丰银行的马克斯·凯特纳表示,他仍然认为美国股市,特别是科技股和早期周期股,可以在未来几个月继续向前发展。

他说:“美国第三季度的财报季再次让末日预言家们失望。鉴于人们一直担心人工智能泡沫,情绪和仓位总体上仍然相当中性,这当然不足为奇。”

奥本海默资产管理公司的策略师约翰·斯托茨弗斯表示,现在就“放弃”芯片制造商和人工智能的前景还为时过早。

摩根士丹利的迈克尔·威尔逊写道:“虽然美联储的指引和政府关门带来的不利因素对近期的价格走势造成了压力,但这些都是暂时的阻力,在盈利增长的推动下,2026年将迎来稳固的一年。”

事实上,已公布第三季度财报的标准普尔500指数成分公司,其盈利增长了14.6%,有效地翻了一番,超出分析师预期。

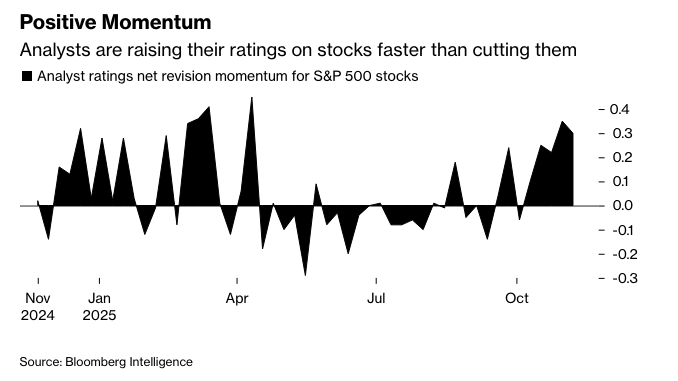

彭博行业研究的数据显示,盈利修正的动能——衡量上调与下调比率的指标——正徘徊在4月11日当周以来的最高水平附近,表明华尔街对企业在未来一年内交付强劲业绩的能力持乐观态度。

Nationwide的Mark Hackett表示:“与其关注回调本身,关键在于观察市场如何应对回调。”

他正在关注购买兴趣的速度和力度——无论是来自散户还是机构投资者——以及金融和对流动性敏感的小盘股等领先领域在快速调整后的表现,尤其是在故事型股票测试市场进入2026年的潜在信念之际。

公司要闻:

威瑞森通讯公司(Verizon Communications Inc.)发行了110亿美元的投资级公司债券,为其收购 Frontier Communications Parent Inc. 提供资金。近几周,随着借款人寻求利用相对宽松的市场环境,大规模债券发行激增,该公司也加入了这一行列。

维萨公司(Visa Inc.)和万事达卡公司(Mastercard Inc.)与零售商达成协议,降低部分费用,并赋予商家更大的自由度,可以拒绝使用某些信用卡(包括越来越受欢迎的高级信用卡)的客户。

泰森食品公司(Tyson Foods Inc.)表示,预计明年利润变化不大,因为即使特朗普政府指出肉类加工业推高了价格,其牛肉部门仍将继续亏损。

Coinbase Global Inc. 计划推出一个平台,允许精选投资者提前获得新的加密货币,然后再在主交易所进行交易。

Instacart 发布了超出预期的订单增长,并对当前时期的盈利前景持乐观态度,表明对其核心杂货配送服务的需求一直保持强劲。

台积电(Taiwan Semiconductor Manufacturing Co.)报告称,月度收入增长放缓,与此同时,投资者正在争论人工智能繁荣的可持续性,人工智能的繁荣推动了今年 Nvidia Corp. 等客户的股票上涨。

在金价飙升之际,巴里克矿业公司(Barrick Mining Corp.)正通过派息和股票回购来吸引投资者,新领导层正寻求扭转其矿业业务。

Metsera Inc. 在诺和诺德公司(Novo Nordisk A/S)拒绝进一步提高其对这家美国实验性减肥药制造商的报价后股价下跌,结束了与辉瑞公司(Pfizer Inc.)的竞购战。

罗氏控股(Roche Holding AG)表示,一项多发性硬化症药物在两项后期试验中显示,该药物可能对大多数形式的疾病有效,与另一种治疗方法相比,在近两年的时间内减少了复发次数。

餐饮品牌国际有限公司(Restaurant Brands International Inc.)同意出售其汉堡王连锁店中国业务的多数股权,这是该公司在中国市场激发增长的计划的一部分。

在经历了一段动荡时期后,尊尼获加(Johnnie Walker)的制造商帝亚吉欧(Diageo Plc)任命以扭转英国食品杂货商乐购(Tesco Plc)而闻名的戴夫·刘易斯(Dave Lewis)为新任首席执行官,此举令人意外,该公司正寻求自身进行重塑。

英国广播公司(BBC)为去年一部纪录片中对唐纳德·特朗普的言论进行误导性编辑道歉,这引发了美国总统的诉讼威胁,并引发了对英国国家广播公司未来的新质疑。

私募股权公司Permira 同意以 23 亿英镑(30 亿美元)收购在伦敦上市的基金解决方案和企业服务提供商 JTC Plc。

智利矿业化工公司SQM与国有铜业公司Codelco之间具有里程碑意义的锂矿交易获得了中国有条件批准,扫清了最后一个主要障碍,为合资企业提高产量铺平了道路。

彭博策略师表示...

“参议院就结束政府停摆达成协议后的股市上涨,证实了更长时间的停摆将对标普500指数造成严重打击的观点。然而,政府重新开放远未得到确认,投资者对对冲下行风险的持续偏好可能会限制进入明年的涨幅。” - Kristine Aquino, 宏观策略师, Markets Live。

以下是市场的主要变动:

股票

标普500指数上涨1.5%,截至纽约时间下午4点

纳斯达克100指数上涨2.2%

道琼斯工业平均指数上涨0.8%

MSCI全球指数上涨1.4%

彭博美国七大科技股总回报指数上涨2.8%

罗素2000指数上涨0.9%

货币

彭博美元现货指数几乎没有变化

欧元几乎没有变化,报1.1563美元

英镑上涨0.2%,至1.3182美元

日元下跌0.4%,至每美元154.03日元

加密货币

比特币上涨1.2%,至105,759.45美元

以太币下跌0.5%,至3,561.8美元

债券

10年期美国国债收益率上升2个基点,至4.11%

德国10年期国债收益率几乎没有变化,为2.67%

英国10年期国债收益率几乎没有变化,为4.46%

2年期美国国债收益率上升3个基点,至3.59%

30年期美国国债收益率几乎没有变化,为4.70%

商品

西德克萨斯中质原油上涨0.7%,至每桶60.15美元

现货黄金上涨2.8%,至每盎司4,112.12美元