华尔街的牛市在经历了一个以波动性著称的月份后,获得了新的动力。盈利方面的乐观情绪盖过了对科技巨头涨势过于集中的担忧。

在标普500指数约17万亿美元的涨势暂停后,该指数因亚马逊公司和苹果公司的稳健前景而攀升。 公允地说,并非所有大型股都上涨。 随着中国销量下滑抑制了对即将到来的繁忙假日季的期待,苹果公司的涨势有所减缓。 在美联储会议后债券遭遇抛售后,债市企稳,美元走强。

股市牛市强劲推进。

从地缘政治到贸易风险,美国政府关门以及高估值,交易员在十月份需要消化很多因素。但最终占据上风的是对美国企业的信心,以及对降息将保持盈利势头的押注。

在Nationwide的马克·哈克特看来,贸易、货币政策和盈利消息是对投资者看涨论点的考验。

“尽管许多人认为这是悲观者又一次‘半杯水’论调,他们的先前论点大多已经消失,但对参与此次上涨的怀疑情绪正在增加,”他说。“大多数指标仍然支持今年年底前市场的强势表现。”

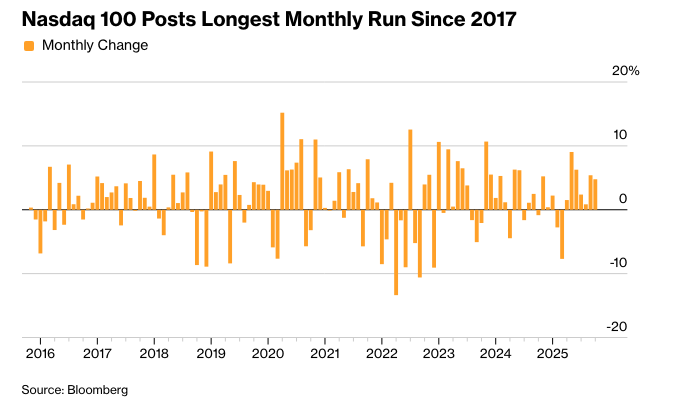

自四月份的崩盘以来,标普500指数飙升近40%,创下自2021年以来最长的月度上涨。纳斯达克100指数的表现甚至更好:受益于科技公司良好的资产负债表和对人工智能的乐观情绪,实现了七个月的上涨,这是八年来最长的连续上涨。

标普500指数上涨至约6840点。 “七巨头”的衡量指标上涨了1.2%。 亚马逊上涨了近10%。

美联储主席杰罗姆·鲍威尔淡化了12月份降息的可能性,并且一些官员表示他们不支持本周降息之后,美国国债市场10月份的势头停滞。 美元迎来了自7月以来表现最好的一个月。

由于唐纳德·特朗普总统否认他正在考虑对委内瑞拉进行军事打击,原油周五收窄涨幅。

尽管股市的整体背景依然积极,但市场宽度收窄引发了人们的担忧,这可能会在短期内危及上涨势头。

Piper Sandler的Craig Johnson表示:“股市参与度收窄表明,当一些股票享受万圣节盛宴时,许多其他股票却空手而归。”

鉴于目前市场广度的分歧,约翰逊仍然认为,更好的风险/回报机会在于在此轮牛市周期中逢低买入。

如果历史具有借鉴意义,11月将开启美股一年中表现最好的六个月。但问题是,在标普500经历了自上世纪50年代以来涨幅最大的时期之一后,这些年末涨幅是否已被市场提前消化。

在经历了股市历史上最快的复苏之一后,美国股市基准指数的远期市盈率为23倍,远高于过去二十年的平均水平。

因做空美国房地产市场而闻名的迈克尔·伯里,似乎向散户投资者发出了关于市场狂热的隐晦警告。

另一方面,财报季仍然是股票投资者关注的焦点,而且到目前为止情况良好。

标普500指数成分股公司中,已有超过60%的公司公布了财报,其中绝大多数公司的业绩都超过了预期。

与此同时,Nationwide的哈克特指出,我们现在进入了日历上最佳的两个月季节性时期,自1950年以来平均回报率为3.3%。

Fundstrat Global Advisors的托马斯·李表示:“我们正处于季节性强势的第四季度,所以我们在逢低买入。” “许多行业都实现了两位数的增长,所以这不仅仅是人工智能的故事,而是表明美国公司和跨国公司能够产生强劲的盈利增长。”

毫无疑问,资金流仍然对股市构成支撑。美国银行援引EPFR的数据称,截至10月29日的一周,全球股市吸引了172亿美元的资金流入。 美银策略师Michael Hartnett 认为,人工智能股票的领先地位“暂时不会动摇”。

瑞银全球财富管理部的Mark Haefele表示:“我们仍然坚信,人工智能相关股票应推动股市进一步上涨,并认为配置不足的投资者应通过多元化的方式增加对该主题的投资。”

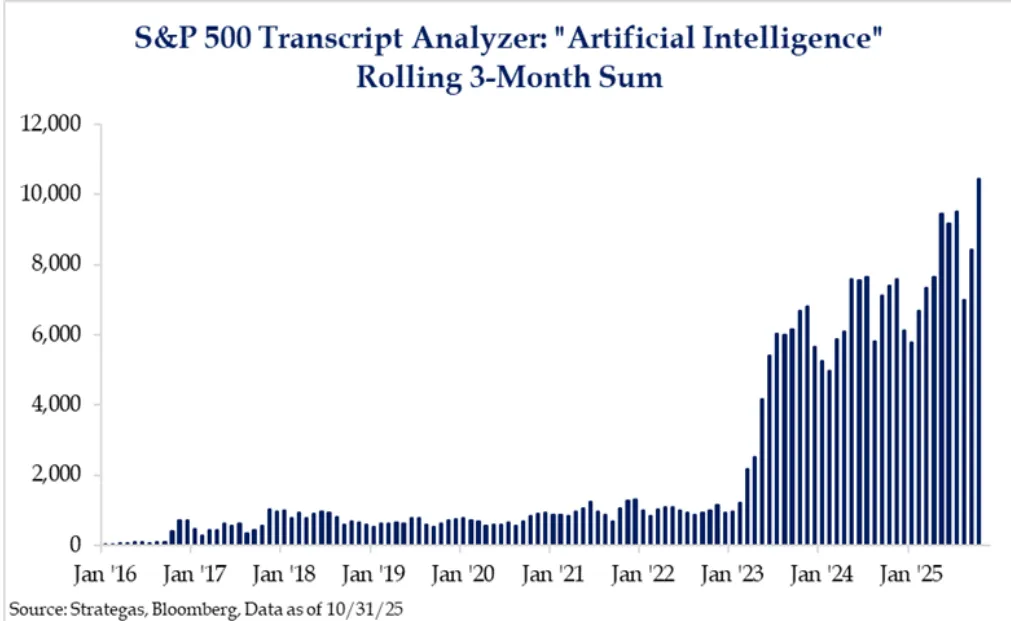

Strategas 的 Ryan Grabinski 指出,企业财报中提及“人工智能”(AI)的次数持续加速增长。

他说:“我之前对资本支出放缓的任何担忧似乎都已烟消云散,至少在下一个季度是这样,因为投资活动依然强劲。”

Grabinski 表示,随着对人工智能的热情和支出的不断扩大,人工智能正日益融入到科技以外的各个领域。

他总结道:“这一趋势不仅创造了更广泛的机会,还有助于支持更加多元化的市场进步。”

今年迄今为止,标普 500 指数上涨了约 16%。SentimenTrader 的 Jay Kaeppel 表示,从历史上看,1 月至 10 月的涨幅超过 10% 预示着未来两个月将取得积极成果。

他说:“在通常季节性强势的时节,86% 的历史胜率表明胜算良好。尽管如此,我们还是鼓励交易员明智地配置资金,并思考如果事与愿违,他们可能采取什么行动。”

最近在会议中我们经常被问到的一个关键问题是,在少数几只股票再次推动市场徘徊在历史高位附近的情况下,市场表现是否会扩大,这是Wolfe Research的Chris Senyek的观点。

尽管中型股的估值仍处于其长期中位数水平,但过去几年盈利增长的缺乏使他得出结论,市值加权的大型股领先地位将持续到年底。

“我们的感觉是,随着人工智能支出叙事继续在市场中发挥关键作用,再加上大型股基金的资金流入/散户投资者参与,大型股可能会继续受到青睐,”Senyek说。

他认为,只有当小型股和中型股的基本面/盈利出现可持续转变时,市场才会扩大。

隆巴德·奥迪亚资产管理公司的Florian Ielpo表示:“科技股推动的上涨行情持续向前。” “美国科技公司的盈利能力不仅强劲,而且实际上还在提高,展现出很少有人预料到的韧性。”

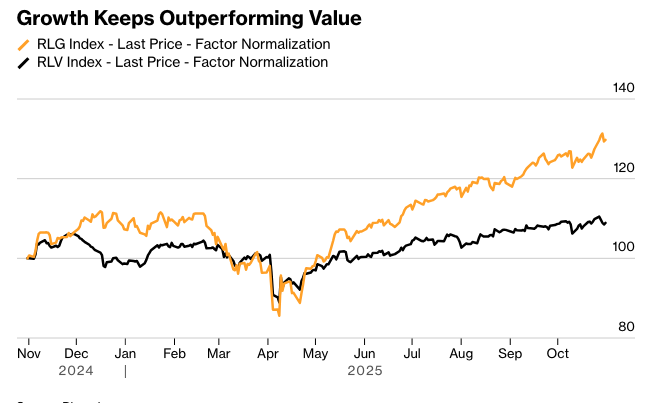

本周股市延续集中上涨的趋势,标普500指数和纳斯达克指数显然主导了增长,而价值股则回落,将年初至今的优势让给了成长股,他指出。

成长股的估值远高于价值股,但与2000年相比,有一个关键的区别:基本面正在帮助支撑当前的估值, Janus Henderson Investors的Jeremiah Buckley指出。

成长股和价值股指数之间的盈利能力差距随着时间的推移而扩大,这有助于解释为什么估值差距也在扩大,他说。

“巴克利总结道:‘自2002年以来,市净率的增长与股本回报率的相应增长相匹配。相比之下,在2000年的科技泡沫期间,增长估值飙升,没有任何基本面的支撑。’”

公司亮点:

亚马逊公司(Amazon.com Inc.)公布了强劲的云业务增长,这让投资者相信,该公司及其同行在人工智能领域投入的数百亿美元将会获得回报。

苹果公司(Apple Inc.)在最近一个季度业绩喜忧参半,其中包括在中国市场的意外销售下滑,这抑制了投资者对即将到来的繁忙假日季的期待。

英伟达公司(Nvidia Corp.)首席执行官黄仁勋周五对记者表示,他仍然希望将公司Blackwell系列芯片出售给中国客户,尽管他目前没有这样做的计划。

仅在本月,Meta Platforms Inc.就获得了约600亿美元的资金用于建设数据中心,这是其在人工智能竞赛中领先地位的支出的一部分。其中一半将不会以债务的形式出现在这家社交媒体巨头的资产负债表上。

随着原油市场步履蹒跚地走向普遍预期的巨额供应过剩,北美的两家主要石油公司正在走上截然不同的道路。

埃克森美孚公司(Exxon Mobil Corp.)正在推进一系列扩张项目,即便欧佩克及其盟友正在增加产量。与此同时,雪佛龙公司(Chevron Corp.)正致力于从现有业务中榨取现金,以应对市场低迷。

Cloudflare Inc.在重组并增加了更多大型企业客户后,公布了超出预期的销售额,超过了季度和年度预期。

美国最大的加密货币交易所Coinbase Global Inc.报告称,由于代币价格飙升至历史新高,交易活动增加,其第三季度收入超过了华尔街的预期。

根据周五发布的一篇博客文章,Tether Holdings SA 在 2025 年前九个月录得超过 100 亿美元的未经审计的利润。

凯雷集团(Carlyle Group Inc.)第三季度私募股权部门的盈利下滑,依靠信贷和二级业务来支撑公司,因为它正在应对动荡的交易复苏。

高露洁棕榄公司(Colgate-Palmolive Co.)公布的第三季度收益高于华尔街的普遍预期。

艾伯维公司(AbbVie Inc.)的美容业务上个季度再次疲软,凸显了其美学部门持续面临的困境,即便新型抗炎药物的销售额激增,推动了高于预期的收入和更高的年度预测。

彭博策略师观点...

“标普500指数要大幅上涨,需要新的催化剂,但波动率下降的背景应该会持续推动股市温和上涨,即使宏观前景变得更加不明朗。”

—Michael Ball,宏观策略师,Markets Live。

市场主要变动:

股市

标普500指数上涨0.3%,截至纽约时间下午4点

纳斯达克100指数上涨0.5%

道琼斯工业平均指数几乎没有变化

MSCI世界指数上涨0.2%

彭博七大科技巨头总回报指数上涨1.2%

罗素2000指数上涨0.5%

货币

彭博美元即期指数上涨0.2%

欧元下跌0.3%至1.1528美元

英镑几乎没有变化,为1.3141美元

日元几乎没有变化,为每美元154.11日元

加密货币

比特币上涨2%至109,660.54美元

以太币上涨3.4%至3,885.66美元

债券

10年期美国国债收益率几乎没有变化,为4.09%

德国10年期国债收益率下降1个基点至2.63%

英国10年期国债收益率下降1个基点至4.41%

2年期美国国债收益率下降1个基点至3.60%

30年期美国国债收益率上涨1个基点至4.67%

商品

西德克萨斯中质原油上涨0.6%至每桶60.91美元

现货黄金下跌0.6%至每盎司3,998.88美元

发表评论 取消回复