华尔街为股市涨势踩下刹车,原因是人们担心巨额人工智能支出是否能获得回报,导致Meta Platforms Inc. 下跌11%。由于美联储降低了降息预期,债券收益率和美元走高。

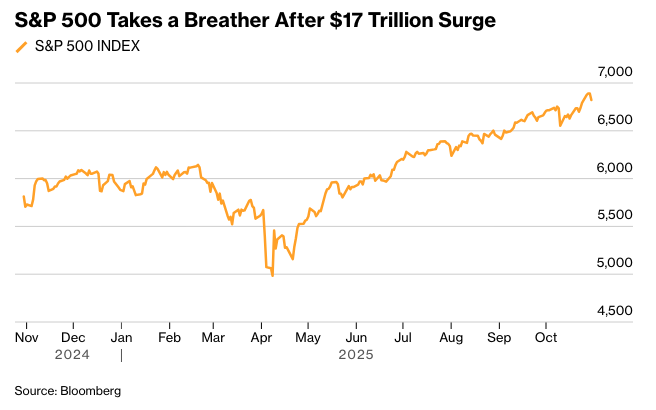

在经历4月份低点以来的17万亿美元的上涨后,几只大型科技股的抛售拖累了标准普尔500指数。 虽然美国和中国达成了贸易休战协议,但该协议被认为已基本反映在价格中。与此同时,股市触发了“兴登堡凶兆”——一种技术指标,当分化市场在缺乏广度的情况下失去动力时就会出现。

股市上涨暂缓。摄影师:Michael Nagle/彭博社

鉴于对估值的警告,以及参与范围缩小导致大型股表现显著优于其他股票,这些发展为股市提供了喘息的机会。

人工智能交易对于牛市至关重要,任何关于支出以及技术开发进展的最新消息都可能迅速左右交易者的情绪。

米勒·塔巴克的马特·马利表示:“这并不意味着人工智能泡沫将会破裂,我们正处于股市重大逆转的边缘。” “然而,这确实提高了我们可能会看到短期回调的概率。”

Meta公司发行了300亿美元的债券,订单量创下纪录。微软公司因业绩低于预期而下滑。Alphabet公司因营收超出预期而上涨。英伟达公司下跌,原因是唐纳德·特朗普表示他没有与习近平讨论批准向中国出售Blackwell芯片的问题。

在盘后交易中,苹果公司报告了强劲的整体销售额,但中国地区的收入低于预期。亚马逊公司的云计算部门实现了稳健的增长率。奈飞公司批准了1拆10的股票分割。

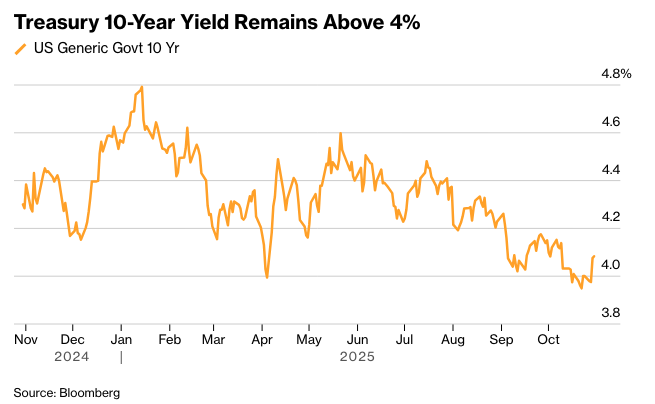

标普500指数下跌1%。10年期美国国债收益率上升1个基点至4.09%。美元触及三个月高点。比特币下跌。

科技巨头们正押注于一个由嗡嗡作响的服务器组成的大型数据中心驱动的人工智能未来。现在,这场豪赌带来的惊人成本正变得日益清晰,华尔街的神经也开始紧绷。

来自科技界不同领域的三个领头羊——Alphabet、Meta和微软——仅在上个季度就累计了约780亿美元的资本支出。这比去年同期增长了89%。

“投资者们从大型科技公司的财报中唯一关心的就是,哪家公司能在这场人工智能竞赛中坚持到最后,” New Constructs的David Trainer表示。“没有哪家公司能永远维持对人工智能的巨额投入,因此,那些能够最先且最多地从人工智能中获利的公司将会是赢家。”

尽管由于对人工智能的兴奋,股票已经计入了“足够多的好消息”,但Trainer预计回调即将到来。

“我们仍然坚信,人工智能相关的股票应能进一步推动股市表现,并认为配置不足的投资者应通过多元化的方式增加对该主题的投资,” 瑞银全球财富管理的Ulrike Hoffmann-Burchardi表示。![]()

在贸易方面,特朗普和习近平在周四具有里程碑意义的峰会上达成协议,同意延长关税休战期、减少出口管制并降低其他贸易壁垒,这可能在经历了数月的动荡后稳定世界最大经济体之间的关系。

这一结果有望解决——至少暂时解决——数月来的贸易边缘政策,期间美国和中国威胁要对彼此的产品征收一系列关税和实施出口管制,这些措施有可能扰乱全球供应链并损害世界经济。尽管如此,它仍然未能达成一项全面协议,以解决美中经济竞争核心问题。

富国银行投资研究所的保罗·克里斯托弗表示:“备受期待的美中贸易协议表明,双方都愿意摆脱近期的紧张局势升级,但都不愿放弃长期竞争。”

他认为,该协议仅降低了关税,足以帮助中国在制造业贸易中保持对其他亚洲国家的竞争力。而美国则获得了中国解除对稀土金属和美国大豆进口禁令的喘息之机。

克里斯托弗说:“可能协议中最重要的一部分是美国不再对中国科技公司施加额外的技术限制。” “该协议迫使美国科技公司保持领先于中国竞争对手的地位,并迫使美国政策制定者继续寻找替代的稀土金属供应商。”

根据Forex.com的Fawad Razaqzada的说法,市场在很大程度上已经预料到了美中协议。

他说:“尽管如此,主要地缘政治不确定性之一的缓解对于风险资产来说应该是一个受欢迎的信号。”

他指出,自从股市在人工智能热情的推动下创下历史新高以来,市场情绪略有降温,但目前下行空间有限。

与此同时,交易员们继续消化美联储主席杰罗姆·鲍威尔的直率警告,即投资者需要抑制对12月降息的预期——这凸显了美国政策制定者之间日益增长的拉锯战,他们在就业和通胀前景方面存在分歧。

他的评论是在官员们周三以10比2的投票结果将联邦基金利率的目标范围降低了四分之一个百分点之后发表的。这是连续第二次降息,但这是六年来首次出现意见分歧——一位官员主张更大幅度的降息,另一位官员则倾向于按兵不动。

NatAlliance Securities的Andrew Brenner表示:“为什么说它偏鹰派?因为温和派正在反击。” “所以如果美联储12月份不采取行动,就业门槛将会提高,并预计明年降息次数会减少。”

“联邦金融网络的克里斯·法西阿诺表示,投资者只能解读美联储的暗示,并关注美联储官员即将发表的评论,以确定美联储是否会在12月的下次会议上降息。”

“贝尔艾尔投资顾问公司的托德·摩根认为,短期内,这种缺乏明确性的状况可能会引发市场暂停或小幅回调,尤其是在经历了通常波动剧烈的几个月内的异常上涨之后。”

“但我预计任何下跌都不会是实质性的,” 摩根说,“一旦投资者消化了美联储的信息,不确定性消除后,我预计市场将在年底和明年年初走高。”

“与此同时,联邦金融的法西阿诺认为,企业盈利对投资者来说仍然是一个积极的故事,应该会对市场起到支撑作用。”

多头占据历史优势,因为11月开启了美国股市一年中表现最好的六个月。但问题是,在标普500指数经历了自20世纪50年代以来表现最好的六个月之后,这些年底的涨幅是否已经被市场消化。

“鉴于美联储未来的政策存在不确定性,以及持续的政府停摆,市场存在波动的可能性,”他说,“但广泛的经济领域内的公司仍在报告稳健的收益。”

公司亮点:

据知情人士透露,英伟达公司计划向人工智能公司Poolside投资高达10亿美元,这笔交易将使这家人工智能初创公司的估值翻两番。

Palantir Technologies Inc.起诉了两名前高级人工智能工程师,声称他们窃取了文件和信息,以帮助推出一家“山寨”竞争对手Percepta。

万事达卡公司(Mastercard Inc.)公布的第三季度收益超过了分析师的预期,原因是消费者和企业的支出依然强劲。

美国最大的加密货币交易所Coinbase Global Inc.公布的收入超过了华尔街对第三季度的预期。

Reddit Inc.预计第四季度销售额将超过分析师的预期,这是一个迹象表明,在其上市一年半后,其广告业务将继续以稳定的速度增长。

吉利德科学公司(Gilead Sciences Inc.)公布的第三季度产品销售额未达预期,原因是关键HIV药物的稳定增长不足以抵消其新冠和细胞疗法治疗的下滑。

礼来公司(Eli Lilly & Co.)提高了全年业绩指引,原因是其重磅减肥和糖尿病药物的收入在第三季度超出了预期,并开始巩固其相对于最大竞争对手的领先地位。

默克公司(Merck & Co.)下调了其2025年的收入指引上限,并且其药物在第三季度未能产生任何出色的销售额,这增加了这家制药商在准备失去其明星抗癌药物Keytruda时所面临的挑战。

百时美施贵宝公司(Bristol Myers Squibb Co.)提高了其年度收入展望,原因是较新的药物表现超出预期,缓解了其老化重磅药物组合的压力。

百健公司(Biogen Inc.)因公司为抵消其老化的多发性硬化症药物的下滑而进行的交易导致成本增加,削减了其全年利润指引。

尽管成本上升以及对消费者支出的担忧,雅诗兰黛公司(Estée Lauder Cos.)的扭亏为盈的努力正在加速。

Core Scientific Inc.的股东拒绝了CoreWeave Inc.的收购要约,代理顾问表示该要约低估了这家数据中心公司的价值,从而结束了长达数月的激烈争斗。

康卡斯特公司(Comcast Corp.)报告称,其宽带用户连续第10个季度出现亏损,并表示预计短期内这种趋势不会改变。

金佰利公司(Kimberly-Clark Corp.)第三季度收益超过了华尔街的预期,这是一个迹象表明,即使整体情绪仍然疲软,购物者可能开始摆脱今年早些时候损害业绩的经济不确定性。

尽管Crocs Inc.的收益好于预期,但该公司警告称,美国消费者越来越谨慎。

好时公司(Hershey Co.)指出了迄今为止令人失望的美国万圣节销售额,但由于提价,仍然提高了其年度展望。

Roblox Corp.报告称,第三季度亏损扩大,原因是这家视频游戏公司在用户参与度飙升期间成本增加。

信诺集团(Cigna Group)承诺颠覆药品定价方式,这令华尔街感到震惊,此前该公司警告称,此举将在未来两年损害利润。

奥驰亚集团(Altria Group Inc.)在第三季度偏离卷烟的策略受挫,原因是其无烟产品的需求放缓。

美国国际集团(American International Group Inc.)同意收购专业保险公司Convex Group和另类资产管理公司Onex Corp.的股份,交易总额超过27亿美元。

克利夫兰-克里夫斯公司(Cleveland-Cliffs Inc.)指定韩国钢铁制造商浦项控股公司(Posco Holdings Inc.)为其新的战略合作伙伴,确认了10天前这家美国钢铁生产商所宣传的一项交易背后的公司。

在NASA批评SpaceX公司的火箭开发延误(因为美国正与中国展开登月竞赛)之后,埃隆·马斯克的SpaceX公司提出了一种更快将宇航员送上月球表面的方法。

据知情人士透露,Globalstar Inc.正在探索潜在的出售,并已与其他潜在的追求者(包括SpaceX)进行了早期谈判。

以下是市场的主要变动:

股票

标普500指数截至纽约时间下午4点下跌1%

纳斯达克100指数下跌1.5%

道琼斯工业平均指数下跌0.2%

MSCI世界指数下跌1%

彭博Magnificent 7总回报指数下跌2.7%

罗素2000指数下跌0.8%

货币

彭博美元现货指数上涨0.4%

欧元下跌0.3%至1.1565美元

英镑下跌0.4%至1.3147美元

日元下跌0.9%至每美元154.06日元

加密货币

比特币下跌4.4%至106,600.48美元

以太币下跌6.4%至3,697.78美元

债券

10年期美国国债收益率上升1个基点至4.09%

德国10年期国债收益率上升2个基点至2.64%

英国10年期国债收益率上升3个基点至4.42%

2年期美国国债收益率几乎没有变化,为3.60%

30年期美国国债收益率上升2个基点至4.64%

商品

西德克萨斯中质原油下跌0.4%至每桶60.25美元

现货黄金上涨2.4%至每盎司4,025.38美元