在全球最大科技公司股价飙升的推动下,股市创下历史新高。市场猜测人工智能将继续推动这些公司盈利增长,而这些公司一直是牛市的引擎。

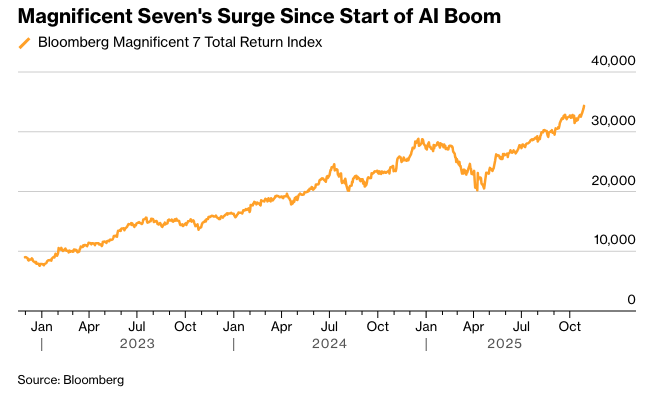

在标准普尔500指数中的大多数股票在经历了一轮迅猛上涨后稍作喘息之际,科技巨头股继续上涨。微软公司与OpenAI最终达成一项新协议,该协议将使这家软件巨头获得27%的股权,价值约1350亿美元。苹果公司市值一度突破4万亿美元,而英伟达公司首席执行官黄仁勋驳斥了对人工智能泡沫的担忧。

科技股因人工智能乐观情绪上涨。摄影师:Michael Nagle/彭博社

周三和周四,占美国股市基准指数约四分之一的五大科技公司将公布业绩。投资者将寻求保证,数十亿美元的计算基础设施投入将继续——并且最终在未来获得回报。

eToro的Bret Kenwell表示:“这个团队反复向投资者保证人工智能主题仍然活跃且良好,并且鉴于过去几个月宣布的交易数量,只要华尔街奖励他们这种做法,这种说法就很可能会继续下去。”

此外,市场情绪也受到美联储将在周三降息的押注提振,交易员希望获得关于官员何时停止缩减央行证券投资组合的明确信息。越来越多人押注他们可能最早在本月结束量化紧缩。

这一切都发生在唐纳德·特朗普总统周四与中国国家主席习近平会晤之前。《华尔街日报》报道称,如果北京打击生产芬太尼的化学品出口,美国将撤销部分关税。

标准普尔500指数收盘略低于6900点。由“七巨头”科技股组成的指标上涨1.3%。10年期美国国债收益率几乎没有变化,维持在3.97%。美元下跌。

据彭博行业研究汇编的数据显示,“七巨头”公司预计将在第三季度实现14%的利润增长。这几乎是标普500指数预计8%利润增长的两倍,但也将是自2023年第一季度以来最慢的增速。

然而,大型科技公司历来发布的财报都远超华尔街的预期。而这正是许多投资者所指望的。

贝尔韦瑟财富的克拉克·贝林表示:“鉴于对人工智能技术和基础设施的持续需求,我们预计又将迎来一轮强劲的巨头科技公司财报季。虽然人工智能的盈利能力仍然未知,但目前投资者愿意忽略这一点,因为人工智能的军备竞赛正在升温。”

格兰尼特湾财富管理公司的保罗·斯坦利认为,股市的创纪录高位使得大型科技公司的盈利报告几乎没有令人失望的空间。

他说:“鉴于标普500指数的市值如此之大部分由‘七巨头’构成,如果这些财报中有任何一份令人失望,都可能引发抛售,或者在可预见的未来让市场保持区间震荡,直到我们看到下一个催化剂。”

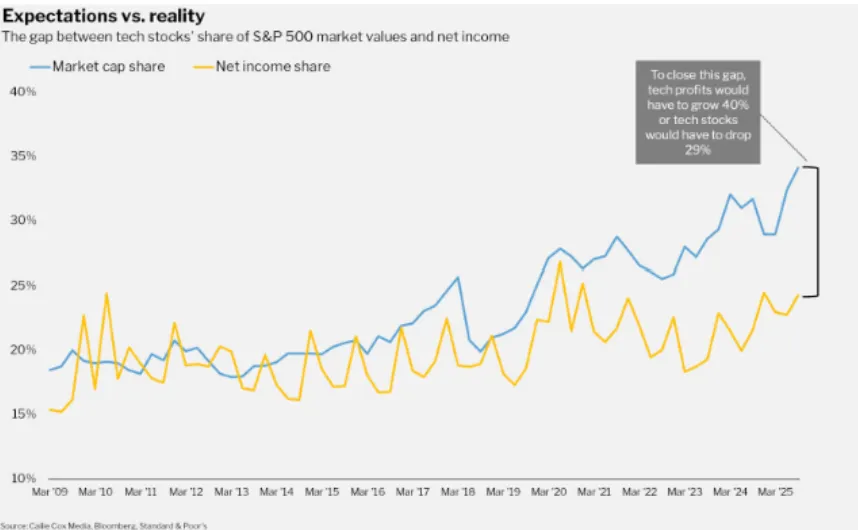

来源:Ritholtz财富管理 来源:Ritholtz财富管理

据Ritholtz财富管理的Callie Cox称,投资者现在不再梦想人工智能的未来,而是越来越怀疑这些公司在可能成功也可能失败的人工智能项目上投入了多少资金。

她说:“这些公司能负担得起这笔巨额账单吗?当然可以。我们离科技泡沫时代还很远。但是要付出什么代价呢?”

Cox指出,根据预测,五大超大规模企业将在资本支出上花费4500亿美元。

她说:“科技是美国企业的宠儿。它们以高质量的资产负债表和宽阔的竞争护城河而闻名。它们对人工智能的追求可能会在科技公司需要近乎完美的时候威胁到这些标签。”

她还指出,标普科技公司利润与股票价格之间的差距处于历史高位。

她说:“这种动态可能会持续一段时间,但增加了令人失望的可能性。”

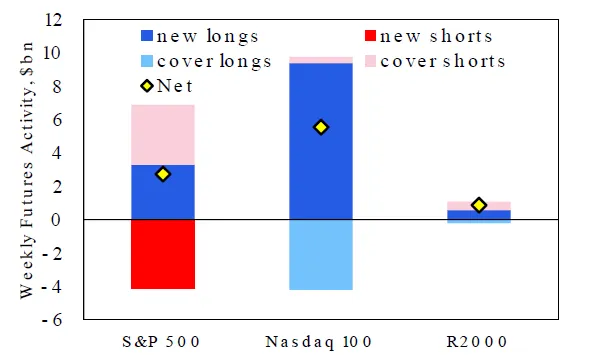

事实上,科技板块仍然是最拥挤的领域之一。花旗集团的策略师表示,由于投资者增加新的多头风险,纳斯达克100指数的仓位已显著增加,扭转了近几周出现的动能减弱趋势。

至于标普500指数,由克里斯·蒙塔古领导的花旗团队写道,通过空头回补和新增多头的组合,有27亿美元的风险被增加到该基准指数中。

“市场再次进入超买/延伸区域,” Janney Montgomery Scott的Dan Wantrobski表示。“在2025年结束之前,我们仍然高度警惕5%至10%的幅度调整。”

尽管如此,Wantrobski也指出,根据《股票交易员年鉴》的数据,11月历来是美国股市表现最好的月份之一。

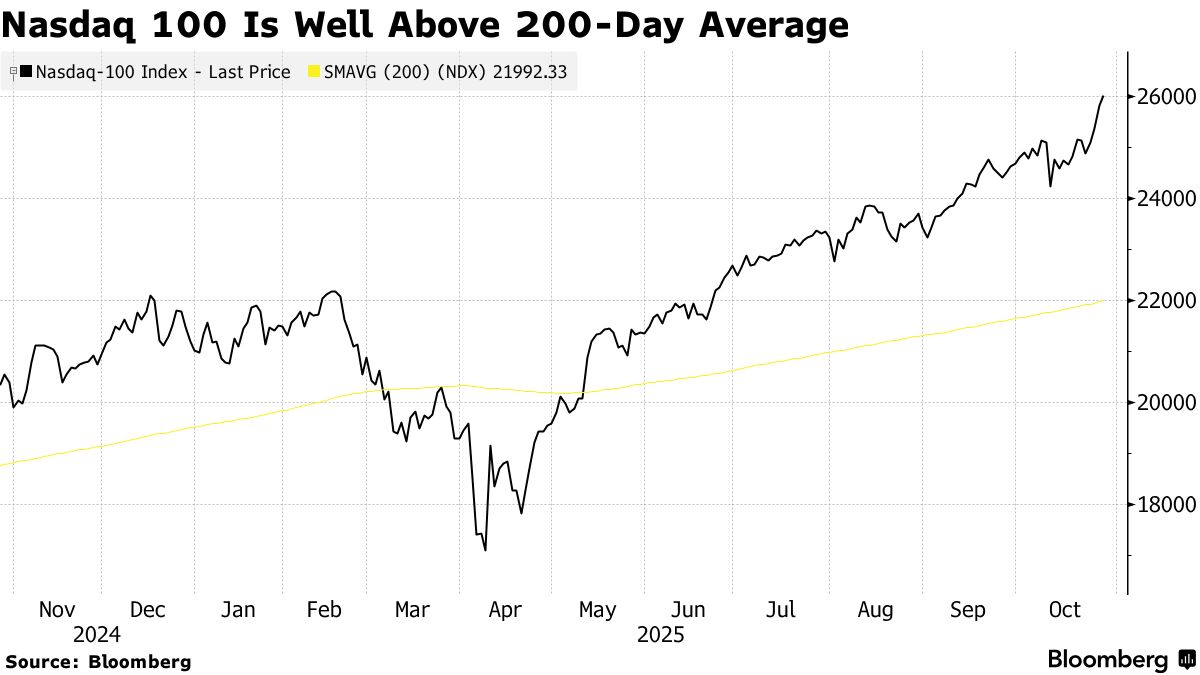

瑞银策略师Nicolas Le Roux领导的团队表示,虽然商品交易顾问“最大限度地做多纳斯达克”,但需要跌破23,900点以下的“大幅抛售”才会使他们转为卖家。周二,该指数收于略高于26,000点。

Ameriprise的Anthony Saglimbene表示:“越来越多的投资者开始担忧,近几个月来强劲的股市涨幅可能已经超过了基本面,至少在短期内是这样。本周的‘七巨头’财报将为这些公司提供一个机会,来证实或挑战这种观点。”

说到规模,他指出,在过去35年里,标普500指数市值排名前十的公司从未像现在这样对美国股市这一最广泛的衡量标准产生如此大的影响。

他指出:“七巨头(Mag Seven)完全有能力达到盈利预期。然而,鉴于目前的估值以及这些公司目前在更广泛的市场中所拥有的规模和影响力,它们对未来盈利能力的展望和看法很可能在本周乃至更长的时间里对投资者产生最大的影响。”

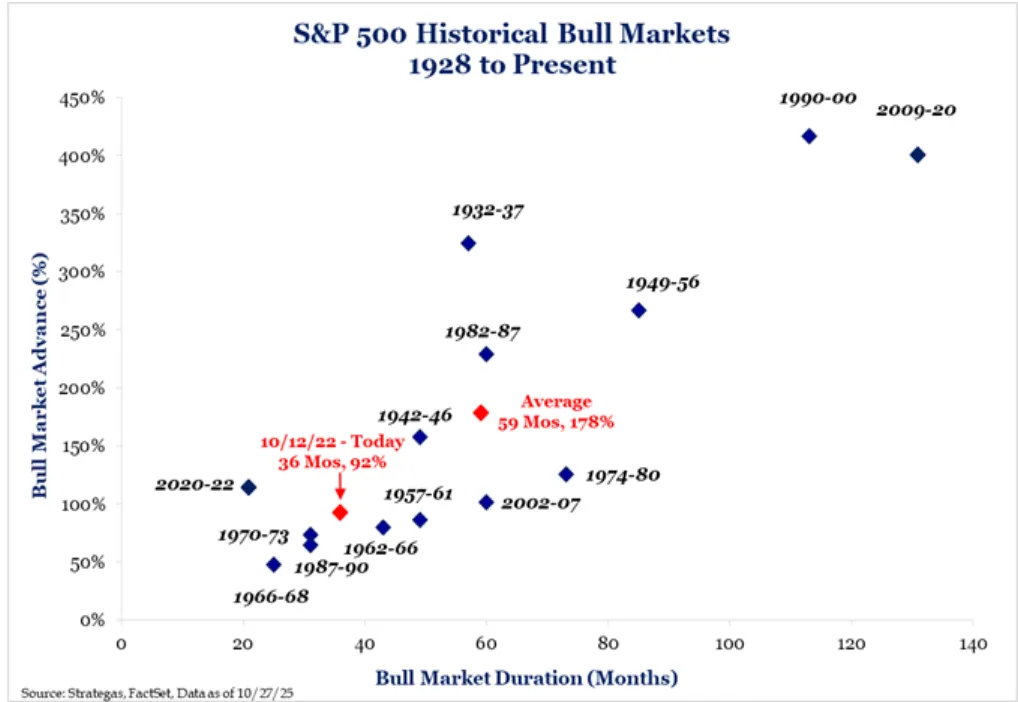

来源:Strategas

Strategas 的 Ryan Grabinski 表示:“人工智能驱动的资本支出交易仍然是最关键的观察因素。该领域的任何中断都可能瓦解一个越来越依赖持续支出的指数。”

尽管估值通常是投资者主要关注的问题,但标普 500 指数中市值最大的 50 家公司的远期市盈率低于 50 倍——而 2000 年 3 月市场峰值时,许多公司的市盈率远高于这一水平,他指出。

Grabinski 总结道:“虽然很难说市场便宜,或者期待明年进一步的市盈率扩张来推动回报,但今天的公司比 2000 年代初盈利能力更强,基本面也更稳固。”

Citadel Securities 的 Scott Rubner 表示,美国股市似乎已准备好延续其创纪录的涨势——甚至可能加速其通常的年末涨幅。

他提到了目前为止强劲的财报季、乐观的个人投资者,以及超过7万亿美元的货币市场基金,这些资金可能会在收益率下降时从场外观望状态转移到市场中。 除此之外,还有季节性因素,这些因素往往会在年底时推高股市。

股市多头们正在积极布局,押注标普500指数将突破7000点大关,因为看起来季节性波动期已经过去。 虽然这种乐观情绪本周将面临严峻考验,但如果股市能够经受住这一考验,那么季节性因素看起来将是有利的。

通常,年底前的最后几周往往有利于风险资产。 高盛集团交易部门的数据显示,自1985年以来的数据显示,纳斯达克100指数从10月20日到年底的平均涨幅为8.5%,而标普500指数的平均涨幅为4.2%。

Interactive Brokers的Jose Torres表示:“要使标普500指数本周突破7000点,我们可能需要美联储的积极表态、表现强劲的“七巨头”公司的盈利报告以及乐观的前景,以及华盛顿和北京之间跨境关系的进展。”

Torres指出,尽管存在令人失望的可能性,但如果这三件事中只有两件进展顺利,我们可能就拥有足够的动力在11月之前达到重要的7000点里程碑。

公司亮点:

Visa Inc. 公布的第四财季盈利超出预期,因为消费者继续刷卡、轻触和插入信用卡在全球范围内进行交易。

Booking Holdings Inc.是Kayak和Priceline等旅游品牌的母公司,公布的第三季度总预订量好于预期。

英伟达公司推出了一款新系统,将量子计算机与公司的人工智能芯片连接起来,抓住了一项新兴技术,该技术有望显著加快处理速度,从而推动医学和材料科学的进步。

英伟达计划向诺基亚公司投资10亿美元的股权,这家人工智能领域的“造王者”押注这家芬兰公司从移动网络套件转向人工智能。

优步技术公司(Uber Technologies Inc.)的目标是最终拥有一支由英伟达技术驱动的10万辆自动驾驶汽车车队。

Lucid Group Inc. 与英伟达合作开发一个完全自动驾驶汽车平台。

特斯拉公司(Tesla Inc.)将即将推出的Cybercab视为其长期承诺的更实惠的电动汽车——并且愿意对其进行根本性的设计改变,以大批量销售这款汽车。

亚马逊公司计划裁减约14,000个公司职位,而此前首席执行官安迪·贾西曾警告说,人工智能将缩小公司的劳动力规模。

英特尔公司首席执行官李博(Lip-Bu Tan)表示,他正在努力将这家陷入困境的芯片公司“重新聚焦”于工程领域,此前该公司在自满和管理不善方面面临困境。

Skyworks Solutions Inc. 已同意以现金和股票交易的方式收购 Qorvo Inc.,此举合并了两家重要的苹果供应商,因为 iPhone 制造商正在转向内部替代品。

ASM International NV 公布的第三季度订单未达到分析师的预期,原因是尖端芯片制造商的需求下降以及来自中国的订单减少。

汽车制造商和工业客户芯片供应商 NXP Semiconductors NV 给出了对当前时期强于预期的预测。

美国联合包裹服务公司(United Parcel Service Inc.)通过削减成本和今年裁员34,000人,打破了华尔街的利润预期。

联合健康集团公司(UnitedHealth Group Inc.)上调了今年的前景,这表明它正在走出历史性的崩溃,尽管高管们表示,它可能面临数十亿美元的费用,以进行计划中的更改以稳定其业务。

PayPal Holdings Inc. 提高了全年盈利指引,并宣布与 OpenAI 合作,将其数字钱包嵌入 ChatGPT。

特朗普媒体与科技集团公司(Trump Media & Technology Group Corp.)计划在其 Truth Social 网络上提供预测合约,允许用户押注从政治选举到通货膨胀率变化等事件。

捷蓝航空公司(JetBlue Airways Corp.)披露了其在假日旅行季面临的挑战,包括燃料价格上涨、飓风袭击加勒比海以及美国政府的关闭正在减缓航空旅行。

德克萨斯州起诉强生公司(Johnson & Johnson)和 Kenvue,指控这两家公司隐瞒了母亲在怀孕期间服用泰诺会导致儿童患自闭症和其他疾病的风险。

礼来公司(Eli Lilly & Co.)已经生产了数十亿剂下一代减肥药,预计明年潜在上市之前全球需求巨大。

Medline Inc. 公开申请在美国首次公开募股(IPO),为有史以来规模最大的私募股权支持的上市奠定了基础。

食品分销商 Sysco Corp. 报告称,美国餐饮服务案例数量的增长弱于预期,表明餐厅需求持续疲软。

彭博策略师观点...

“OpenAI与微软的新合作协议巩固了两家公司的关系。 然而,该协议的细节表明,这也可能为微软的云竞争对手带来潜在的提振,这可能会将人工智能的上升空间扩展到七大科技巨头之外。”

——塔蒂亚娜·达列,宏观策略师

市场的主要变动:

股票

标普500指数上涨0.2%,截至纽约时间下午4点

纳斯达克100指数上涨0.7%

道琼斯工业平均指数上涨0.3%

MSCI世界指数上涨0.2%

彭博七大科技巨头总回报指数上涨1.3%

罗素2000指数下跌0.5%

货币

彭博美元现货指数下跌0.1%

欧元几乎没有变化,报1.1653美元

英镑下跌0.5%至1.3275美元

日元上涨0.5%至每美元152.08日元

加密货币

比特币下跌1%至113,369.76美元

以太币下跌2.3%至4,032.22美元

债券

10年期美国国债收益率几乎没有变化,为3.97%

德国10年期国债收益率几乎没有变化,为2.62%

英国10年期国债收益率几乎没有变化,为4.40%

2年期美国国债收益率几乎没有变化,为3.48%

30年期美国国债收益率下降一个基点至4.54%

商品

西德克萨斯中质原油下跌2.3%至每桶59.93美元

现货黄金下跌0.7%至每盎司3,955.91美元