一波新的逢低买入浪潮推高了股市,交易员在押注美联储即将降息的背景下筛选了强劲的收益报告。债券在一系列美国债务销售重压前仅出现小幅波动。

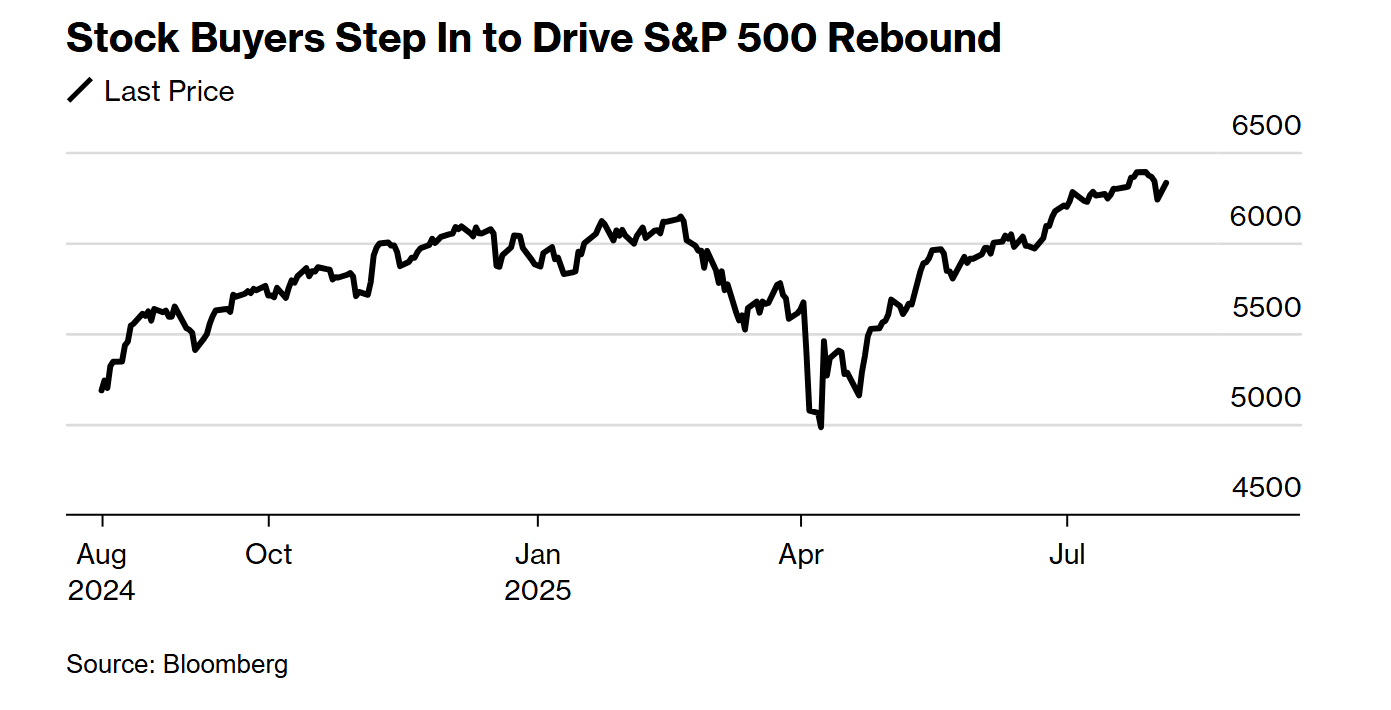

风险偏好的回升推动标普500指数上涨1.5%,创下自5月以来的最大涨幅。美国股市基准中的几乎所有主要行业均上涨,约85%的公司收盘时上涨。在近期抛售中首当其冲的科技巨头周一领涨。英伟达公司(Nvidia Corp.)和Meta平台公司(Meta Platforms Inc.)均上涨至少3.5%。小型公司罗素2000指数上涨2.1%。

标准普尔500指数创5月以来最大涨幅。摄影师:Michael Nagle/Bloomberg

摩根士丹利的Michael Wilson表示,投资者应该趁美国股市回调买入,因为明年的盈利前景强劲。高盛集团的David Kostin指出,到目前为止,高管们对他们能减轻关税对利润的影响充满信心。

根据彭博情报汇编的数据,标普500指数的盈利超出第二季度预期——增长9.1%,是季前预测的三倍,也是自2021年以来最强的盈利超预期率。

“本周经济日历相对平静,因此交易员可能会从盈利报告以及任何新的关税和贸易动态中寻找线索,”摩根士丹利旗下E*Trade的Chris Larkin表示。

Larkin还指出,目前一个关键问题是,交易员是否会将任何经济疲软的迹象视为市场负面,还是将其视为美联储更早降息的催化剂。

由于本周美国将拍卖价值1250亿美元的新三年、十年和三十年期债券,债券市场表现相对平静。美元变动不大。由于OPEC+最新的大规模供应增加,交易员重新评估市场,同时唐纳德·特朗普誓言对印度购买俄罗斯原油进行惩罚,油价下跌。

“本周将是一个关键的一周:传统机构的季节性因素暗示市场疲软,而散户投资者可能将市场的下跌视为买入机会,这是双方之间的拉锯战,”Nationwide的Mark Hackett表示。“这将检验到底是谁真正掌控局势。”

展望未来,秋季的市场格局偏向多头,潜在的降息以及强劲的企业盈利为年末的反弹奠定了基础,同时为2026年开启新的篇章,Hackett补充道。

“即将发布的一系列经济数据将为我们提供前进方向的线索,但目前股市的态度已经非常明确,投资者对未来的盈利势头充满热情,”Interactive Brokers的Jose Torres说道。“时间会告诉我们答案。”

与此同时,Birinyi Associates Inc.的Jeffrey Yale Rubin表示,尽管有不安的关税相关新闻,美国企业仍然是美国股票最大的买家之一,这显示了他们对自身业务的信心。

根据Birinyi汇编的数据,7月宣布的回购总额创下历史新高,达到1656.3亿美元。今年迄今为止宣布的回购总额现已达到9261亿美元,数据显示。

来源:彭博情报

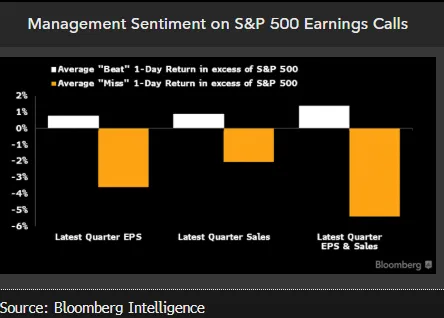

标普500指数的企业收益超出预期,但由于股票接近历史高点,BI策略师吉娜·马丁·亚当斯和温迪·松认为,这一复苏是否能持续仍是一个问题。

“管理层情绪达到八年来的高点,但指引却讲述了一个更加谨慎的故事,涉及对关税和成本上升的担忧,”他们指出。“市场反映出这种紧张情绪:大盘股和小盘股中业绩低于预期的受到严厉惩罚,而业绩超预期的只受到温和的欢迎。”

在上周末广泛抛售风险资产之后,由于市场押注美联储今年将降息,股市回升。

根据与政策会议日期挂钩的掉期交易,投资者认为,9月份美联储降息25个基点的概率约为85%。尽管这一概率低于上周五90%的峰值,但在上周五疲弱的就业数据发布之前,这一概率仅约为40%。

“如果美联储在9月份的会议上开始降息,我们认为这将对市场形成支持,”瑞银全球财富管理的戴维·勒夫科维茨表示。“结合我们对企业收益的乐观看法,我们预计未来12个月美国股市仍有进一步上涨空间。”

法兴银行的Manish Kabra和Charles de Boissezon认为,由于美联储即将降息,美国股市将持续上涨至明年。

他们写道:“美联储的降息将塑造指数走势。”他们补充说,逐步降息将是积极的,而激进的降息可能会导致市场估值泡沫。

根据Brave Eagle财富管理公司的罗伯特·鲁吉雷罗的说法,尽管周五的就业报告并不意味着我们正进入经济衰退,但它表明公司在政策确定性和商业信心恢复之前暂停了招聘和裁员。

他表示:“放缓的劳动力市场让美联储降息比一周前更加容易,并且回应了杰罗姆·鲍威尔一些警告,即关税可能会减缓经济增长,并对小企业的招聘计划带来过多的不确定性。”

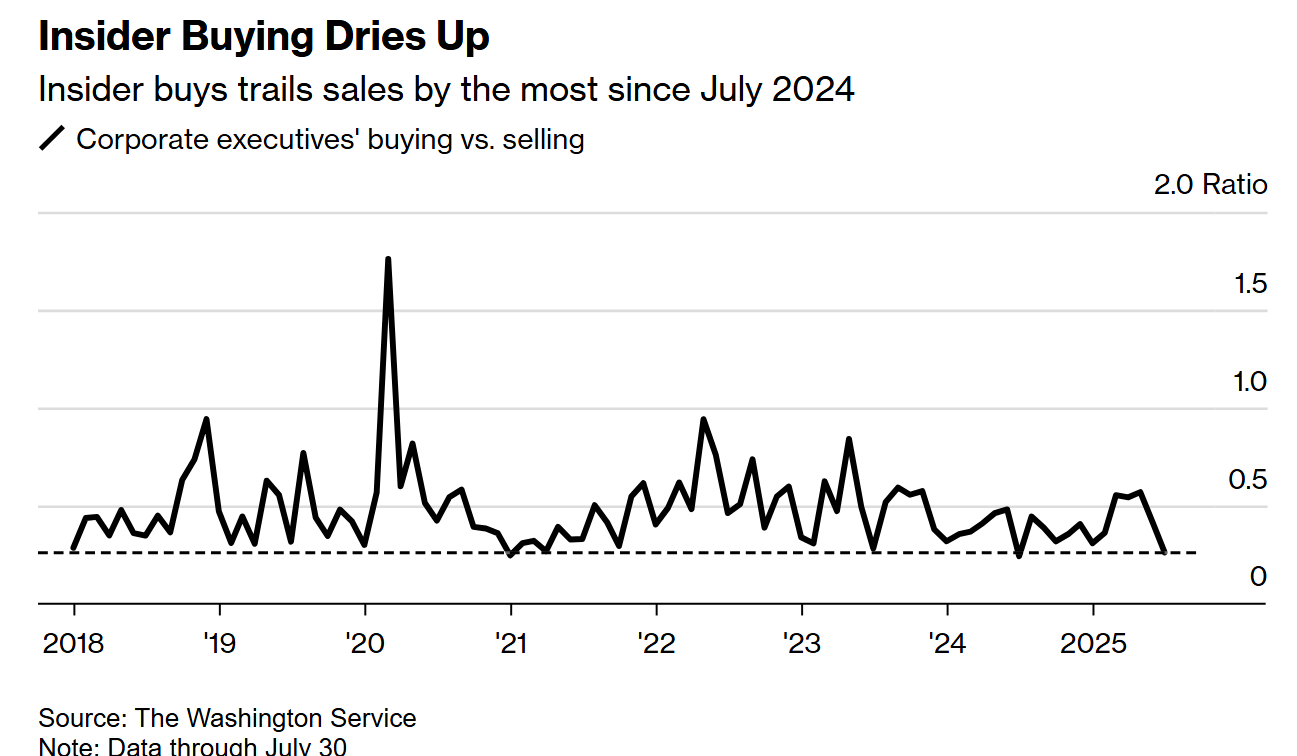

在7月份,当华尔街的投资者热衷于涌入美国股票市场之际,标普500指数在一个月内创下了10次历史新高,而一个显著的群体却走向了相反的方向:企业高管。

根据华盛顿服务公司编制的数据,7月份仅有标普500指数中的151家公司内部人士购买了本公司的股票,这是至少自2018年以来的最低水平。尽管企业内部人士7月份的股票抛售速度较6月份放缓,但购买量下降得更多,使得买入与卖出的比率降至一年来的最低水平。

“在短期内,风险偏好情绪可能需要应对经济增长放缓、高通胀以及持续的政策不确定性等经济前景,”Principal Asset Management的Seema Shah说道。“到目前为止,各公司在应对关税噪音时还没有表现出太大的压力,但压力可能会加剧。”

关税

在关税问题上,美国总统唐纳德·特朗普表示,他将“大幅提高”对印度出口到美国商品的关税,以回应这个亚洲国家对俄罗斯石油的采购。新德里对此谴责为不合理行为,两大经济体之间的贸易冲突升级。

与此同时,据知情人士透露,预计特朗普本周将宣布一系列行政措施,以正式确定欧盟降低汽车关税,并对一些如航空零部件等工业产品的征税给予豁免。

“我们的基本假设是,美国关税最终会稳定在15%左右。虽然这将是上世纪30年代以来的最高水平,是特朗普上任初期的六倍,但我们并不认为这会导致经济衰退或结束股市牛市,”瑞银全球财富管理的乌尔里克·霍夫曼-布查尔迪表示。

“然而,在短期内,目前达成的贸易协议是‘握手式’的,这意味着在商定细节时,紧张局势可能会重新浮现,”她补充道。

企业亮点:

Palantir Technologies Inc.报告第二季度收入增长48%,超过10亿美元,称人工智能对其业务的“惊人影响”。

特斯拉公司批准了一项价值约300亿美元的临时股票奖励计划,旨在让首席执行官埃隆·马斯克将注意力集中在该汽车制造商上,同时一项与2018年薪酬计划相关的法律争端仍在进行中。

American Eagle Outfitters Inc.股价飙升,因为唐纳德·特朗普总统公开支持该公司的一则有争议的广告。

特朗普在社交媒体上表示,这则由女演员悉尼·斯威尼出演的广告是“最火的广告”。他还补充称,American Eagle的牛仔裤“正在热销”。

泰森食品公司提高了其全年收益预期,因为强劲的美国鸡肉需求和低廉的饲料成本帮助公司抵御了其牛肉业务的亏损。

Spotify科技公司宣布将在美国以外的多个市场提高高级订阅价格。

波音公司圣路易斯地区国防工厂的工人近三十年来首次罢工,此前工会成员拒绝了公司修改后的合同提议。

沃伦·巴菲特旗下的伯克希尔·哈撒韦公司对其在卡夫亨氏公司持有的股份减记38亿美元,这是近年来给这位亿万富翁投资者的公司带来的最新打击。

CommScope控股公司达成协议,将其宽带和电缆设备部门以约105亿美元现金出售给安费诺公司,这是该公司与安费诺之间促成的一系列剥离交易中的第二笔,目的是用以偿还债务。

Joby Aviation Inc.表示计划以股权或现金支付最多1.25亿美元收购Blade Air Mobility Inc.的直升机共享业务,该电动航空公司希望将其电池驱动的空中出租车扩展到已准备好的市场。

哈雷戴维森公司任命Topgolf公司主管阿尔蒂·斯塔尔斯为新任首席执行官,这家摩托车制造商目前正面临关税问题及消费者需求疲软的挑战。

Lyft公司表示,计划与中国公司百度合作,明年起在欧洲推出自动驾驶汽车。这项协议是在该美国共享出行公司完成首次进军欧洲大陆后达成的。

彭博策略师的看法...

“随着年底前市场已经定价超过两次美联储降息,以及9月降息的高概率,宏观空头需要新的数据冲击才能重新掌控局面,因为‘鲍威尔看跌期权’的叙事正在形成。尽管周二的服务业PMI数据可能带来这种冲击,但更有可能的是,优于预期的企业盈利和经济降温数据之间的争论还会继续一段时间。这将使趋势跟随者、波动性控制以及逢低买入的灵活资金保持活跃,并将回调限制在战术性买入机会的范围内。”

—— Michael Ball,宏观策略师,Markets Live

市场的一些主要变动:

股票

截至纽约时间下午4点,标普500指数上涨1.5%

纳斯达克100指数上涨1.9%

道琼斯工业平均指数上涨1.3%

MSCI全球指数上涨1.2%

彭博七大明星股综合总回报指数上涨2%

罗素2000指数上涨2.1%

货币

彭博美元现货指数基本持平

欧元下跌0.2%,至1.1568美元

英镑基本持平,报1.3277美元

日元上涨0.3%,至每美元147.03

加密货币

比特币上涨0.3%,至114,751.87美元

以太坊上涨5.1%,至3,670.48美元

债券

10年期美国国债收益率下降2个基点,至4.20%

德国10年期国债收益率下降5个基点,至2.62%

英国10年期国债收益率下降2个基点,至4.51%

商品

西德克萨斯中质原油下跌1.8%,至每桶66.09美元

现货黄金上涨0.4%,至每盎司3,375.85美元