就在债券投资者对他们最喜欢的策略之一产生怀疑时,它正在卷土重来。

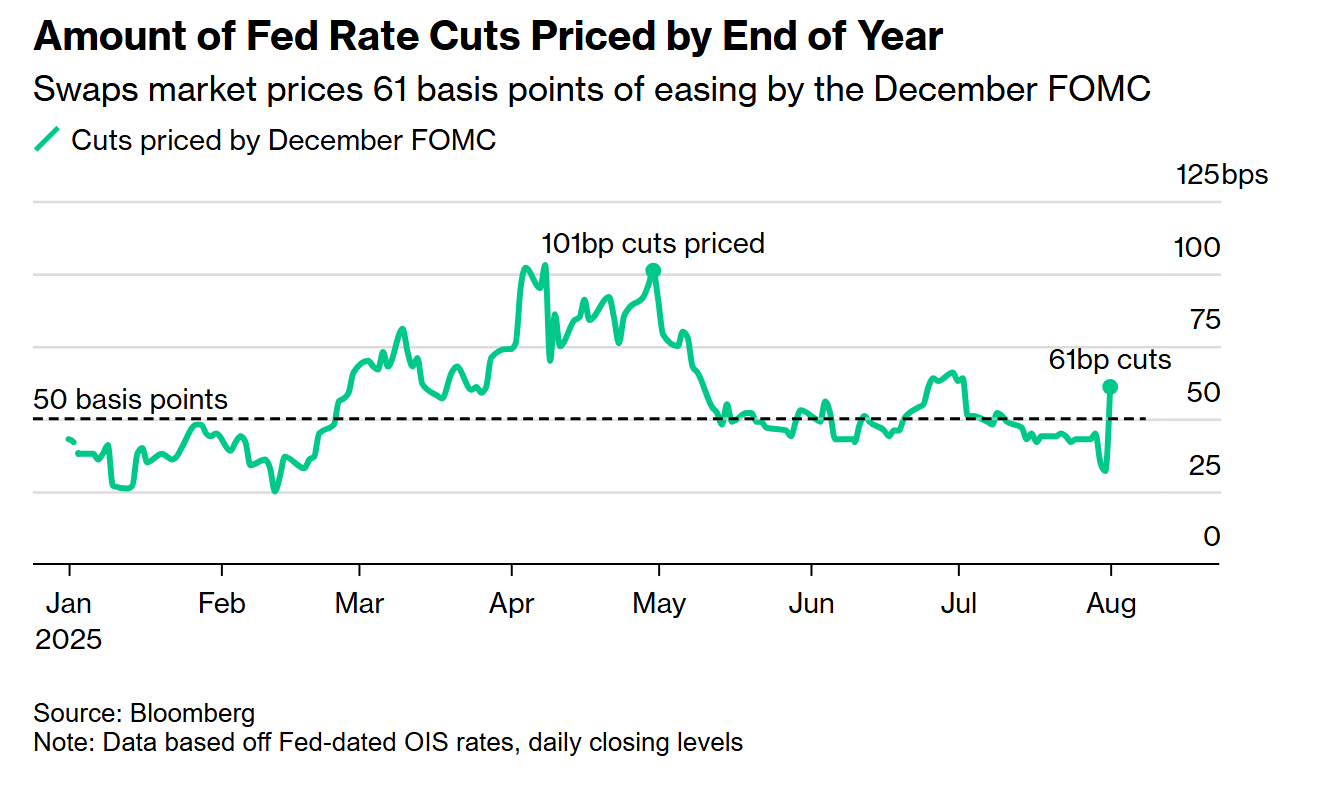

周五,美国国债飙升,因为一份出人意料的疲弱就业报告在一个月的债券亏损后引发了一场购买狂潮。这份数据,包括将5月和6月数据向下修正,减少了高达25.8万个岗位,引发交易员大举押注美联储降息。期货市场定价显示,下个月降息的概率为84%,并预计年底前至少降息两次。

“我们现在正处于完全不同的劳动力市场背景,”WisdomTree的固定收益策略负责人Kevin Flanagan表示。“没有什么比下调25万人这一巨大修正更能改变现状。”

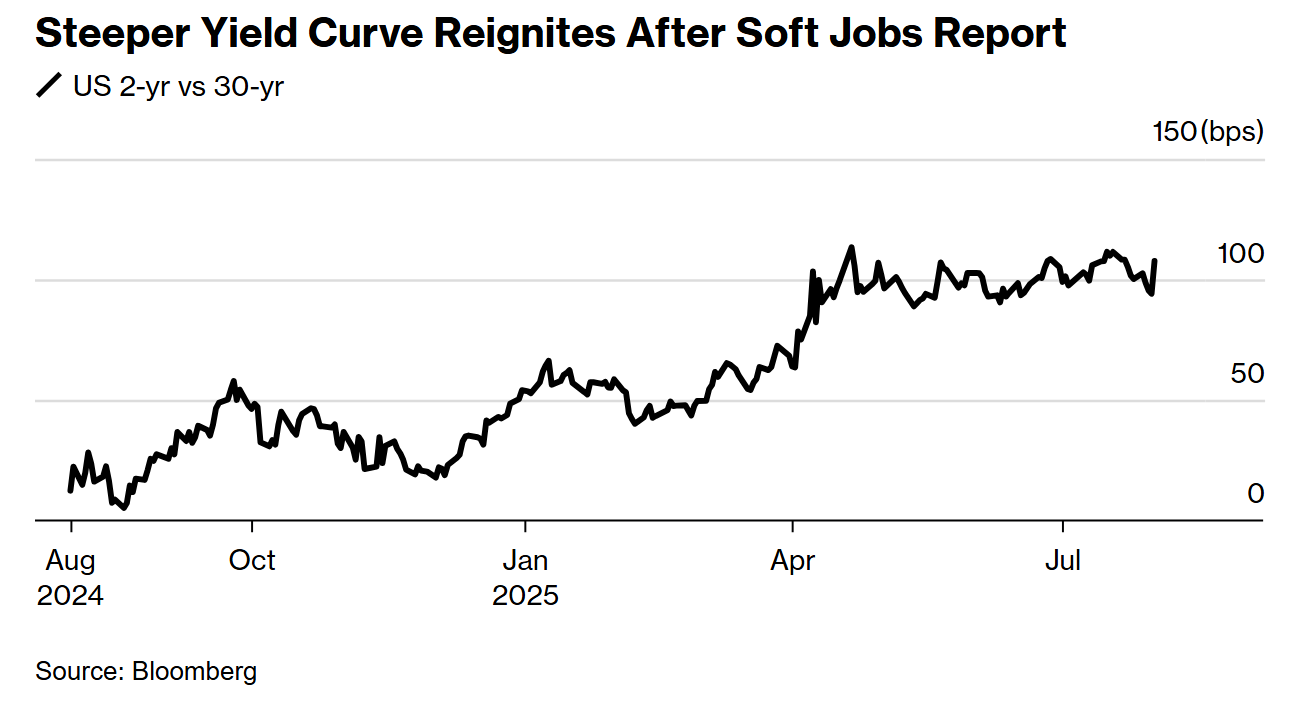

数据带来的冲击延续了各个期限国债的上涨行情,但主要波动出现在短期国债上。引领这一动作的是对利率敏感的两年期国债,其收益率下降了超过四分之一个百分点,创下自2023年12月以来的最大单日降幅。这一变化导致短期和长期国债收益率差距扩大,为押注所谓“趋陡”趋势的人带来了利润。

这是一个自四月份以来基本上一直停滞的策略,并且在七月份的大部分时间里是一个亏钱的痛苦交易,导致许多人放弃了它。关键因素之一是维持这一头寸的融资成本:由于维持这一头寸的成本很高,需要一个持续的陡峭趋势才能使持有这样的赌注值得。但不确定的经济数据和有关关税的不确定性使市场缺乏催化剂。

对于那些坚持交易,甚至在七月加码的人来说,周五是一种证明,也是进一步收益的潜在预兆。

“我们仍然看好收益率曲线变陡的观点,因此看到价格走势感到满意,”RBC全球资产管理公司旗下BlueBay固定收益部门的首席投资官马克·道丁(Mark Dowding)表示,他押注两年期和30年期债务收益率之间的差距将扩大。

周五,这一差距出现了自4月10日以来的单日最大涨幅,因为交易员们急于重建头寸,以便在美联储降息的预期情景下受益于收益率曲线变陡。纽约早盘期货交易量约为平时的三倍,跟踪政策预期的合约交易量甚至更高。

一个值得注意的交易试图从今年的多次降息中获益,首先是在九月的下一次美联储会议上采取行动。这是一种前端交易行为,奖励押注更陡或更向上倾斜的收益率曲线。

周五对美国国债的抢购——同时伴随着股票和其他风险资产的急剧下跌——标志着与上周早些时候的急剧转变,当时债券交易员大多减少了敞口,并以亏损结束了7月份的交易。

尤其是,投资者关注了联邦储备主席杰罗姆·鲍威尔周三发表的鹰派言论,他将劳动力市场描述为“平衡状态”,并在面对仍然普遍强劲的经济数据和略高于央行偏好的通胀时表现出耐心。

“鲍威尔基本排除了9月降息的可能性——他发出了可以做空至少短端债券的信号,”Mischler金融集团利率销售和交易部门的董事总经理托尼·法伦说道。但由于就业数据非常疲弱,投资者被迫平仓,他补充道。

7月的就业数据为那些认为美联储现应减息的人提供了支持证据——其中包括持不同意见的美联储理事克里斯托弗·沃勒和米歇尔·鲍曼,更不用提美国总统唐纳德·特朗普。同时,特朗普因鲍威尔未能降息而加大压力,他在周五进一步扰动本已不稳定的市场,呼吁解雇劳工统计局局长,指责她将就业报告政治化。

随着尘埃落定,交易员需要判断周五市场反弹有多少是源于就业报告发布前对国债的负面情绪所引发。而债券多头的挑战在于,就业形势恶化是否预示着经济将大幅疲软,从而在未来几个月消除因关税上涨而导致通胀升高的风险。

而这只是一个数据:在下一次美联储政策会议前,接下来还有两个月的关键经济数据,包括两次通胀报告和另一份就业数据发布。

7月的就业报告“显然增加了9月降息的可能性,但这并不是板上钉钉的事情,因为失业率仍然很低,而且由于更高的有效关税率,我们仍然面临通胀上行的风险,”摩根大通投资管理的投资组合经理普里亚·米斯拉表示。她说,“较弱的就业数据和粘性的通胀之间的‘更大紧张关系’,可能导致在定价降息时机和速度过程中出现波动。”

米斯拉倾向于增加整体债券敞口,并“减少我们投资组合中的部分陡峭化配置,以适应关税和较低移民政策组合带来的滞胀状况。”

彭博策略师认为……

“头寸方面的痛苦很明显,这可能会产生多米诺效应。资产管理公司周五大量买入了国债。政府数据显示,这类机构最近减少了多头头寸,这种情况现在可能正在造成困扰。”

——艾丽斯·安德烈斯,MLIV利率策略师。

除了数据之外,投资者正为下周季度再融资中大量的国债发行做好准备,这可能有助于支持陡峭化趋势。政府将出售总额为1250亿美元的证券,其中包括总计670亿美元的10年期和30年期债券。这些发债可能会推动长期收益率上升,目前因对财政债务和赤字的担忧而已经面临压力。

“对曲线陡峭化的偏好可能会在短期内推高10年期国债收益率再次超过4.30%,特别是在市场为即将到来的财政部再融资拍卖做好准备之际,”牛津经济研究院分析师约翰·卡纳万说道。

10年期国债收益率在周五结束时约为4.22%。

马尔伯勒投资管理有限公司的投资组合经理詹姆斯·阿塞表示,他仍持有陡峭化的头寸,但趋势可能需要时间进一步发展。在贸易和通胀不确定性的交织影响下,需要有更多放缓增长的确认。然而,到最后,他认为数据将会逐步显现,为降息铺平道路。

“如果我们进入一个真正的降息周期,收益率曲线总是会呈现牛市陡峭化,我们就是这样预测的,”阿塞表示。

观察事项

经济数据:

8月4日:工厂订单;耐用品订单;资本品订单

8月5日:贸易收支;S&P全球美国服务业和综合PMI;ISM服务业指数

8月6日:MBA抵押贷款申请量

8月7日:非农生产率;单位劳动成本(第二季度);初请失业金人数;批发贸易销售和库存;纽约联储1年期通胀预期;消费者信贷

美联储日程:

8月6日:理事丽莎·库克;波士顿联储主席苏珊·柯林斯

8月7日:亚特兰大联储主席拉斐尔·博斯蒂克

8月8日:圣路易斯联储主席阿尔贝托·穆萨勒姆

拍卖日程:

8月4日:13周、26周国库券

8月5日:6周国库券;52周国库券;3年期国债

8月6日:17周国库券;10年期国债

8月7日:4周、8周国库券;30年期国债

原文链接:https://www.bloomberg.com/news/articles/2025-08-03/bond-market-s-pain-trade-turns-to-payoff-on-jobs-shock?srnd=phx-markets