债券下跌,美元上涨,原因是强于预期的就业增长缓解了对美国经济即将放缓的担忧,从而抑制了对美联储需要在短期内降息的猜测。股市创下历史新高。

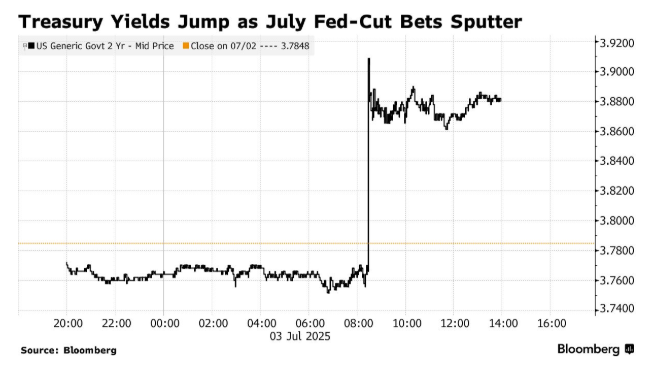

两年期美国国债收益率飙升10个基点至3.88%。互换交易员认为7月份美联储降息的可能性几乎为零,而数据公布前,这一概率约为25%。9月份降息的可能性降至约70%。标普500指数上涨0.8%。在节日前缩短的交易时段结束后,众议院通过了唐纳德·特朗普总统的税收法案。

就业数据意外强劲,股市上涨。来源:彭博社

由于公共教育领域就业人数激增掩盖了经济其他领域招聘放缓的影响,美国6月份就业增长超出预期。 非农就业人数增加14.7万,失业率降至4.1%。 平均时薪较5月份上涨0.2%,较去年同期上涨3.7%——为2024年7月以来最小涨幅。

“ClearBridge Investments 的 Jeff Schulze 表示:“6 月份稳健的就业报告证实了劳动力市场依然坚定,并彻底关闭了 7 月份降息的大门。工资-物价的通胀螺旋式上升不应是近期担忧的问题,这构成了一个类似‘金发姑娘’情景的局面。”

周四早些时候,财政部长斯科特·贝森特质疑了美联储官员对利率的判断,重申了他的观点,即两年期国债收益率表明他们的基准利率过高。

贝森特在 Fox Business 的一次采访中表示:“委员会似乎在判断上有些偏差”,他指的是美联储的利率制定机构联邦公开市场委员会。

在 Bloomberg Television 的一次采访中,贝森特驳斥了美元近期下跌引发对其作为世界主要货币地位担忧的说法。

6月份就业报告的总体数据缓解了美联储在本月晚些时候考虑降息的压力,但稳健的数据掩盖了私营部门就业增长的疲软,以及劳动力市场可能恶化的其他潜在警告信号。 这种趋势可能会在今年晚些时候增加风险。

道明证券的奥斯卡·穆尼奥斯和根纳季·戈德堡表示:“虽然今天的报告显示就业创造仍然强劲,但我们认为报告的根本细节并不像总体数据表现得那样具有支撑性。”“低裁员、低招聘的劳动力市场的故事目前仍在继续。”

富国银行投资研究所的萨米尔·萨马纳认为,市场有足够的积极驱动因素来获得更多收益,但由于关税等问题需要解决,短期内可能会出现一些波动。

随着美联储很可能要等到本季度晚些时候或下一季度才会降息,股票市场在短期内可能会忽略更大的宏观经济形势,而更加关注7月中旬即将开始的财报季,Northlight资产管理公司的Chris Zaccarelli表示。

他指出:“过去三个月股市的迅速复苏让我们感到鼓舞,但我们担心估值过高,并且许多利好消息已经被计入价格中。因此,目前市场更容易受到负面意外事件的影响。”

在Abound Financial的David Laut看来,估值目前不是问题,因为“市场惯性太大,并且估值还有扩张的空间”。

他说:“我们坚持持有赢家,包括自四月份低点以来引领市场的成长股。成长股带领我们走出了低迷时期,我们预计这一类别将在公司市值范围内扩大,尤其是在利率下降的情况下。”

公司要闻:

特朗普总统政府取消了近期对华芯片设计软件销售的出口许可证要求,此前华盛顿和北京达成贸易协议,两国将放松对关键技术的一些限制。

CoreWeave Inc. 表示,该公司已收到市场上首个基于最新高端英伟达公司芯片的人工智能服务器系统,这表明其在竞争激烈的AI云计算领域地位日益提升。

Rivian Automotive Inc. 和 Lucid Group Inc. 股价上涨,因法国巴黎银行认为,特朗普的税收和支出法案将取消电动汽车税收抵免,使这两家电动汽车制造商受益。

联合包裹服务公司 (United Parcel Service Inc.) 计划首次向工会代表的送货司机提供自愿买断方案,这是该公司通过精简运营来提高利润的举措之一。

据知情人士透露,贝莱德集团 (BlackRock Inc.) 正在考虑将沙特阿美天然气管道网络租赁权的股份出售回给这家能源巨头。

大众汽车集团 (Volkswagen AG) 旗下奥迪品牌 (Audi) 在美国第二季度销量大幅下滑后,7月份不会在美国涨价。

苏黎世保险集团 (Zurich Insurance Group AG) 同意收购加拿大网络风险管理公司 BOXX Insurance Inc,标志着这家瑞士保险公司再次进军保险科技领域。

市场主要动态:

股票

标准普尔 500 指数上涨 0.8%

纳斯达克 100 指数上涨 1%

道琼斯工业平均指数上涨 0.8%

MSCI 全球指数上涨 0.7%

彭博 Magnificent 7 总回报指数上涨 0.9%

罗素 2000 指数上涨 1%

货币

彭博美元现货指数上涨 0.2%

欧元下跌 0.4% 至 1.1752 美元

英镑几乎没有变化,报 1.3645 美元

日元下跌 1% 至每美元 145.09 日元

加密货币

比特币上涨 0.3% 至 109,595.62 美元

以太币下跌 0.5% 至 2,578.24 美元

债券

10 年期美国国债收益率上升 7 个基点至 4.35%

德国 10 年期国债收益率下降 5 个基点至 2.62%

英国 10 年期国债收益率下降 7 个基点至 4.54%

大宗商品

西德克萨斯中质原油下跌 0.8% 至每桶 66.93 美元

现货黄金下跌 0.9% 至每盎司 3,328.88 美元