华尔街交易员们无视一连串关税新闻,推动股市达到历史新高,为本周画上句号。本周中东风险有所缓和,并且有迹象表明美国经济在通胀低迷的情况下依然坚挺。国债涨势停滞,美元上涨。

继四月份由关税引发的暴跌之后,股市大幅上涨,推动标普500指数创下自二月份以来的首个纪录,该指数突破了6,170点。科技巨头领涨,其中英伟达公司接近4万亿美元大关,Alphabet公司上涨近3%。唐纳德·特朗普总统吹嘘与一些国家达成的贸易协议进展,点名了与中国和英国的协议,同时表示他将结束与加拿大的谈判。 加元下跌。

标普500指数创历史新高。摄影师:Yuki Iwamura/彭博社

特朗普四月份曾宣布对数十个贸易伙伴暂停征收关税三个月,一周后又宣布恢复,当时投资者担心这可能引发经济衰退,一片恐慌。在一度跌至熊市边缘后,标普500指数超过10万亿美元的反弹超出了华尔街的预期,突显了人们对经济能够承受政策不确定性的信心。

瑞银首席投资办公室的David Lefkowitz表示:“美国股市已从关税引发的抛售中持续复苏。考虑到大多数大型公司应该能较好地应对关税影响,我们认为这种复苏是合理的。”

财政部长斯科特·贝森特暗示,可能会有一些延期,以便在劳动节前完成主要协议。据知情人士透露,欧盟委员会主席乌尔苏拉·冯德莱恩在闭门会议上告诉欧盟领导人,她有信心能在截止日期前达成协议。中国方面也确认了与华盛顿贸易框架的细节。

在经济方面,消费者信心大幅上升至四个月高点,通胀预期也明显改善。数据显示,虽然核心个人消费支出价格指数的涨幅略高于预期,但这一增速与有限的价格压力相符,这将允许美联储在今年晚些时候恢复降息。

富国银行投资研究所的加里·施洛斯伯格表示:“在今年最后三次政策会议之一(即九月、十月或十二月)上,机会之窗更有可能打开,届时关税上涨对通胀的影响将更加清晰。”

美联储主席杰罗姆·鲍威尔本周对立法者表示,他预计6月、7月和8月通胀将会上升,因为关税将越来越反映在消费者价格中。但他补充说,如果这一预测未能实现,央行可能会尽快恢复降息。

货币市场继续预计今年年底前至少会有两次美联储降息。如果下周四的就业报告疲软,押注第三次降息的势头可能会增强。

eToro的布雷特·肯威尔认为,最新的个人消费支出数据表明通胀仍然没有失控。然而,它确实打破了连续三个月同比下降的趋势,而上个月的数据被向上修正。

“今天的通胀报告应该不足以引起市场的大幅恐慌,但它可能打破了投资者对七月降息的渺茫希望,”肯威尔说。“此外,随着我们接近季度末,股市飙升至历史新高,这可能会让投资者有点犹豫。”

肯威尔表示,在温和通胀的环境下,股票的表现可能相当不错。

“关键在于令人安心的盈利周期以及下半年强劲的消费者表现,”他指出。

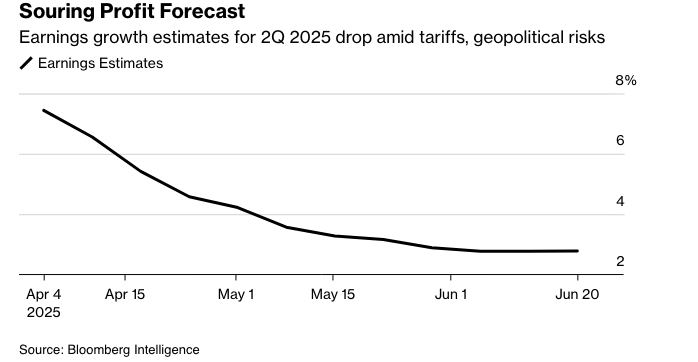

确实,随着财报季即将到来,股市将迎来重大考验。彭博资讯汇编的数据显示,华尔街预计基准指数第二季度利润同比增长2.8%。这将是两年来的最小增幅。黯淡的预测加剧了一些市场观察人士对估值过高的担忧。

美国银行公司的迈克尔·哈奈特表示,由于押注降息吸引了大量投资,投机性股票泡沫的风险正在增加。他援引EPFR Global的数据称,今年以来,已有1640亿美元流入美国股市,有望成为历史上第三大年度流入。

公司要闻:

耐克公司表示,其持续一年的销售额下降趋势开始放缓,表明首席执行官埃利奥特·希尔的战略举措正在奏效。

苹果公司和谷歌的安卓系统已被德国顶级隐私监管机构警告,称在其应用商店中提供的中国人工智能服务DeepSeek构成非法内容,因为它将用户数据暴露给中国当局。

摩根大通公司的股价自4月份的低点以来飙升,原因是出现了一系列积极进展,但 Baird 分析师认为涨幅过大、过快。他们将该银行的评级从“中性”下调至“弱于大盘”。

罗斯柴尔德公司 Redburn 表示,波音公司正加速生产商用飞机,并采取措施摆脱近年来的一系列危机,因此其股价有望上涨,该公司已将该股的评级上调至“买入”。

B. Riley Financial Inc. 已将其财务咨询服务业务 GlassRatner 出售给加拿大私募股权公司 TorQuest Partners,这是该公司在应对困境时进行的一系列资产出售中的一项。

阿里巴巴集团控股有限公司推出了其人工智能技术的新版本,这将使用户更容易通过文本和视觉效果生成和修改图像,这家中国电子商务巨头继续积极进军人工智能领域。

以下是市场的一些主要变动:

股票

标普500指数上涨0.5%,截至纽约时间下午4点

纳斯达克100指数上涨0.4%

道琼斯工业平均指数上涨1%

MSCI世界指数上涨0.6%

彭博Magnificent 7总回报指数上涨1.1%

罗素2000指数几乎没有变化

货币

彭博美元现货指数上涨0.1%

欧元几乎没有变化,报1.1709美元

英镑下跌0.1%,至1.3709美元

日元下跌0.2%,至每美元144.72日元

加密货币

比特币下跌0.8%,至106,926.43美元

以太币下跌1.2%,至2,416.73美元

债券

10年期美国国债收益率上涨3个基点,至4.27%

德国10年期国债收益率上涨2个基点,至2.59%

英国10年期国债收益率上涨3个基点,至4.50%

大宗商品

西德克萨斯中质原油下跌0.1%,至每桶65.15美元

现货黄金下跌1.7%,至每盎司3,270.92美元