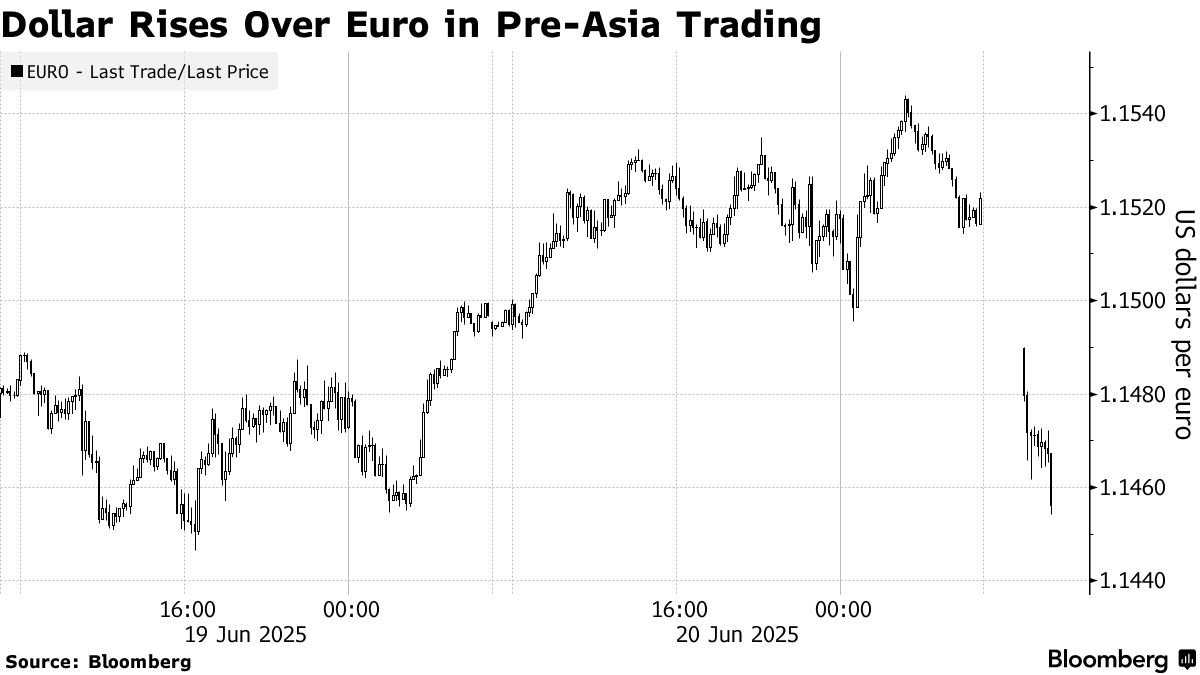

美元在早盘交易中走强,原因是投资者寻求对冲美国袭击伊朗后日益加剧的地缘政治风险。

随着亚洲市场本周开盘,美元兑欧元和大多数主要外汇货币对均小幅上涨。原油期货跳涨,美国股指期货下跌,因为轰炸加剧了对安全资产的需求和对能源供应的担忧。美国国债期货变动不大。

Pepperstone的市场策略师Ahmad Assiri表示:“这种风险加剧的环境将推动投资者转向避险资产。”

另一个早期避险迹象是,比特币自5月以来首次跌破10万美元,以太币也大幅下跌,加密货币普遍下跌。

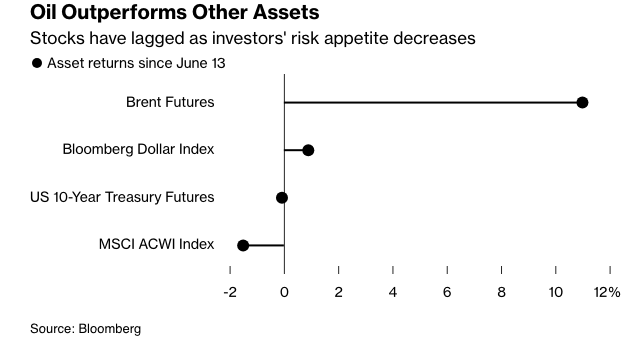

自本月初以色列最初袭击伊朗以来,市场反应总体平静:即使在过去两周下跌后,标准普尔500指数也仅比2月份的历史高点低约3%。自6月13日袭击以来,彭博美元指数上涨不到1%。

这主要是因为投资者之前预期冲突将是局部性的,不会对全球经济产生更广泛的影响。但市场观察人士表示,如果伊朗采取行动回应最新局势,例如封锁霍尔木兹海峡(石油和天然气运输的关键通道),或袭击该地区的美国军队,市场波动可能会加大。

百达资产管理公司高级投资经理Evgenia Molotova表示:“这一切都取决于冲突如何发展,而且情况似乎每小时都在变化。他们认真对待这件事的唯一方法是霍尔木兹海峡被封锁,因为那会影响石油供应。”

伊朗誓言要对此次轰炸施加“永久的后果”,并表示保留所有捍卫其主权的选项。与此同时,以色列恢复了袭击,目标是德黑兰和伊朗西部的军事地点。

盛宝银行新加坡首席投资策略师Charu Chanana表示:“这标志着市场的转折点”。“问题是美国资产是否还能获得避险溢价。”

不过,下跌空间可能有限,因为一些市场参与者一直在为冲突恶化做准备。自6月13日以色列袭击伊朗以来,MSCI全球所有国家指数已经下跌了1.5%。基金经理已经减少了股票持有量,股票不再超买,对冲需求增加,这意味着在当前水平上出现深度抛售的可能性较小。

自局势升级以来,市场最大的反应出现在石油方面,布伦特原油期货上涨11%,至每桶77美元。

交易员们正在为原油价格的再次飙升做准备,尽管目前还不清楚危机将走向何方。预计周一将再次开始上涨,此前美国的袭击大大提高了该地区(占全球石油产量三分之一)的风险。

摩根士丹利石油分析师表示,迅速解决争端将使油价回落至每桶60多美元,但持续的紧张局势可能使油价维持在当前区间。他们表示:“全球石油供应出现根本性中断,并可能影响该地区的石油运输,将推动油价从当前水平大幅上涨。” 该公司的其他分析师指出,油价持续上涨可能会引发美元的逼空,但基本面“仍然表明应该减弱美元的强势”。

自从冲突开始以来,美元已经上涨了约0.9%,但考虑到美国货币在动荡时期作为避风港的传统角色,这只是一个相对较小的变动。近几个月来,美国货币一直受到唐纳德·特朗普总统的贸易和财政政策的打击。

Premier Miton Investors的首席投资官尼尔·比雷尔表示:“目前最大的交易是做空美元。没有人喜欢它。但传统上,它是人们寻求的安全货币,这可能只是美元扭转命运的机会。”

彭博策略师的看法...

“如果美元能够维持涨势,打破自4月初以来形成的看跌共识,那么它将使其他美国资产看起来更具吸引力。但如果这种上涨仅仅被证明是对美国短暂介入中东冲突的膝跳反应,那么美元的下行趋势可能会恢复。”

— Sebastian Boyd,Markets Live Blog 策略师

自冲突开始以来,在美国国债这个29万亿美元的市场中,反应并不那么直接。收益率最初下跌,但由于对通胀重新抬头的担忧,迅速逆转。自6月13日以来,美国国债总体变化不大,10年期国债收益率自那时以来上涨不到两个基点,周五收于4.38%。

以下是策略师和分析师对他们预计投资者周一将如何反应的评论:

纽约梅隆银行市场策略与洞察主管Bob Savage

周末美国的行动将是市场新征程的开始。一些人认为一切都无关紧要,该行动消除了伊朗的核野心,另一些人则认为这是冲突扩大的开始。未来几周将是关键,因为投资者将在通货膨胀、增长、油价、贸易关税和放松管制等相互冲突的因素中做出选择。美元的轨迹将受到对冲活动和经济数据发布的影响,包括耐用品订单和PCE。

道明证券策略师Jayati Bharadwaj

美元一段时间以来首次获得避险买盘。紧张局势的根源在中东,这使得美元再次表现得像避险资产。所有人的目光都集中在伊朗的回应上,以及他们是否会选择阻止霍尔木兹海峡。如果他们这样做,它将支持避险资产以及对石油敏感的货币。

巴克莱银行欧洲股票策略主管Emmanuel Cau

在短期内,市场可能担心伊朗的报复,以及它是否会封锁霍尔木兹海峡...... 近期该地区的危机表明,石油冲击对股市的影响往往是短暂的,并且通常最终成为中期的买入机会。事实上,如果冲突最终给中东带来更多的稳定与和平,那么从中长期来看,它可能会被视为对风险资产的利好。

Liquidnet Alpha交易台的跨资产销售Anthony Benichou

特朗普不能让这种情况拖延下去。如果油价长时间居高不下,尤其是在中期选举之前,那将是一个政治难题。高油价会冲击普通民众,加剧通货膨胀,并使选民反对你。因此,这一行动必须迅速、精准且果断。请注意,石油的风险溢价是如何保持在可控范围内的——短期波动率飙升,但几乎没有蔓延到其他地方。如果伊朗关闭(霍尔木兹海峡),他们将切断自己的主要收入来源——实际上加速了自己的崩溃。

法国兴业银行美国股票策略主管Manish Kabra

股市可能只会小幅下跌,因为央行的政策比之前的石油冲击更加宽松。就资金流动而言,市场也没有出现欣快情绪。不会像2022年那样,标普500指数和欧洲股市下跌了20%。我们的看法是,美联储实际上可能会忽略任何潜在的石油冲击,这就是我仍然认为标普500指数今年很有可能创下新高的原因。

瑞银全球财富管理策略师Anthi Tsouvali

我们现在的风险环境肯定比周五更高。市场会做出反应,但在股市可能仍然是温和的。我们肯定会看到油价上涨。投资者还必须考虑更高的油价对通货膨胀的影响,如果是这种情况,欧洲将比美国受到更大的打击。今年的不确定性一直很高,现在这件事又增加了不确定性。因此,我们会看到一些波动,但就目前而言,根据我们掌握的信息,我认为这种情况不会持续太久。到目前为止,我们还没有看到能源设施遭到轰炸,霍尔木兹海峡也没有关闭。市场会欣赏这一点的。虽然肯定会出现避险情绪,但希望它不会持续太久或太深。

Wisdom Tree UK Ltd. 宏观经济研究主管Aneeka Gupta

到目前为止,战争主要集中在中东,但随着美国的参与,这看起来更加严重,风险确实在以非常大的方式蔓延。就市场而言,我们肯定会看到大宗商品市场受到最大的影响,能源价格可能会更高。我们也可能会看到这些紧张局势在股市中产生反响。市场将对伊朗将如何升级进行各种可能性定价。最坏的情况是伊朗试图关闭霍尔木兹海峡。第一个影响将在石油市场看到,然后迅速在股票和债券市场产生共鸣。从股市的角度来看,这非常不利于风险。

盛宝银行新加坡首席投资策略师Charu Chanana

这标志着市场的转折点。虽然石油和黄金可能会因地缘政治风险而飙升,但更大的问题是美国资产是否还能获得避险溢价。不断上升的财政风险、制度压力和政策不可预测性可能会加速美国特殊性的消退。特朗普绕过国会的决定加剧了人们对制度的担忧,可能会给美国国债收益率带来上行压力,并质疑曾经附加在美国资产上的信誉溢价。除了直接的市场反应——更高的石油、黄金和波动率——投资者将关注霍尔木兹海峡可能关闭或对美国海军资产的报复。这些风险可能会推动油价大幅上涨,增加通货膨胀的不确定性,并考验美元在财政主导地位和制度侵蚀担忧加剧情况下的避险吸引力。

瑞穗证券首席策略师Shoki Omori

资金将涌向经典的避险资产——日本政府债券、日元、瑞士法郎和黄金。美国国债收益率几乎会立即感受到下行压力。历史表明,当投资者抛售美元时,他们通常会买入美国国债,预计美联储将采取鸽派立场以稳定局面。一份经过权衡的声明可以保持美元稳定,但任何暗示袭击美国本土或部队的言论都可能导致美元下跌。美元兑日元可能会跌至144。

AT Global Markets首席分析师Nick Twidale

我们将看到黄金、日元、瑞士法郎和美元出现更高的跳空。黄金可能会迅速升至3,400美元,但关键主题将是波动性——如果特朗普决定罢工已经结束,这些走势可能不会持续。与德黑兰相比,特朗普拥有更大的权力,因此他的下一步行动——无论是进一步升级还是重返谈判桌——对市场都更为重要。

The Global CIO Office首席执行官Gary Dugan

我们预计股市将以一种谨慎的方式做出反应,即使存在一些下行风险。从技术上讲,市场并没有过度扩张,许多交易都在其200日移动平均线的3-5%范围内。除非我们看到油价大幅上涨,否则我们预计股市将维持在目前的水平附近。

Aletheia Capital驻新加坡分析师Nirgunan Tiruchelvam

有三种情况。中东紧张局势急剧升级:这可能会导致霍尔木兹海峡被封锁,以及一系列的报复。第二种情况是敌对行动以类似于印巴上个月结束的方式结束。第三种情况是双方持续进行低强度轰炸。我们预计在情况1和3下,风险资产将承受压力。在这种情况下,石油和其他大宗商品也将上涨。

Prestige Economics总裁Jason Schenker

全球金融市场的恐慌程度将取决于下一波行动以及这场冲突的潜在持续时间,可能需要几天或几周的时间才能驱散战争迷雾,以便交易员以显著的信心采取异常仓位。至于债券,这场冲突的影响可能是复杂的。虽然由于原油价格上涨,美联储降息的余地较小,但离开股市的资金可能会涌入债券和美国国债,作为避险资产,推高债券价格并降低债券收益率。

Vanda Research策略师Viraj Patel

本周末美国的罢工是对冲基金和CTA匆忙退出其看跌美元头寸的另一个原因。我们认为,今年夏天最大的痛苦交易之一可能是美元的缓慢上涨,因为做空美元的理由正在逐渐消失。非美国股市正在酝酿一场完美的风暴——尤其是拥挤的周期性欧洲和亚洲市场。除了特朗普关税政策驱动的跨境贸易持续放缓之外,地缘政治风险上升也是全球经济增长的另一个不利因素(某些股票市场似乎正在忽略这一点)。我们认为,随着全球投资者变得更加谨慎,近期涌入的“热钱”将会回流,欧洲和新兴市场可能会表现不佳。

原文链接: https://www.bloomberg.com/opinion/articles/2025-06-22/us-bombs-iran-clerics-will-decide-our-futures-now?srnd=homepage-asia